Ένα φαινόμενο παράδοξο και σπάνιο καταγράφηκε τον Αύγουστο στο ελληνικό τραπεζικό σύστημα: η Ευρωπαϊκή Κεντρική Τράπεζα προχώρησε τον Ιούλιο στην πρώτη αύξηση επιτοκίων από το 2012, αλλά οι ελληνικές τράπεζες μείωσαν τα επιτόκια των καταθέσεων. Η λύση του αινίγματος βρίσκεται στους δείκτες ρευστότητας των τραπεζών που έχουν εκτιναχθεί στα ύψη και καθιστούν… περιττή την προσέλκυση καταθετών. Όμως, ήδη οι τράπεζες αντιμετωπίζουν πολύπλευρη πίεση να αλλάξουν την πολιτική τους και αναμένεται να το κάνουν το επόμενο διάστημα.

Η σημερινή εικόνα των ελληνικών τραπεζών είναι εντελώς διαφορετική από την εποχή της μεγάλης οικονομικής κρίσης, όταν η «αιμορραγία» καταθέσεων ήταν μεγάλη και συνεχής και ήταν υποχρεωμένες να καλύπτουν τα κενά στη ρευστότητά τους από τον μηχανισμό έκτακτης παροχής ρευστότητας της ΕΚΤ, τον γνωστό ELA, τον οποίο «έκλεισε» η κεντρική τράπεζα το καλοκαίρι του 2015, καθιστώντας υποχρεωτική την επιβολή capital controls.

Το σημερινό «πρόβλημα» των τραπεζών είναι ότι… πνίγονται στη ρευστότητα. Τα στοιχεία του Εποπτικού Μηχανισμού της ΕΚΤ (SSM) είναι αποκαλυπτικά:

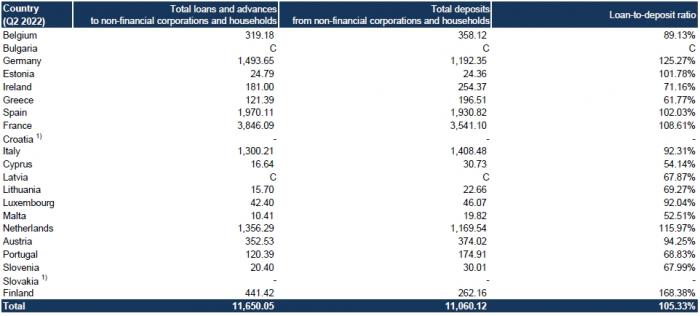

- Στο τέλος του δεύτερου τριμήνου 2022, οι καταθέσεις στις συστημικές τράπεζες ανέρχονταν στα 196,5 δισ. ευρώ, με τα δάνεια να μην ξεπερνούν τα 121,4 δισ. Έτσι, οι ελληνικές τράπεζες είχαν έναν από τους χαμηλότερους δείκτες δανείων προς καταθέσεις, μόλις 61,77%, έναντι μέσου όρου 105,3%. Με άλλα λόγια, σχεδόν το 40% των καταθέσεών τους… περίσσευε.

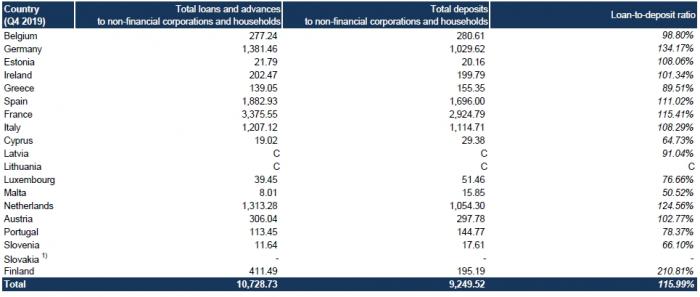

- Όχι μόνο στις δύσκολες εποχές της κρίσης, αλλά ακόμη και στο τέλος του 2019, όταν πια οι τράπεζες είχαν βρει τον βηματισμό τους μετά την κρίση, οι αντίστοιχοι αριθμοί ήταν πολύ διαφορετικοί. Οι καταθέσεις ήταν περίπου κατά 41 δισ. ευρώ λιγότερες, στα 155,35 δισ. και η σχέση δανείων καταθέσεων διαμορφωνόταν σε 89,5%, καθώς τα δάνεια ήταν κατά 18 δισ. ευρώ περισσότερα.

Ο δείκτης ρευστότητας ξεπέρασε το 200%

Οι λόγοι της αύξησης των καταθέσεων αυτή την περίοδο είναι γνωστοί. Το 2020, παρά τη μεγάλη ύφεση, η συμπίεση της κατανάλωσης λόγω της πανδημίας και οι τεράστιες ενισχύσεις σε επιχειρήσεις και νοικοκυριά από το κράτος «φούσκωσαν» τους τραπεζικούς λογαριασμούς. Το 2021, η οικονομία ανέκαμψε δυναμικά και έδωσε νέα ώθηση στις καταθέσεις, ανάκαμψη που συνεχίσθηκε το 2022.

Πέραν της αύξησης των καταθέσεων, όμως, οι τράπεζες είδαν τη γενικότερη εικόνα της ρευστότητάς τους να αλλάζει θεαματικά προς το καλύτερο, όταν η πανδημία υποχρέωσε την ΕΚΤ, το 2020, να ενεργοποιήσει το τρίτο κατά σειρά πρόγραμμα μακροπρόθεσμης παροχής ρευστότητας στις τράπεζες (TLTRO III), αυτή τη φορά με αρνητικά επιτόκια, προκειμένου να δώσει ένα ισχυρό κίνητρο για να συνεχίσουν να δανείζουν τις επιχειρήσεις και τα νοικοκυριά.

Οι ελληνικές τράπεζες είχαν για πρώτη φορά την ευκαιρία να συμμετάσχουν σε τέτοιο πρόγραμμα και δεν την άφησαν να πάει χαμένη. Άντλησαν ρευστότητα για τρία χρόνια με αρνητικά επιτόκια (έως -1%), που σήμερα φθάνει τα 51 δισ. ευρώ. Αυτή η πρωτοφανής ένεση ρευστότητας με τόσο καλούς όρους επέτρεψε στις τράπεζες όχι μόνο να μην ανησυχούν για τη χρηματοδότησή τους, αλλά και να αποκομίζουν σημαντικά κέρδη, αξιοποιώντας τα δανεικά από την ΕΚΤ για τοποθετήσεις σε κρατικούς τίτλους ή για καταθέσεις στην ίδια την ΕΚΤ με λίγο υψηλότερο επιτόκιο.

Είναι ενδεικτικό της τεράστιας ρευστότητας που έχει συσσωρευθεί στο ελληνικό τραπεζικό σύστημα το γεγονός ότι η Ελλάδα έχει (στοιχεία τέλους α’ εξαμήνου) δείκτη κάλυψης ρευστότητας (Liquidity Coverage Ratio) πολύ υψηλότερο από τον μέσο όρο της ευρωζώνης: διαμορφώθηκε στο 203,8%, έναντι 164,36% στην ευρωζώνη. Αυτός ο δείκτης, που καθιερώθηκε μετά τη μεγάλη κρίση, αποτελεί μια μορφή stress test για τις τράπεζες, αφού δείχνει σε ποιο βαθμό μπορούν να καλύψουν με τα ρευστά στοιχεία του ενεργητικού τους τις εκροές που θα μπορούσαν να σημειωθούν σε συνθήκες αναταραχής μέσα σε ένα μήνα.

Μείωση στα επιτόκια καταθέσεων

Έχοντας το πλεονέκτημα της άφθονης ρευστότητας, οι τράπεζες δεν έδειξαν τον Αύγουστο την παραμικρή διάθεση να μεταφέρουν στους καταθέτες την πρώτη αύξηση επιτοκίου από την ΕΚΤ ή να ανταγωνισθούν μεταξύ τους για την προσέλκυση καταθέσεων.

Όπως δείχνουν τα στοιχεία της Τράπεζας της Ελλάδος, το μέσο επιτόκιο για τις νέες καταθέσεις από νοικοκυριά παραδόξως μειώθηκε από 0,05% σε 0,04%, καθώς οι τράπεζες διατήρησαν μεν σταθερό το επιτόκιο για τις καταθέσεις μιας ημέρας στο 0,03%, αλλά μείωσαν από 0,13% σε 0,11% το επιτόκιο για τις νέες προθεσμιακές καταθέσεις με διάρκεια μέχρι ένα έτος.

Τα επιτόκια καταθέσεων για τα νοικοκυριά

| Περίοδος | Μέσο σταθμισμένο επιτόκιο | Καταθέσεις μίας ημέρας | Με συμφωνημένη διάρκεια έως 1 έτος | Με διάρκεια άνω του ενός έτους |

| Αυγ-21 | 0,07 | 0,03 | 0,16 | 0,11 |

| Σεπ-21 | 0,06 | 0,03 | 0,14 | 0,12 |

| Οκτ-21 | 0,06 | 0,03 | 0,14 | 0,08 |

| Νοε-21 | 0,06 | 0,03 | 0,14 | 0,08 |

| Δεκ-21 | 0,05 | 0,03 | 0,14 | 0,09 |

| Ιαν-22 | 0,05 | 0,03 | 0,14 | 0,09 |

| Φεβ-22 | 0,05 | 0,02 | 0,14 | 0,10 |

| Μαρ-22 | 0,05 | 0,02 | 0,13 | 0,09 |

| Απρ-22 | 0,05 | 0,02 | 0,13 | 0,13 |

| Μαϊ-22 | 0,04 | 0,02 | 0,12 | 0,12 |

| Ιουν-22 | 0,04 | 0,03 | 0,12 | 0,32 |

| Ιουλ-22 | 0,05 | 0,03 | 0,13 | 0,14 |

| Αυγ-22 | 0,04 | 0,03 | 0,11 | 0,14 |

Στην ευρωζώνη, αντίθετα, οι τράπεζες κινήθηκαν με πιο ορθόδοξο τρόπο. Κράτησαν σταθερό το επιτόκιο νέων καταθέσεων μιας ημέρας στο 0,01%, αλλά αύξησαν το επιτόκιο για τις προθεσμιακές καταθέσεις διάρκειας έως ενός έτους από 0,26% σε 0,35%, για διάρκεια μέχρι δύο έτη από 0,66% σε 0,81% και για περισσότερο από δύο έτη από 0,88% σε 1,02%.

Τα επιτόκια καταθέσεων για τα νοικοκυριά στην ευρωζώνη

Πιέσεις για αύξηση

Προφανές είναι ότι η «ανορθογραφία» του Αυγούστου δεν πρόκειται να συνεχισθεί. Τον Σεπτέμβριο και Οκτώβριο τα επιτόκια των καταθέσεων εκτιμάται ότι άρχισαν να κινούνται ανοδικά και στην Ελλάδα, ενώ μετά και την τελευταία αύξηση επιτοκίων από την ΕΚΤ κατά 0,75%, που έφερε στο 2% τη σωρευτική αύξησή τους από τον Ιούλιο, το… κοντέρ των επιτοκίων καταθέσεων αναμένεται να κινηθεί με μεγαλύτερη ταχύτητα, παρότι οι τράπεζες δεν αναμένεται να μπουν σε «πόλεμο» για την προσέλκυση καταθετών.

Οι τραπεζικές διοικήσεις είναι υποχρεωμένες, πέραν της αναγκαίας προσαρμογής στο νέο περιβάλλον επιτοκίων της ευρωζώνης, να λάβουν υπόψη και τις πιέσεις που δέχονται, πολιτικές, αλλά και από την κεντρική τράπεζα, για αύξηση των επιτοκίων καταθέσεων:

- Το πρώτο μήνυμα από την κυβέρνηση ήλθε χθες από την πλευρά του οικονομικού συμβούλου του πρωθυπουργού, Αλέξη Πατέλη. Ο κ. Πατέλης (μιλώντας στο «Κεφάλαιο») κάλεσε τις τράπεζες να χορηγήσουν περισσότερα δάνεια, τώρα που τα μη εξυπηρετούμενα έχουν πέσει σε μονοψήφιο ποσοστό, ενώ αναφέρθηκε και στις καταθέσεις, τονίζοντας: «Κάθε κίνηση που θα μπορούσε να αυξήσει τον ανταγωνισμό είναι ευπρόσδεκτη. Είμαι σίγουρος ότι σε διάστημα χρόνου οι τράπεζες θα καταλάβουν ότι, αν δεν προσφέρουν ικανοποιητικές αποδόσεις στους πελάτες τους, κινδυνεύουν να τους χάσουν. Αυτό μπορεί να γίνει και μέσω ανταγωνιστικών τραπεζών σε άλλες χώρες, αλλά και μέσω του fintech. Η κυβέρνηση θα είναι στο πλευρό των αποταμιευτών και των δανειοληπτών, ενθαρρύνοντας τον ανταγωνισμό».

- Η νέα πολιτική της ΕΚΤ δεν ευνοεί πλέον την υπερβολική συσσώρευση ρευστότητας από το πρόγραμμα TLTRO III, που αποδυναμώνει την προσπάθεια αναχαίτισης του πληθωρισμού με μια πιο αυστηρή νομισματική πολιτική. Από τις 23 Νοεμβρίου, το επιτόκιο χρηματοδότησης που ήταν αρνητικό μέχρι πρόσφατα θα αυξηθεί στο 1,75%, όσο είναι και το επιτόκιο για τις καταθέσεις των εμπορικών τραπεζών στην ΕΚΤ, κάτι που σημαίνει ότι το εύκολο κέρδος από την ανακύκλωση αυτής της ρευστότητας θα πάψει να υφίσταται. Ακόμη και αν οι ελληνικές τράπεζες δεν σπεύσουν να επιστρέψουν πρόωρα στην ΕΚΤ τα 51 δισ. ευρώ, το γεγονός ότι θα πάψουν να δανείζονται με αρνητικά ή μηδενικά επιτόκια από την κεντρική τράπεζα, αλλά θα δανείζονται με 1,75%, θα αρχίσει να κάνει πιο ελκυστική την προοπτική προσέλκυσης περισσότερων καταθετών με μεγαλύτερα επιτόκια.

Με αυτά τα δεδομένα, οι καταθέτες -και πρωτίστως οι αποταμιευτές που θα εξέταζαν μια τοποθέτηση σε προθεσμιακή κατάθεση- θα πρέπει να περιμένουν καλύτερη ανταμοιβή ως το τέλος του χρόνου και, πολύ περισσότερο, το 2023. Ίσως τα «παχυλά» επιτόκια των προθεσμιακών να ανήκουν σε άλλες εποχές, όμως και η υπερβολή της… βελόνας που μένει κολλημένη στο μηδέν δεν πρόκειται να διαρκέσει.