Μπορεί η Ελλάδα να εξήλθε τον Αύγουστο του 2018 από τα τρία διαδοχικά προγράμματα σταθεροποίησης με εξωτερική εποπτεία («μνημόνια», όπως συνηθίζουμε να τα αποκαλούμε), όμως για αρκετό καιρό συνέχισε να αντιμετωπίζεται από τις αγορές σαν μια χώρα υψηλού κινδύνου, επιρρεπής σε πιθανά «ατυχήματα»

Από το καλοκαίρι του 2019 έγινε η μεγάλη στροφή της οικονομίας, ώστε στο τέλος αυτής της χρονιάς να συμπεραίνει κανείς με σχετική ασφάλεια ότι ο «ελληνικός κίνδυνος» έχει σχεδόν «σβήσει», δηλαδή ότι οι εξωτερικοί παράγοντες, με πρώτους τους επενδυτές των αγορών, έχουν φθάσει να εκλαμβάνουν και πάλι την Ελλάδα ως μια σταθερή οικονομία της ευρωζώνης και όχι σαν μια ιδιαίτερη περίπτωση επικίνδυνης οικονομίας.

Αυτή η μεγάλη αλλαγή, που σε πολύ μεγάλο βαθμό συνδέεται με την κυβερνητική αλλαγή του καλοκαιριού και τη στροφή της οικονομικής πολιτικής από τη δημοσιονομική σταθεροποίηση στην ανάπτυξη, αποτυπώνεται με μετρήσιμο τρόπο στην τιμολόγηση των ελληνικών ομολόγων και των συμβολαίων ασφάλισης έναντι του κινδύνου αθέτησης (CDS – Credit Default Swaps):

Βλέποντας κανείς την απόδοση του 5ετούς ομολόγου, που έχει και με τη μεγαλύτερη ευαισθησία στις αλλαγές των προσδοκιών για την οικονομία, θα μπορούσε να υποθέσει ότι η τιμολόγηση που έκανε η αγορά στις 3 Ιανουαρίου 2019 αφορά… διαφορετική χώρα από την αντίστοιχη τιμολόγηση στις 30 Δεκεμβρίου 2019: από το 3,374%, η απόδοση του 5ετούς ομολόγου συμπιέσθηκε στο 0,475%, δηλαδή σχεδόν κατά 300 μονάδες βάσης (3%). Με άλλα λόγια, μόλις τον περασμένο Ιανουάριο και ενώ είχαν ήδη περάσει τέσσερις μήνες από την έξοδο της χώρας από το τρίτο μνημόνιο, οι επενδυτές δεν είχαν πάψει να θεωρούν ότι η επένδυση σε ελληνικούς τίτλους ήταν μια αρκετά επικίνδυνη υπόθεση, ενώ τώρα εκτιμούν ότι οι ελληνικοί τίτλοι είναι τόσο ασφαλείς, ώστε να μη χρειάζεται ένα «τσουχτερό» επασφάλιστρο κινδύνου.

5ετές ομόλογο: Η μεγάλη «βουτιά» της απόδοσης

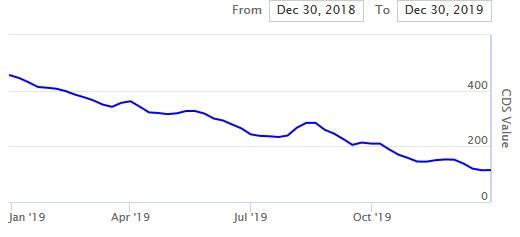

Η διαφορά αντίληψης του ελληνικού κινδύνου είναι εξίσου σαφής, αν δει κανείς το spread των CDS. Στην αρχή αυτής της χρονιάς, για να ασφαλίσει κανείς για πέντε χρόνια ελληνικούς τίτλους αξίας 1 εκατ. ευρώ ασφάλιστρο 455 μονάδων βάσης, δηλαδή να δίνει 45.500 ευρώ. Τώρα, το ασφάλιστρο έχει πέσει στις 114,9 μονάδες βάσης, δηλαδή σχεδόν κατά 75%. Για τίτλους αξίας 1 εκατ. ευρώ, ο επενδυτής ασφαλίζεται έναντι του κινδύνου πτώχευσης πληρώνοντας μόνο 11.490 ευρώ.

Το CDS μειώθηκε κατά 75% (πηγή: worldgovernmentbonds.com)

Σαν να είχαμε ήδη την επενδυτική βαθμίδα…

Η διεθνής αγορά ήδη αξιολογεί την Ελλάδα σαν να επρόκειτο για μια οικονομία που έχει λάβει την επενδυτική βαθμίδα από τους οίκους πιστοληπτικής αξιολόγησης, παρότι απέχουμε τρία «σκαλοπάτια» από αυτή τη βαθμίδα.

Όπως σημείωσε στην Ενδιάμεση Έκθεσή της η Τράπεζα της Ελλάδος, εκτιμώντας την «υποδεικνυόμενη από την αγορά πιστοληπτική διαβάθμιση» (market implied rating), μέσα από την ταξινόμηση των αποδόσεων των κρατικών ομολόγων σε κάθε χρονική στιγμή, η τρέχουσα απόδοση των 10ετών ελληνικών κρατικών ομολόγων (1,48% με ημερήσια τυπική απόκλιση 0,13%) είναι ήδη χαμηλότερη από τη μέση απόδοση, χωρίς συναλλαγματικό κίνδυνο, της κατηγορίας ΒΒΒ (μέση απόδοση στις 29.11.2019: 2,2%, τυπική απόκλιση 0,11%).

Τι (δεν) έχει αλλάξει;

Τι είναι, όμως, αυτό που έχει αλλάξει τόσο εντυπωσιακά μέσα σε μερικούς μήνες, για να έχει εξαλειφθεί, πλέον, στην αντίληψη των διεθνών επενδυτών η ανησυχία για ένα «ατύχημα» στην ελληνική οικονομία;

Η μεγάλη αλλαγή που συντελέσθηκε μέσα στο 2019 δεν θα πρέπει να αναζητηθεί στα στενά όρια της δημοσιονομικής κατάστασης της χώρας. Όπως στα τέλη του 2018, έτσι και στα τέλη του 2019, όσοι παρακολουθούν την κατάσταση στην Ελλάδα αναγνωρίζουν ότι η χώρα υπήρξε συνεπής (με το παραπάνω…) στην εκπλήρωση των δημοσιονομικών στόχων (πρωτογενές πλεόνασμα 3,5% του ΑΕΠ) τα προηγούμενα χρόνια και, εκτός πολύ σοβαρού απροόπτου, θα εξακολουθήσει να επιτυγχάνει το στόχο, ακόμη και αν δεν συμφωνηθεί μια μείωσή του από το 2021.

Τα τελευταία διαθέσιμα στοιχεία για την εκτέλεση του προϋπολογισμού (11μηνο 2019) δείχνουν ότι το πρωτογενές αποτέλεσμα διαμορφώθηκε σε πλεόνασμα ύψους 6.945 εκατ. ευρώ, έναντι στόχου για πρωτογενές πλεόνασμα 4.715 εκατ. ευρώ και πρωτογενούς πλεονάσματος 4.754 εκατ. ευρώ για την ίδια περίοδο το 2018. Δηλαδή, ξεπεράσθηκε κατά 2,23 δισ. ευρώ ο στόχος για το πρωτογενές πλεόνασμα, παρότι όλοι αναγνωρίζουν ότι ο στόχος που έχει συμφωνηθεί με τους Ευρωπαίους είναι υπερβολικά υψηλός.

Πολιτική σταθερότητα και νέο μείγμα οικονομικής πολιτικής

Δύο είναι οι πραγματικά μεγάλες αλλαγές, που έχουν αλλάξει τις αντιλήψεις για την ελληνική οικονομία μέσα σε λίγους μήνες:

Η πρώτη έχει πολιτικό χαρακτήρα: Μέχρι τις εκλογές του Ιουνίου και την καθαρή επικράτηση της Νέας Δημοκρατίας, δεν είχε πάψει να υπάρχει ο φόβος της πολιτικής αστάθειας, από την εκλογή μιας κυβέρνησης με αδύναμη πλειοψηφία και την ενδεχόμενη νέα εκλογική διαδικασία με απλή αναλογική. Επίσης, δεν μπορούσε να αποκλεισθεί το ενδεχόμενο μιας νέας αναστάτωσης ενόψει της εκλογής Προέδρου της Δημοκρατίας. Η «καθαρή λύση» που έδωσαν οι ψηφοφόροι, σε μια χώρα που πρώτη στην Ευρώπη δοκιμάσθηκε από την κατάρρευση του πολιτικού της συστήματος λόγω της οικονομικής κρίσης, απομάκρυνε έναν πολύ σοβαρό κίνδυνο για τις προοπτικές της οικονομίας.

Η δεύτερη αλλαγή αφορά τη «συνταγή» της οικονομικής πολιτικής: η νέα κυβέρνηση δείχνει αποφασισμένη να αναθερμάνει την ανάπτυξη, με μέτρα φιλικά προς τον ιδιωτικό τομέα της οικονομίας και τους επενδυτές, κυρίως τους ξένους, ενώ η «συνταγή» του ΣΥΡΙΖΑ, μπορεί να εξασφάλιζε με την υπερφορολόγηση την επίτευξη των δημοσιονομικών στόχων και να έδινε στο κυβερνών κόμμα την άνεση να μοιράζει «μερίσματα», αλλά δεν άφηνε πολλά περιθώρια να «ξεκολλήσει» η οικονομία από τους μέτριους αναπτυξιακούς ρυθμούς.

Θετική αξιολόγηση των πρώτων μέτρων

Τα μέτρα που έχει ήδη εφαρμόσει η νέα κυβέρνηση αξιολογούνται θετικά όχι μόνο από τους δανειστές του επίσημου τομέα, αλλά και από τις αγορές, καθώς, με το φορολογικό νομοσχέδιο μειώθηκαν αρκετά τα βάρη για επιχειρήσεις και νοικοκυριά και δόθηκαν κίνητρα για την ανάπτυξη της οικοδομής και της αγοράς ακινήτων, ενώ με το πολυσυλλεκτικό αναπτυξιακό νομοσχέδιο διορθώθηκαν στρεβλώσεις σε πολλά επίπεδα για την επανεκκίνηση της επενδυτικής δραστηριότητας. Επιπλέον, η κυβέρνηση έδειξε την πολιτική βούληση να εκκινήσει εμβληματικές επενδύσεις, όπως το project στο Ελληνικό, αν και όχι με απόλυτη επιτυχία ως τώρα, και «άναψε πράσινο» για αρκετά ακόμη επενδυτικά σχέδια που είχαν «βαλτώσει».

Ο φιλόδοξος στόχος που έχει τεθεί από το υπ. Οικονομικών για την ανάπτυξη του 2020, με ρυθμό 2,8%, μπορεί να μη γίνεται δεκτός από τους αναλυτές διεθνών οργανισμών και ιδιωτικού τομέα, βέβαιο είναι όμως ότι τα μέτρα που ήδη έχουν ληφθεί θα ενισχύσουν το ρυθμό ανάπτυξης αρκετά, ώστε το 2020 να ξεπεράσουμε με ευκολία το 2%, πλησιάζοντας στο επίπεδο του 2,5%, που θα είναι και η καλύτερη επίδοση από την προ κρίσης εποχή.

Έχοντας κατοχυρώσει, σε μεγάλο βαθμό, την αξιοπιστία της έναντι των Ευρωπαίων, η κυβέρνηση θα μπορέσει να διεκδικήσει με αξιώσεις τη μείωση, από το 2021, του δημοσιονομικού στόχου από το 3,5% σε ένα ποσοστό κοντά στο 2%, ώστε να δώσει ακόμη μεγαλύτερη δημοσιονομική ώθηση στην ανάπτυξη. Άλλωστε, όπως εκτιμά η Τράπεζα της Ελλάδος, η μεγάλη μείωση που έχει συντελεστεί στο κόστος δανεισμού του Δημοσίου επιτρέπει να μειωθεί στο 2,2% ο στόχος, με ελάχιστο «φούσκωμα» του χρέους στην ανάλυση βιωσιμότητάς του, ως το 2060.

Την ίδια στιγμή, η κυβέρνηση έκανε ήδη μια σημαντική συστημική παρέμβαση για τη μείωση των «κόκκινων» δανείων, με την υιοθέτηση του σχεδίου «Ηρακλής», και συμφώνησε, στο Eurogroup του Δεκεμβρίου, να αλλάξει ριζικά το θεσμικό πλαίσιο για την αφερεγγυότητα, ώστε να επιταχυνθεί η είσπραξη των μη εξυπηρετούμενων δανείων. Αναμφίβολα, θα χρειασθούν μεγάλες προσπάθειες, αλλά πλέον αρχίζει να υπάρχει βάσιμη προσδοκία ότι το τραπεζικό σύστημα θα κινητοποιηθεί για να υποστηρίξει με νέα δάνεια την ανάπτυξη και να ξεφύγουμε από το δυσάρεστο φαινόμενο της ανάκαμψης χωρίς πιστώσεις (creditless recovery), που δεν μπορεί να πάει μακριά.

Εν ολίγοις, το νέο στοιχείο που αξιολογείται και φέρνει την Ελλάδα στο τέλος αυτού του έτους μακριά από την ειδική κατηγορία χώρας υψηλού κινδύνου εντός της ευρωζώνης είναι ότι αρχίζουν να δημιουργούνται οι προϋποθέσεις για ταχύτερη οικονομική ανάπτυξη, χωρίς την οποία η χώρα δεν μπορεί να ξεφύγει εύκολα από τη «θηλιά» του τεράστιου χρέους της: η μείωση του χρέους προς το ΑΕΠ δεν μπορεί να επιτευχθεί με βιώσιμο τρόπο μόνο με συγκράτηση του αριθμητή (χρέος) και χωρίς την αύξηση του παρονομαστή (ανάπτυξη).

Δεν υπάρχει αμφιβολία, ότι όσα έγιναν το 2019 είναι απλώς η αρχή μιας δύσκολης πορείας, αφού υπάρχουν ακόμη πολλές στρεβλώσεις που θα πρέπει να διορθωθούν και, βαθμιαία, η κυβέρνηση θα πρέπει να αναμετρηθεί με βαθιές παθογένειες, αδυναμίες του δημόσιου, όπως και του ιδιωτικού τομέα, αλλά και με τα ισχυρά κατεστημένα συμφέροντα, που αντιστρατεύονται τις μεταρρυθμίσεις. Όμως, η αρχή μιας διαφορετικής πορείας έγινε, οι αγορές την επιβράβευσαν και… η αρχή είναι το ήμισυ του παντός.