Θεαματική ανάκαμψη της κερδοφορίας των ελληνικών τραπεζών, που ανήλθε στα 3,6 δισ. το 2022, με δείκτη απόδοσης κεφαλαίου σχεδόν διπλάσιο του μέσου όρου της ευρωζώνης, καταγράφει η Τράπεζα της Ελλάδος. Όμως, σημειώνει τις προκλήσεις που θα αντιμετωπίσουν μεσοπρόθεσμα οι τράπεζες, με κυριότερη την αύξηση του κόστους χρηματοδότησης.

Όσον αφορά τις προοπτικές για την κερδοφορία, αναμένεται περαιτέρω ενίσχυση των οργανικών εσόδων το 2023, ωστόσο υπάρχουν προκλήσεις, τονίζει η ΤτΕ στη νέα Έκθεση για τη Χρηματοπιστωτική Σταθερότητα.

Αναλυτικότερα,

- Βραχυπρόθεσμα η αύξηση των βασικών επιτοκίων της ΕΚΤ, σε συνδυασμό με τις νέες εκταμιεύσεις δανείων κυρίως προς τις επιχειρήσεις στο πλαίσιο της αξιοποίησης των πόρων του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF), θα ενισχύσει περαιτέρω τα καθαρά έσοδα τόκων των τραπεζών.

- Ωστόσο, μεσοπρόθεσμα αναμένεται να αυξηθεί το κόστος χρηματοδότησης των τραπεζών, λόγω αφενός της σταδιακής αύξησης των επιτοκίων καταθέσεων και αφετέρου του αυξημένου κόστους έκδοσης ομολόγων για την κάλυψη εποπτικών απαιτήσεων (π.χ. MREL).

- Ταυτόχρονα, η επιβράδυνση της οικονομικής δραστηριότητας, η αύξηση του κόστους παραγωγής και η μείωση στο πραγματικό διαθέσιμο εισόδημα των νοικοκυριών, σε συνδυασμό με την αύξηση του κόστους εξυπηρέτησης των υφιστάμενων δανείων, θα ασκήσει πιέσεις στη χρηματοοικονομική κατάσταση νοικοκυριών και επιχειρήσεων και δύναται να αυξήσει το κόστος πιστωτικού κινδύνου των τραπεζών.

- Τέλος, αναμένεται να είναι μικρότερη η συμβολή των μη επαναλαμβανόμενων εσόδων.

Κέρδη 3,6 δισ. από ζημιές 4,8 δισ.

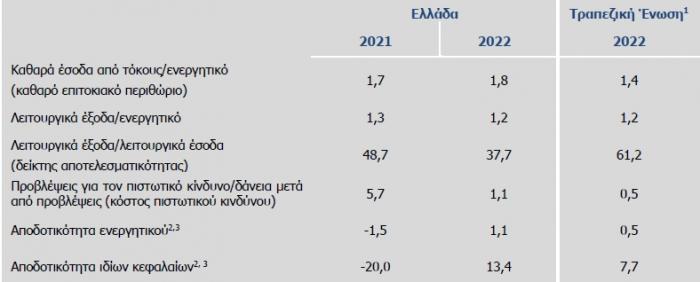

Η μεταστροφή στα οικονομικά μεγέθη των τραπεζών ήταν εντυπωσιακή το 2022, καθώς κατέγραψαν κέρδη 3,6 δισ. ευρώ, έναντι ζημιών 4,8 δισ. το 2021. Μάλιστα, τα στοιχεία της ΤτΕ δείχνουν ότι οι ελληνικές τράπεζες είχαν καλύτερους δείκτες αποδοτικότητας από τον μέσο όρο της ευρωζώνης, μοναδική εξαίρεση τον δείκτη κόστους κινδύνου. Είναι χαρακτηριστικό ότι η αποδοτικότητα ιδίων κεφαλαίων έφθασε στο 13,4% και ήταν σχεδόν διπλάσια από τον μέσο όρο της ευρωζώνης.

Βασικοί δείκτες αποδοτικότητας των τραπεζών

Ειδικότερα, όπως σημειώνει η ΤτΕ,

- Το 2022 οι ελληνικές τράπεζες κατέγραψαν κέρδη μετά από φόρους και διακοπτόμενες δραστηριότητες ύψους 3,6 δισεκ. ευρώ, έναντι ζημιών 4,8 δισεκ. ευρώ το 2021, επιστρέφοντας στην κερδοφορία μετά από δύο ζημιογόνες χρήσεις.

- Στην εξέλιξη αυτή συνέβαλαν καθοριστικά η αύξηση των μη επαναλαμβανόμενων εσόδων καθώς και ο σχηματισμός μειωμένων προβλέψεων για τον πιστωτικό κίνδυνο. Παράλληλα, αυξήθηκαν τα έσοδα από κύριες τραπεζικές εργασίες (δηλαδή τα καθαρά έσοδα από τόκους και προμήθειες), ενώ μειώθηκαν περαιτέρω τα λειτουργικά έξοδα.

- Κατά συνέπεια, οι δείκτες αποδοτικότητας του ενεργητικού (Return on Assets - RoA) και των ιδίων κεφαλαίων (Return on Equity - RoE) των τραπεζικών ομίλων ανήλθαν σε 1,1% και 13,4% αντίστοιχα.

Ενισχυμένη κεφαλαιακή επάρκεια, προβληματισμός για το DTC

Για την κεφαλαιακή επάρκεια των τραπεζών, η ΤτΕ επισημαίνει ότι ενισχύθηκε σημαντικά, αλλά τα κεφάλαια παραμένουν χαμηλής ποιότητας, καθώς ξεπερνά το 50% η συμμετοχή αναβαλλόμενων φόρων (DTC):

- Η κεφαλαιακή επάρκεια των τραπεζικών ομίλων ενισχύθηκε σημαντικά το 2022, πρωτίστως λόγω της αύξησης των εποπτικών ιδίων κεφαλαίων των τραπεζών μέσω της δημιουργίας εσωτερικού κεφαλαίου και δευτερευόντως λόγω της έκδοσης πρόσθετων μέσων κεφαλαίου.

- Ο Δείκτης Κεφαλαίου Κοινών Μετοχών της Κατηγορίας 1 (Common Equity Tier 1 (CET1) ratio) σε ενοποιημένη βάση αυξήθηκε σε 14,5% το Δεκέμβριο του 2022, από 13,6% το Δεκέμβριο του 2021, και ο Συνολικός Δείκτης Κεφαλαίου (Total Capital Ratio – TCR) σε 17,5%, από 16,2%.

- Οι δείκτες αυτοί υπολείπονται του μέσου όρου των πιστωτικών ιδρυμάτων υπό την άμεση εποπτεία της ΕΚΤ (δείκτες CET1: 15,5% και TCR: 19,4% το Δεκέμβριο του 2022).

- Επιπλέον, η ποιότητα των εποπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει χαμηλή, καθώς το Δεκέμβριο του 2022 οι οριστικές και εκκαθαρισμένες αναβαλλόμενες φορολογικές απαιτήσεις (DTCs) ανέρχονταν σε 13,7 δισεκ. ευρώ, αντιπροσωπεύοντας το 52% των συνολικών εποπτικών ιδίων κεφαλαίων (από 59% το Δεκέμβριο του 2021).

- Το ποσοστό αυτό ανέρχεται σε 56% των συνολικών εποπτικών ιδίων κεφαλαίων αφού λάβουμε υπόψη την πλήρη επίδραση του ΔΠΧΑ 9 (από 68% το Δεκέμβριο του 2021). Επιπρόσθετα, αναβαλλόμενες φορολογικές απαιτήσεις (Deferred Tax Assets – DTAs) ύψους 2,3 δισεκ. ευρώ περιλαμβάνονται στα εποπτικά ίδια κεφάλαια των τραπεζικών ομίλων (αφού λάβουμε υπόψη την πλήρη επίδραση του ΔΠΧΑ 9), αποτελώντας περίπου το 9% των συνολικών εποπτικών ιδίων κεφαλαίων τους.

- Σημειώνεται ότι, αν και αναβαλλόμενες φορολογικές απαιτήσεις (DTAs) ύψους 4,2 δισεκ. ευρώ δεν περιλαμβάνονται στα εποπτικά ίδια κεφάλαια των τραπεζών, η επίτευξη επαρκούς μελλοντικής κερδοφορίας είναι απαραίτητη προκειμένου να μην αποτελέσουν κίνδυνο για την κεφαλαιακή βάση των τραπεζών σε μεσομακροπρόσθεσμο ορίζοντα.

Νέα μείωση «κόκκινων» δανείων, κοντά στα 200 δισ. οι καταθέσεις

Η προσπάθεια των τραπεζών να εξυγιάνουν τα χαρτοφυλάκια τους έχει προχωρήσει με επιτυχία και καταγράφηκε νέα σημαντική μείωση του δείκτη μη εξυπηρετούμενων δανείων (ΜΕΔ), ενώ η Τράπεζα της Ελλάδος τονίζει και την ισχυρή θέση ρευστότητας των τραπεζών, με τις καταθέσεις να προσεγγίζουν τα 200 δισ. ευρώ στο τέλος του 2022:

- Ο εγχώριος τραπεζικός τομέας ενίσχυσε σημαντικά τους βασικούς του δείκτες καταδεικνύοντας ότι σήμερα είναι σε καλύτερη θέση σε σχέση με το παρελθόν για να απορροφήσει τους κλυδωνισμούς από τις διεθνείς αγορές.

- Κατά τη διάρκεια του έτους επετεύχθη ο επιχειρησιακός στόχος για βελτίωση της ποιότητας των στοιχείων ενεργητικού και μειώθηκε ο δείκτης των μη εξυπηρετούμενων δανείων (ΜΕΔ) σε μονοψήφιο επίπεδο (Δεκέμβριος 2022: 8,7% επί του συνολικού δανειακού χαρτοφυλακίου, έναντι 12,8% το Δεκέμβριο του 2021), με τη χρήση κυρίως του προ-γράμματος παροχής κρατικών εγγυήσεων “Ηρακλής”.

- Ωστόσο, το ποσοστό των ΜΕΔ παραμένει ακόμη σημαντικά υψηλότερο του αντίστοιχου ευρωπαϊκού μέσου όρου (Δεκέμβριος 2022: 1,8%).

- Η ρευστότητα των τραπεζών βελτιώθηκε με την απρόσκοπτη πρόσβασή τους στις αγορές χρήματος και κεφαλαίων, την αύξηση των καταθέσεων από τους κατοίκους εσωτερικού (Δεκέμβριος 2022: 196,7 δισεκ. ευρώ), αλλά και τη συμμετοχή τους στις πράξεις αναχρηματοδότησης του Ευρωσυστήματος, στο πλαίσιο της εφαρμογής των αποφάσεων του Διοικητικού Συμβουλίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ).

- Επιπρόσθετα, η θεσμοθέτηση τον Ιούλιο του 2022 του νέου μέσου για την προστασία της μετάδοσης της νομισματικής πολιτικής (Transmission Protection Instrument – TPI) ενίσχυσε σημαντικά τα διαθέσιμα εργαλεία της ΕΚΤ για την αποτελεσματική μετάδοση της νομισματικής πολιτικής και συνέβαλε στη συγκράτηση της μεταβλητότητας των αποδόσεων των ομολόγων.

Ισχυρή η ελληνική οικονομία, κίνδυνοι από το διεθνές περιβάλλον

Τις διεθνείς πηγές κινδύνων για τη χρηματοπιστωτική σταθερότητα επισημαίνει η Τράπεζα της Ελλάδος, ενώ υπογραμμίζει ότι το οικονομικό περιβάλλον στην Ελλάδα παραμένει υποστηρικτικό για τις τράπεζες:

- Το 2022 η ελληνική οικονομία διατήρησε την έντονη αναπτυξιακή της δυναμική, με τον ετήσιο ρυθμό αύξησης του πραγματικού Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) να διαμορφώνεται σε 5,9%, κυρίως λόγω της σημαντικής ενίσχυσης της ιδιωτικής κατανάλωσης και των επενδύσεων. Παράγοντες οι οποίοι στήριξαν την κατανάλωση ήταν η αναβληθείσα ζήτηση, η χρήση των αποταμιεύσεων των νοικοκυριών που είχαν συσσωρευθεί κατά τη διάρκεια της πανδημίας και τα δημοσιονομικά μέτρα που ελήφθησαν για την αντιμετώπιση της ενεργειακής κρίσης.

- Η ισχυρή οικονομική ανάπτυξη άμβλυνε σε κάποιο βαθμό τις αρνητικές επιδράσεις από τον ιδιαίτερα υψηλό πληθωρισμό, ο οποίος ανήλθε σε 9,3% το 2022 (από 0,6% το 2021) εξαιτίας της ενεργειακής κρίσης και της αύξησης των τιμών των τροφίμων.

- Η διατήρηση των πληθωριστικών πιέσεων, σε συνδυασμό με τη διατήρηση κλίματος αβεβαιότητας που σχετίζεται με τον πόλεμο στην Ουκρανία και λοιπούς γεωπολιτικούς κινδύνους, όπως η ένταση στις σχέσεις Αμερικής και Κίνας, τον κίνδυνο απότομης ανατιμολόγησης των περιουσιακών στοιχείων στις διεθνείς αγορές χρήματος και κεφαλαίων, αλλά και τις πρόσφατες αναταράξεις στα τραπεζικά συστήματα των ΗΠΑ και της Ελβετίας, έχουν αυξήσει σημαντικά τους κινδύνους για τη χρηματοπιστωτική σταθερότητα.