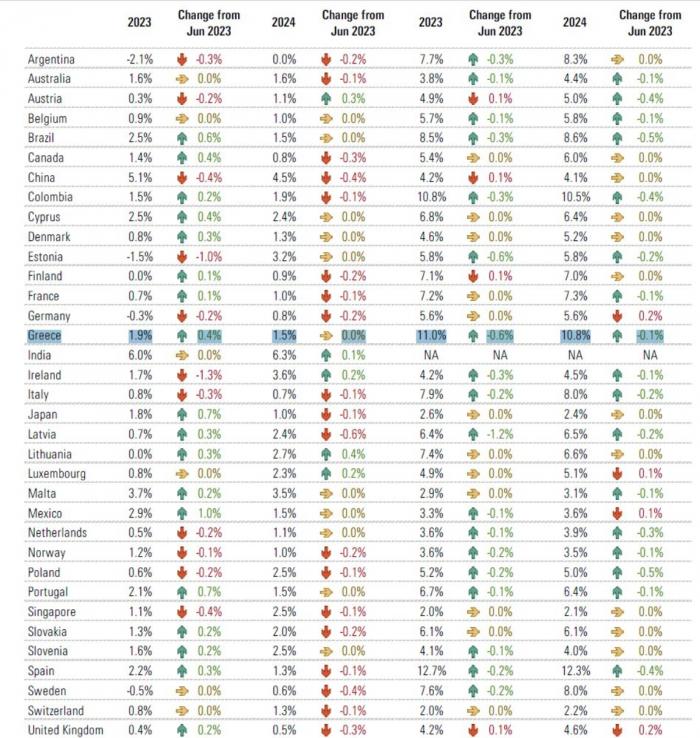

Στο 1,9% τοποθετεί την εκτίμησή του για την ανάπτυξη της ελληνικής οικονομίας φέτος ο οίκος αξιολόγησης DBRS, ο οποίος ήταν και ο πρώτος από τους αναγνωρισμένους από την ΕΚΤ οίκους που έδωσε την επενδυτική βαθμίδα στην Ελλάδα.

Πρόκειται για ρυθμό ανάπτυξη 0,6% υψηλότερο σε σύγκριση με αυτόν που εκτιμούσε τον Ιούνιο, ενώ διατηρεί αμετάβλητη στο 1,5% την εκτίμηση της ανάπτυξης για το 2024. Αναφορικά με την ανεργία αναμένει ότι φέτος θα διαμορφωθεί στο 11% και θα έχει μικρή υποχώρηση στο 10,8% το επόμενο έτος. Η έκθεση του οίκου αφορά το σύνολο των προηγμένων οικονομιών, με Ισπανία, Πορτογαλία και Ελλάδα να έχουν τις καλύτερες προοπτικές.

Η εικόνα των μεγάλων οικονομιών

Όπως σημειώνεται οι διάμεσες προβλέψεις για την πλειονότητα των μεγάλων οικονομιών αναθεωρήθηκαν εκ νέου προς τα πάνω το τελευταίο τρίμηνο. Η ανάπτυξη των ΗΠΑ προβλέπεται τώρα ότι θα διαμορφωθεί γύρω στο 2% για το 2023 - ελαφρώς πάνω από τις περισσότερες εκτιμήσεις για τη δυνητική ανάπτυξη - ενώ για τον Καναδά προβλέπεται ανάπτυξη 1,4%. Η Ιαπωνία αναμένεται τώρα να αναπτυχθεί κατά 1,8%.

Οι προβλέψεις για την ανάπτυξη στη Γαλλία και το Ηνωμένο Βασίλειο αναθεωρήθηκαν ελαφρώς προς τα πάνω, αν και εξακολουθούν να είναι με χλιαρό ρυθμό 0,7% και 0,4%, αντίστοιχα. Οι προβλέψεις για την Ιταλία και τη Γερμανία κινήθηκαν προς την αντίθετη κατεύθυνση, προς τα κάτω, σε 0,8% και -0,3%.

Οι προσδοκίες για την οικονομική ανάπτυξη της Κίνας έχουν επιδεινωθεί ελαφρώς στο 5,1%, ενώ η μέση πρόβλεψη για την Ινδία παραμένει αμετάβλητη στο 6%. Οι προβλέψεις για αρκετές άλλες μεγάλες οικονομίες έχουν βελτιωθεί: η Βραζιλία και το Μεξικό αναμένεται να αναπτυχθούν κατά 2,5% και 2,9%, από λιγότερο από 2% πριν από τρεις μήνες, ενώ οι προβλέψεις για την ανάπτυξη της Ισπανίας, της Πορτογαλίας και της Ελλάδας έχουν επίσης βελτιωθεί κοντά στο 2% η καθεμία.

Τα ποσοστά ανεργίας παραμένουν χαμηλά και οι περισσότερες προβλέψεις για τη μέση ανεργία έχουν επίσης μειωθεί τους τελευταίους μήνες. Παρόλο που καταγράφεται κάποια αύξηση των μεγάλων εταιρειών που ανακοίνωσαν απολύσεις ή άλλες μειώσεις προσωπικού, η αύξηση της απασχόλησης συνεχίστηκε αμείωτη σε αρκετούς βασικούς τομείς της οικονομίας (π.χ. υγειονομική περίθαλψη, ταξίδια). Τα ποσοστά ανεργίας, αν και αρχίζουν να αυξάνονται, παραμένουν κοντά σε χαμηλά επίπεδα πολλών δεκαετιών στις περισσότερες από τις μεγάλες οικονομίες. Σε ορισμένες περιπτώσεις (όπως οι ΗΠΑ), η χαμηλή ανεργία αντανακλά επίσης κάποιο βαθμό αυξημένης μη συμμετοχής στο εργατικό δυναμικό μετά την πανδημία.

Οι αγορές εργασίας παραμένουν σφιχτές, ακόμη και όταν οι προοπτικές για προσλήψεις συνεχίζουν να επιδεινώνονται. Ειδικά στον Καναδά, ο γρήγορος ρυθμός μετανάστευσης έχει στηρίξει την ταχύτερη ανάπτυξη, αλλά έχει επίσης συμβάλει σε αυξημένες ανοδικές πιέσεις στη μετανάστευση έχει στηρίξει την ταχύτερη ανάπτυξη, αλλά έχει επίσης συμβάλει σε αυξημένες ανοδικές πιέσεις στις τιμές των κατοικιών και των συναφών υπηρεσιών

Εκτιμήσεις για τα επιτόκια

Αναμένεται ότι οι κεντρικές τράπεζες της Βόρειας Αμερικής και της Ευρώπης θα διατηρήσουν υψηλότερα επιτόκια για μεγάλο μέρος του 2024, αυτά μπορεί να αρχίσουν να μειώνονται και πάλι στα τέλη του 2024 ή στις αρχές του 2025. Οι σφιχτές αγορές εργασίας είναι πιθανό να συμβάλλουν στη συνέχιση των μισθολογικών πιέσεων, καθιστώντας πιο δύσκολο για τις εταιρείες να μειώσουν τις τιμές ή ακόμη και να διατηρήσουν τις τιμές στα τρέχοντα επίπεδα.

Αν και οι ισολογισμοί των νοικοκυριών φαίνεται να βρίσκονται σε ισχυρή κατάσταση στις περισσότερες προηγμένες οικονομίες, ένας αυξανόμενος αριθμός νοικοκυριών αντιμετωπίζει πτώση στα πραγματικά εισοδήματα και τις αυξανόμενες πληρωμές χρέους. Η αύξηση των πραγματικών επιτοκίων στις μεγάλες προηγμένες οικονομίες θα μπορούσε επίσης να αποτελέσει πρόκληση για ορισμένες αναδυόμενες αγορές με ασθενέστερα θεμελιώδη μεγέθη. Οι αναδυόμενες αγορές με συνδυασμό υψηλού πληθωρισμού, αδύναμης εξωτερικής θέσης και λιγότερο ρευστών νομισμάτων θα απαιτήσουν αυστηρότερες πολιτικές, γεγονός που θα εξασθενίσει περαιτέρω τις βραχυπρόθεσμες προοπτικές ανάπτυξης. Ωστόσο, η πλειονότητα των κεντρικών τραπεζών των αναδυόμενων αγορών έχουν ήδη δει την κορύφωση του πληθωρισμού και μερικές έχουν ήδη ξεκινήσει τον κύκλο χαλάρωσης.

Ο πόλεμος στην Ουκρανία

Καθώς η σύγκρουση στην Ουκρανία συνεχίζεται, πρόσθετα σοκ στις τιμές της ενέργειας ή των τροφίμων φαίνονται πιθανά. Αν και η οι δυτικές προσπάθειες για τη μείωση της εξάρτησης από τις ρωσικές ενεργειακές προμήθειες έχουν προχωρήσει σημαντικά, η Ρωσία παραμένει ένας σημαντικός παραγωγός πετρελαίου και φυσικού αερίου που μπορεί να έχει αντίκτυπο στις παγκόσμιες αγορές. Ομοίως, διαταραχές στην παραγωγή και τις εξαγωγές σιτηρών μπορεί να επανεμφανιστούν.

Οι σχέσεις των ΗΠΑ και της ΕΕ με την Κίνα βρίσκονται επίσης σε κρίσιμο σημείο, με δυνατότητα να δημιουργήσουν πρόσθετες διαταραχές στην αλυσίδα εφοδιασμού ή σοκ στην παγκόσμια ζήτηση.