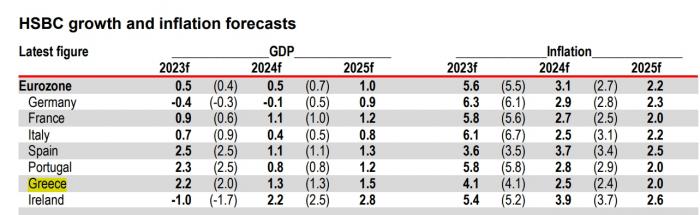

Τον τρίτο ταχύτερο ρυθμό ανάπτυξης στην ευρωζώνη, μετά τις Ισπανία και Πορτογαλία θα επιτύχει η Ελλάδα το 2023, σύμφωνα με την HSBC, η οποία τοποθετεί πλέον την εκτίμηση για την ανάπτυξη στο 2,2% από 2% που ήταν πριν, ενώ διατηρεί αμετάβλητη την πρόβλεψη για 1,3% το 2024 και εκτιμά ότι θα φθάσει στο 1,5% το 2025.

Ο πληθωρισμός θα συνεχίσει να αποκλιμακώνεται και από το 8,1% του 2022 θα υποχωρήσει φέτος στο 4,1% και θα συνεχίσει αυτή την πορεία διαμορφούμενος στο 2,5% το 2024 και το 2% το 2025.

Σε ό,τι αφορά τα βασικά δημοσιονομικά μεγέθη προβλέπεται ότι το έλλειμμα για το 2023 θα διαμορφωθεί στο 1,4% του ΑΕΠ και θα υποχωρήσει στο 0,7% του ΑΕΠ το επόμενο έτος και στο 0,2% το 2025, ενώ για το χρέος αναμένει πτώση 160,9% του ΑΕΠ για το 2023, στο 151,7% του ΑΕΠ το 2024 και στο 143,2% του ΑΕΠ το 2025.

Οι εκτιμήσεις της HSBC για ανάπτυξη - πληθωρισμό

Αναφορικά με την πορεία της ευρωζώνης η τράπεζα αναφέρει ότι μετά την ανθεκτικότητα που επέδειξαν νωρίτερα μέσα στο έτος, οι πρόδρομοι δείκτες της Ευρώπης επιδεινώθηκαν. Ενώ υπήρξε κάποια σταθεροποίηση στον δείκτη PMI της ευρωζώνης τον Σεπτέμβριο, αναμένουμε ευρεία στασιμότητα το γ' και το δ' τρίμηνο του τρέχοντος έτους. Ειδικότερα, ο τομέας της μεταποίησης πλήττεται εδώ και αρκετό καιρό - και ο πόνος δεν υποχωρεί. Το παγκόσμιο εμπόριο βρίσκεται σε ευρεία πτωτική τάση από το 3ο τρίμηνο του 2022 και οι νέες παραγγελίες εξαγωγών παραμένουν εξαιρετικά αδύναμες.

Η Γερμανία έχει πληγεί ιδιαίτερα σκληρά, δεδομένης της μεγάλης έκθεσής της στον παγκόσμιο εμπορικό κύκλο. Η εκτίναξη των τιμών της ενέργειας μετά το ξέσπασμα του πολέμου Ρωσίας - Ουκρανίας έχει επίσης υπονομεύσει την ανταγωνιστικότητα των ενεργοβόρων βιομηχανιών, όπου η παραγωγή έχει πέσει κατακόρυφα. Με την ηπειρωτική Κίνα και άλλες ασιατικές οικονομίες να απογοητεύουν φέτος, η Ευρώπη θα πρέπει να στραφεί στην εγχώρια ζήτηση για να σταματήσει τον οικονομικό πόνο να εντείνεται.

Μέχρι σήμερα, η πίεση για τον ευρωπαϊκό εταιρικό τομέα (συνολικά) ήταν υποφερτή. Μέχρι στιγμής, ενώ το ακαθάριστο κόστος των εταιρικών τόκων αυξάνεται, αυτό αντισταθμίζεται από τις υψηλότερες αποδόσεις των εταιρικών καταθέσεων, οι οποίες διογκώθηκαν ως αποτέλεσμα της κρατικής στήριξης κατά τη διάρκεια της πανδημίας COVID-19. Όμως, οι επενδυτικές προοπτικές γίνονται όλο και πιο δύσκολες λόγω της αυξανόμενης πλεονάζουσας παραγωγικής ικανότητας και του υψηλότερου κόστους κεφαλαίου.

Τα καλά νέα είναι ότι με την ιστορικά υψηλή αύξηση των μισθών και την πτώση του πληθωρισμού, τα χειρότερα της εισοδηματικής στενότητας θα πρέπει να έχουν περάσει. Καθώς η αύξηση του πραγματικού εισοδήματος ανακάμπτει, αυτό θα πρέπει να στηρίξει τις δαπάνες των νοικοκυριών.

Το μέλλον δεν θα είναι εύκολο, όμως, για τους Ευρωπαίους καταναλωτές. Η συνεχιζόμενη μετακύλιση των υψηλότερων επιτοκίων σημαίνει ότι πολλά νοικοκυριά θα συνεχίσουν να αισθάνονται τη διάβρωση του διαθέσιμου πραγματικού εισοδήματος. Η αύξηση της απασχόλησης επιβραδύνεται στην ευρωζώνη και οδεύει προς την αντίστροφη πορεία στο Ηνωμένο Βασίλειο. Προβλέπεται ανάπτυξη 0,5% στην ευρωζώνη το 2024 (από 0,7% πριν από τρεις μήνες). Αυτή η αναθεώρηση προς τα κάτω αντανακλά σε μεγάλο βαθμό την ασθενέστερη Γερμανία, όπου αναμένεται μια τεχνική ύφεση.