Παρά την άνοδο των τελευταίων ετών, καθώς το 2024 είναι το τέταρτο κατά σειρά έτος ανόδου για την ελληνική αγορά, ενώ αν προστεθεί και το ράλι του 2019 τότε η αγορά κινείται ανοδικά στα πέντε από τα έξι τελευταία χρόνια, εντούτοις, με όρους αποτίμησης και διεθνώς αναγνωρισμένους… κώδικες ζυγίσματος μετοχών, το Χ.Α. παραμένει υποτιμημένο έναντι των διεθνών χρηματιστηρίων, αναδυόμενων και ώριμων.

Η ελληνική αγορά έχει χάσει το παγκόσμιο bull market που ξεκίνησε λίγο μετά τη χρεοκοπία της Lehman Brothers το φθινόπωρο του 2008 και – με αρκετά διαλείμματα λόγω κρίσεων – συνεχίζεται μέχρι σήμερα. Πρόκειται για το πιο οικουμενικό, γενικευμένο και κυρίως μακροχρόνιο bull market στην παγκόσμια ιστορία των χρηματιστηρίων, ενώ δεν μπόρεσαν να το ακυρώσουν, ούτε οι μεγάλες κρίσεις των τελευταίων έξι – εφτά ετών.

Ούτε η κρίση που προέκυψε τον Οκτώβριο του 2018 από την έξαρση του οικονομικού πολέμου μεταξύ ΗΠΑ και Κίνας, ούτε η πιο μεγάλη πανδημία των τελευταίων 100 ετών παγκόσμια (Covid-19) το 2020, ούτε ο πόλεμος στην Ουκρανία, ούτε η κρίση στην εφοδιαστική αλυσίδα, ούτε και η πρωτοφανής ενεργειακή κρίση της προηγούμενης διετίας.

Οι αγορές, δείχνοντας ότι πλέον έχουν αποκτήσει μια δύναμη που ουδέποτε υπήρχε στο παρελθόν, συνεχίζουν σε νέα ιστορικά υψηλά, βάζοντας και σε δεύτερη μοίρα κάθε μικρή ή μεγαλύτερη γεωπολιτική κρίση. Χθες, κορυφαίοι δείκτες διεθνώς, όπως ο FTSE 100 του Λονδίνου, ο DAX της Φρανκφούρτης, ο πανευρωπαϊκός Stoxx 600 έκλεισαν σε νέα ιστορικά υψηλά, ενώ μια ανάσα από τα ιστορικά του βρίσκεται και ο βαρύτερος χρηματιστηριακός δείκτης της υφηλίου, ο S&P 500 της Wall Street.

Μέσα σε αυτό το περιβάλλον, το ελληνικό χρηματιστήριο συνεχίζει τη βελτιωμένη πορεία του, κλείνοντας και χθες σε νέα υψηλά 13 ετών, αντανακλώντας την καλή πορεία της ελληνικής οικονομίας και των εισηγμένων εταιρειών.

Με την πορεία του, το Χ.Α. δείχνει ότι θέλει να κλείσει τη μαύρη περίοδο της δημοσιονομικής κρίσης της χώρας, που έφερε τα μνημόνια, τη χρεοκοπία του τραπεζικού κλάδου, τα capital controls, τα πακέτα στήριξης και όλα τα υπόλοιπα. Το γεγονός ότι βρίσκεται σε υψηλά από το 2011, δηλαδή μόλις ένα χρόνο μετά το Καστελόριζο, σημειολογικά αλλά και ουσιαστικά, αυτό αντανακλά.

Στην ουσία δηλαδή το Χ.Α., αν ιδωθεί σε μακροχρόνιο ορίζοντα δεν καταγράφει άνοδο, αλλά κάνει ανοδική διόρθωση και τακτοποίηση όλων των ακραίων και πρωτοφανών στρεβλώσεων που έλαβαν χώρα από το 2010 και εντεύθεν, που έστειλαν στο καναβάτσο την ελληνική οικονομία, απομόνωσαν επενδυτικά την Ελλάδα και έπληξαν σοβαρά τις τράπεζες, που οδηγήθηκαν σε αλλεπάλληλα reverse split για να μην μηδενίσουν.

Την ώρα λοιπόν που οι διεθνείς αγορές κάλπαζαν, το Χ.Α. είχε τον κλάδο – ναυαρχίδα, τις τράπεζες να τελούν υπό κατάρρευση, χάνοντας το 99,9% της αξίας τους, με ό,τι συνεπάγεται αυτό για τη «βιτρίνα» της αγοράς, το Γενικό Δείκτη δηλαδή και όλη την έξωθεν μαρτυρία. Η ψαλίδα όμως των αποτιμήσεων και των αποδόσεων συγκριτικά με τις διεθνείς αγορές, αναδυόμενες και ώριμες, παραμένει μεγάλη.

Μολονότι αυτή η ψαλίδα τείνει μερικώς να κλείσει, εντούτοις η απόσταση παραμένει μεγάλη όπως φαίνεται και στον πίνακα που παρατίθεται, αλλά και όπως επισημαίνουν διαρκώς σοβαροί οίκοι όπως Goldman Sachs, Morgan Stanley, JP Morgan και Jefferies που τις τελευταίες ημέρες έχουν προβεί σε μπαράζ αναβαθμίσεων για τις ελληνικές τράπεζες, διαβλέποντας σημαντικά περιθώρια περαιτέρω ανόδου.

Η χώρα μόλις πριν από οκτώ περίπου μήνες ανέκτησε την επενδυτική βαθμίδα μετά από 13 χρόνια στην επενδυτική απομόνωση, ενώ ακόμη και σήμερα οι τρεις από τις τέσσερις συστημικές τράπεζες δεν έχουν ανακτήσει βαθμίδα ανάλογη με αυτή της ελληνικής οικονομίας, πλην της Εθνικής που το έκανε πρόσφατα από την DBRS.

Τι δείχνει η σύγκριση του ελληνικού MSCI με τους διεθνείς

Μολονότι ο MSCI Greece έχει υποστεί σημαντικές αλλοιώσεις, ακριβώς λόγω της μεγάλης κρίσης που πέρασε η χώρα και το χρηματιστήριο, καθώς από τις 21 μετοχές που τον αποτελούσαν αρχικά το 2001 όταν δημιουργήθηκε, έφτασε προ τεσσάρων ετών να έχει μόλις τρεις μετοχές, ενώ τώρα έχει ξανά δέκα, εντούτοις είναι ένας μπούσουλας σύγκρισης.

Ο ελληνικός MSCI λοιπόν, παρά την άνοδο των τελευταίων ετών, παραμένει ακραία υποτιμημένος όταν μπαίνει στο… ζύγι με την πορεία τόσο του MSCI των αναδυόμενων αγορών (Emerging Markets) όσο και με τον παγκόσμιο MSCI ACWI.

Οι δείκτες MSCI: Αποδόσεις και θεμελιώδη στοιχεία

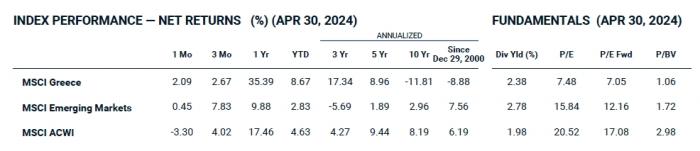

Μολονότι σε βάθος τριετίας, ο ελληνικός MSCI έχει καλύτερη απόδοση έναντι των διεθνών, καθώς κερδίζει 17,34% έναντι απωλειών 5,69% του MSCI Emerging Markets και κερδών 4,27% του παγκόσμιου MSCI ACWI, σε βάθος δεκαετίας η ψαλίδα παραμένει πολύ μεγάλη. Ο MSCI Standard Greece έχει αρνητική ετησιοποιημένη απόδοση 11,81%, την ώρα που κερδίζει 7,56% ο δείκτης των αναδυόμενων και +6,19% του παγκόσμιου.

Παράλληλα, αν πάμε, ακόμη πιο πίσω, στις 29 Δεκεμβρίου 2000 όταν και δημιουργήθηκαν οι εν λόγω δείκτες (με ισχύ από το 2001), τότε ο δικός μας δείκτης υποχωρεί κατά 8,88%, έναντι κερδών 7,56% των αναδυόμενων και +6,19% του παγκόσμιου. Αυτές οι μεγάλες διαφορές δείχνουν πόσο δρόμο έχει να καλύψει το ελληνικό χρηματιστήριο, ιδιαίτερα όταν αναβαθμιστεί και γίνει πάλι δυνατή η τοποθέτηση των πιο συντηρητικών θεσμικών χαρτοφυλακίων της παγκόσμιας αγοράς.

Συνάμα, η αποτίμηση των ελληνικών μετοχών, με βάση την κερδοφορία των εισηγμένων, παρελθούσα (P/E) ή μελλοντική (P/E Fwd), ή με βάση τη λογιστική αξία (P/BV), ακόμη και μετά το ράλι +39% του 2023 αλλά και το +14% φέτος, έχει τεράστια απόσταση από τις μετοχές των διεθνών δεικτών. Είναι χαρακτηριστικό ότι, με βάση τα κέρδη του περασμένου 12μήνου, το P/E του ελληνικού MSCI είναι λιγότερο από το ήμισυ του δείκτη αναδυόμενων (7,48 έναντι 15,84) και στο 1/3 του παγκόσμιου (20,52). Ανάλογη είναι η σχέση και όσον αφορά το μελλοντικό P/E, δηλαδή με βάση τα προβλεπόμενα κέρδη του επόμενου 12μήνου (7,05 έναντι 12,16 των αναδυόμενων και 17,08 του παγκόσμιου).

Σε ό,τι αφορά τη σχέση τιμής προς λογιστική αξία, οι ελληνικές μετοχές διαπραγματεύονται μόλις στο 1,06x, ενώ για το διεθνή δείκτη αναδυόμενων η σχέση είναι στο 1,72% και στον παγκόσμιο σχεδόν τρεις φορές πάνω, ήτοι στο 2,98%. Όπως και αν αξιολογηθεί, λοιπόν, η σχετική αποτίμηση των ελληνικών μετοχών, εξακολουθούν να είναι εξαιρετικά φθηνές, σε σχέση τόσο με τις μετοχές των αναδυόμενων αγορών, όσο και με τον παγκόσμιο δείκτη MSCI.