Σε σταυροδρόμι οδηγούνται οι αγορές, με τα διεθνή κεφάλαια να οδεύουν σε επενδυτικά καταφύγια, καθώς τίθεται σε αμφισβήτηση το καθησυχαστικό, βασικό σενάριο για τις οικονομικές επιπτώσεις της επιδημίας στην Κίνα. Μέσα στο Σαββατοκύριακο, οι επενδυτές περιμένουν την πρώτη συντονισμένη αντίδραση από τους υπουργούς Οικονομικών και κεντρικούς τραπεζίτες των 20 μεγαλύτερων οικονομιών, χωρίς να υπάρχουν πάντως βάσιμες προσδοκίες ότι από το G20 μπορεί να αναμένεται κάποια εντυπωσιακή παρέμβαση.

Η τελευταία εβδομάδα ήταν αρκετά δύσκολη για τα χρηματιστήρια στις δύο όχθες του Ατλαντικού και ευρύτερα για τις διεθνείς αγορές. Όχι μόνο γιατί διακόπηκε το ανοδικό σερί των δύο προηγούμενων εβδομάδων, όπου οι επενδυτές ποντάριζαν σε μια γρήγορη εκτόνωση της επιδημίας στην Κίνα και σε παρεμβάσεις των κεντρικών τραπεζών, αλλά και επειδή έγινε αρκετά έντονα αισθητή η φυγή όλο περισσότερων κεφαλαίων σε ασφαλή καταφύγια (ομόλογα, χρυσός), κάτι που αντανακλά τις ανησυχίες για ενδεχόμενη επιβεβαίωση του κακού σεναρίου για τις οικονομικές επιπτώσεις της επιδημίας.

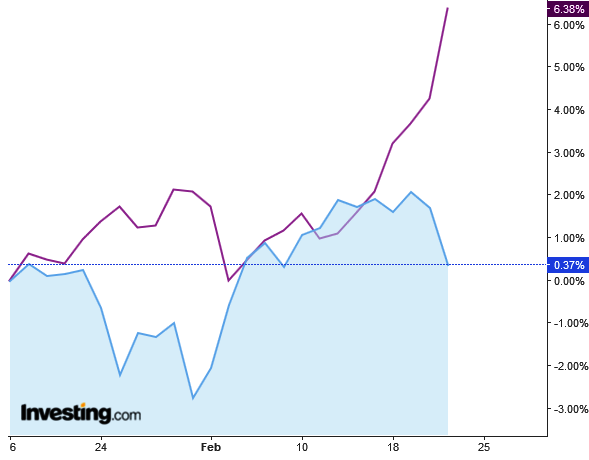

Αυτή η ενίσχυση της τάσης για μείωση των ρίσκων στα επενδυτικά χαρτοφυλάκια γίνεται πολύ σαφώς ορατή στο γράφημα, όπου παρουσιάζεται η εξέλιξη της τιμής του χρυσού στην αγορά παραγώγων (γραμμή με μωβ χρώμα) και του χρηματιστηριακού δείκτη S&P 500. Η σχεδόν κάθετη άνοδος της τιμής του χρυσού και, αντίθετα, η κάθετη πτώση του σημαντικότερου χρηματιστηριακού δείκτη διεθνώς υποδηλώνουν την απότομη κίνηση των επενδυτικών κεφαλαίων προς ασφαλείς επενδυτικούς προορισμούς.

Οι γραμμές… του φόβου: τιμή χρυσού και S&P 500

Η ελληνική χρηματιστηριακή αγορά μόνο θωρακισμένη δεν αποδεικνύεται σε τέτοιες δύσκολες, διεθνείς συνθήκες. Αντίθετα, μετά τη «βουτιά» των προηγούμενων συνεδριάσεων, ο Γενικός Δείκτης έχει σημειώσει μια πτώση της τάξεως του 6% από το υψηλό σημείο του 2020 (948 μονάδες), υστερώντας σημαντικά έναντι των ευρωπαϊκών δεικτών, καθώς τα διεθνή επενδυτικά κεφάλαια, παρά τη βελτίωση του μακροοικονομικού περιβάλλοντος στη χώρα, εξακολουθούν να κατατάσσουν την Αθήνα στις αναδυόμενες αγορές υψηλού ρίσκου και προχωρούν σε αρκετά εκτεταμένες ρευστοποιήσεις, καθώς μάλιστα έχουν αρκετά περιθώρια κερδοφόρων ρευστοποιήσεων, μετά τη μεγάλη άνοδο του 2019.

Η «βουτιά» του Γενικού Δείκτη

Πού θα φθάσουν οι απώλειες;

Το ερώτημα των… τρισεκατομμυρίων για την παγκόσμια οικονομία και τις αγορές είναι αν οι συνέπειες από την εξέλιξη της επιδημίας στην Κίνα, που όλο και περισσότερο επεκτείνεται διεθνώς, θα έχουν πρόσκαιρο χαρακτήρα και θα ακολουθηθούν από απότομη οικονομική ανάκαμψη μέσα στο 2020, ή αν θα επιβεβαιωθεί το σενάριο του παρατεταμένου «βραχυκυκλώματος» στην παγκόσμια οικονομία, που θα φέρει νέα επιβράδυνση του ρυθμού ανάπτυξης, μετά την κάμψη του 2019, η οποία είχε συνδεθεί με τους εμπορικούς πολέμους.

Η γενική διευθύντρια του Διεθνούς Νομισματικού Ταμείου, Κρισταλίνα Γκεοργκίεβα, προειδοποίησε, ενόψει της σημερινής, διήμερης συνεδρίασης του G20 στο Ριάντ της Σαουδικής Αραβίας ότι μπορεί να μην επιβεβαιωθούν οι προβλέψεις του Ταμείου για επιτάχυνση της παγκόσμιας ανάπτυξης μετά το «απογοητευτικό» 2019, ιδιαίτερα αν οι επιδράσεις της επιδημίας έχουν μεγάλη χρονική διάρκεια και επεκταθούν σε διεθνές επίπεδο.

Η επιδημία του νέου κοροναϊού δεν μπορεί να συγκριθεί με το SARS του 2003. Τότε, η παγκόσμια οικονομία έχασε μόλις 45 δισ. δολ., καθώς η Κίνα είχε πολύ μικρότερο μερίδιο στο παγκόσμιο ΑΕΠ. Σήμερα, το ΑΕΠ της Κίνας αντιστοιχεί σχεδόν στο 1/5 της παγκόσμιας οικονομίας και αποτελεί την αναπτυξιακή «ατμομηχανή» της και η επίπτωση θα είναι πολλαπλάσια, όπως εκτιμούν οι αναλυτές.

Είναι χαρακτηριστικό ότι, στη χειρότερη περίπτωση, δηλαδή αν η επιδημία του νέου κοροναϊού εξελιχθεί σε πανδημία, με σοβαρή επέκταση των κρουσμάτων σε πολλές γεωγραφικές περιοχές, η Παγκόσμια Τράπεζα και η Oxford Economics εκτιμούν τις απώλειες για την παγκόσμια οικονομία σε μια τάξη μεγέθους 800 δισ. δολ. και 1 τρισ. δολαρίων, αντίστοιχα.

Η εξέλιξη της επιδημίας

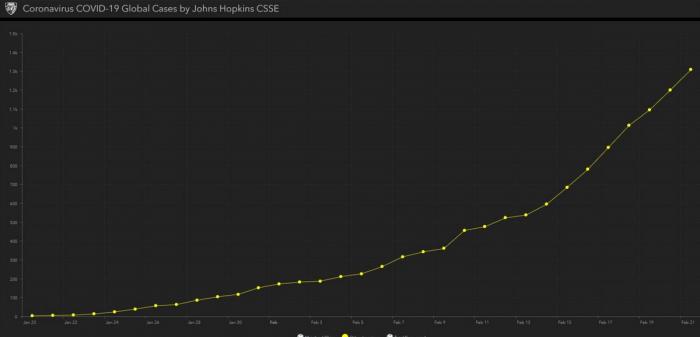

Παρότι η μετεξέλιξη της επιδημίας σε πανδημία δεν είναι ακόμη ένα άμεσα ορατό σενάριο, τα στοιχεία δείχνουν ότι κρούσματα καταγράφονται σε όλο και περισσότερες περιοχές του πλανήτη, όπως φαίνεται χαρακτηριστικά στο γράφημα του αμερικανικού πανεπιστημίου Johns Hopkins.

Επίσης, αρκετά ανησυχητική είναι η καμπύλη που παρουσιάζει την εξέλιξη των κρουσμάτων του κοροναϊού από τον Ιανουάριο, επίσης βάσει των στοιχειών που συλλέγει σχεδόν σε πραγματικό χρόνο το Johns Hopkins.

Δύσκολη αποστολή για το G20

Σε αυτό το περιβάλλον, τα στελέχη που χαράζουν την οικονομική πολιτική στις 20 μεγαλύτερες οικονομίες έχουν σήμερα και αύριο, οπότε θα εκδώσουν και το κοινό ανακοινωθέν που περιμένουν με μεγάλο ενδιαφέρον οι αγορές, μια πολύ δύσκολη αποστολή στο Ριάντ της Σαουδικής Αραβίας: καλούνται να ξεπεράσουν τις προηγούμενες αντιπαραθέσεις, κυρίως για τα θέματα του παγκόσμιου εμπορίου, και να δώσουν μια συντονισμένη απάντηση στους φόβους που γεννά η εξέλιξη της επιδημίας.

Το κλειδί των εξελίξεων κρατούν οι κεντρικοί τραπεζίτες, που έχουν και τα εργαλεία νομισματικής πολιτικής για να παρέμβουν ταχύτερα για τη σταθεροποίηση των αγορών και την τόνωση της ανάπτυξης. Όμως, ως τώρα μόνο η κεντρική τράπεζα της Κίνας έχει παρέμβει για να προσφέρει μεγάλες ενέσεις ρευστότητας και να μειώσει τα κόστη δανεισμού, ενώ οι άλλες μεγάλες κεντρικές τράπεζες δεν δείχνουν πρόθυμες να κάνουν παρεμβάσεις, καθώς μάλιστα έχουν λίγα «βέλη στη φαρέτρα» τους, επειδή ήδη τα επιτόκια είναι πολύ χαμηλά και οι κεντρικές τράπεζες έχουν αρκετά «φουσκωμένους» ισολογισμούς από προγράμματα ποσοτικής χαλάρωσης.

Μάλιστα, χθες επικράτησε ελαφρά απογοήτευση στη Νέα Υόρκη, όταν ο επικεφαλής της Fed του Σεντ Λιούις, Τζέιμς Μπάλαρντ, διέψευσε τις προσδοκίες της αγοράς για μια μείωση επιτοκίων, υποστηρίζοντας ότι η επιδημία στην Κίνα δεν θα έχει μεγάλες οικονομικές συνέπειες.

Το ερώτημα είναι αν στο ανακοινωθέν που θα εκδοθεί αύριο θα υπάρχει μια διατύπωση πολιτικής δέσμευσης του G20 για παρέμβαση στην παγκόσμια οικονομία, εάν το απαιτήσουν οι συνθήκες, ή αν θα πρόκειται για ένα κείμενο – ευχολόγιο, που απλώς θα συγκαλύπτει την αδυναμία των ισχυρών κυβερνήσεων και κεντρικών τραπεζών να συνεννοηθούν σε μια δύσκολη στιγμή για την παγκόσμια οικονομία.