Ως ισχυρό χαρακτηρίζει το δ’ τρίμηνο του 2024 για την Εθνική Τράπεζα η Euroxx, τονίζοντας ότι υπάρχουν υψηλές πιθανότητες να ξεπεραστούν οι στόχοι που έχει θέσει η διοίκηση της τράπεζας για το επόμενο διάστημα.

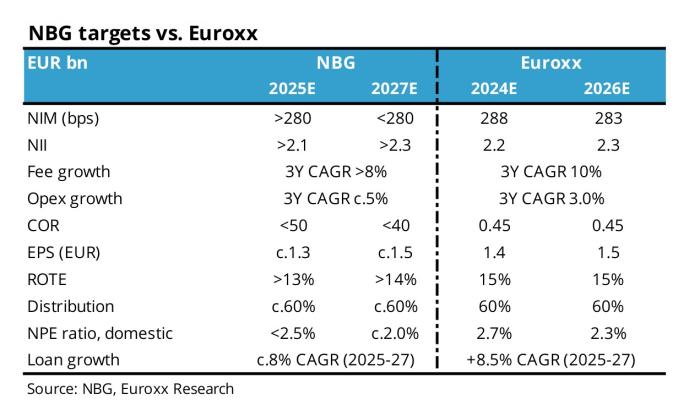

Σύμφωνα με τη χρηματιστηριακοί οι στόχοι του business plan είναι σε γενικές γραμμές σύμφωνοι με τις εκτιμήσεις της, αλλά πάνω από τη μέση εκτίμηση των αναλυτών για το 2027.

Επιπλέον, τα αποτελέσματα και το guidance επιβεβαιώνουν τη θετική άποψη της χρηματιστηριακής για τη μετοχή της Εθνικής Τράπεζας. Η Euroxx δίνει τιμή στόχο 11 ευρώ για την ΕΤΕ, δηλαδή με περιθώριο ανόδου 27,9% από το τελευταίο κλείσιμο στα 8,6 ευρώ. Επιπλέον, η χρηματιστηριακή αξιολογεί με σύσταση «overweight» (υπεραπόδοση) τη μετοχή.

Ο τίτλος διαπραγματεύεται με P/E (τιμή προς κέρδη ανά μετοχή) της τάξης του 5,8x για το 2027, που αποτελεί discount 30% σε σχέση με τις περιφερειακές τράπεζες, παρά τις υψηλότερες αποδόσεις στις διανομές (περίπου 10% σε ετήσια βάση για την περίοδο 2025-2027) και το υψηλότερο ROTE – απόδοση ενσώματων ιδίων κεφαλαίων (πάνω από 14% το 2027 έναντι περίπου 12% για τις ομότιμες τράπεζες).

Παράλληλα, οι αναλυτές επισημαίνουν τους πολύ ισχυρούς κεφαλαιακούς δείκτες (ο CET1 πάνω από 18% το διάστημα 2025-2027) που αφήνουν περιθώριο για περισσότερα μερίσματα ή στοχευμένες εξαγορές και συγχωνεύσεις.

Η διοίκηση αναμένει μικρή πτώση των κερδών ανά μετοχή το 2025 (σε περίπου 1,3 ευρώ/μετοχή από 1,4 ευρώ/μετοχή το 2024) με επαναφορά της ανάπτυξης στη συνέχεια, με το 2027 πάνω από τα επίπεδα ρεκόρ του 2024.

Παράλληλα, έδωσε στόχο για διανομές περίπου 60%, σε συντονισμό με τις προβλέψεις της Euroxx. Μάλιστα, οι αναλυτές εκτιμούν ότι υπάρχει περαιτέρω upside risk για τις διανομές.