Το νέο ιστορικό χαμηλό απόδοσης των ελληνικών 10ετών ομολόγων, που καταγράφηκε στη χθεσινή διαπραγμάτευση, είναι μόνο ένας από τους ενδιάμεσους σταθμούς στο εντυπωσιακό τους ράλι. Κοινή εκτίμηση των παραγόντων της αγοράς είναι ότι πολύ σύντομα το κοντέρ θα… γράψει μηδέν, καθώς οι ελληνικοί τίτλοι έχουν εισέλθει σε έναν ενάρετο κύκλο και θα έχουν απόδοση χαμηλότερη από 1%.

Με τη χθεσινή υποχώρηση της απόδοσης του 10ετούς στο 1,28%, ο ελληνικός τίτλος αναφοράς έχει διανύσει τεράστια απόσταση μέσα σε ένα μόνο 12μηνο, υποχωρώντας κατά 303 μονάδες βάσης (3,03%).

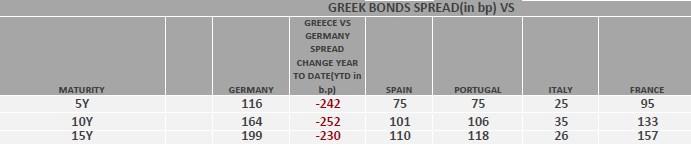

Σύμφωνα με στοιχεία του Οργανισμού Διαχείρισης Δημοσίου Χρέους, από την αρχή του 2019 η διαφορά απόδοσης των ελληνικών από τα γερμανικά ομόλογα έχει μειωθεί κατά 252 μονάδες βάσης, υποχωρώντας στις 164 μ.β., ενώ σε σχέση με την Ιταλία, που έχει πολύ υψηλότερη πιστοληπτική αξιολόγηση από την Ελλάδα, το spread είναι μόλις 35 μονάδες.

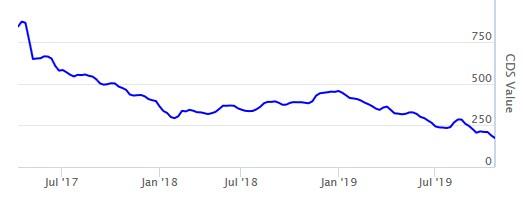

Η ριζική διαφοροποίηση της αντίληψης της αγοράς για τον κίνδυνο των ελληνικών κρατικών τίτλων γίνεται εμφανής στα συμβόλαια ασφάλισης έναντι του κινδύνου αθέτησης, γνωστότερα ως CDS (Credit Default Swaps). Σύμφωνα με στοιχεία του worldgovernmentbonds.com, για να ασφαλίσει κανείς για πέντε χρόνια ελληνικά ομόλογα, το κόστος είναι μόλις 170,7 μονάδες βάσης (1,70%) και είναι μειωμένο κατά 56% το τελευταίο δωδεκάμηνο, ενώ απέχει… χιλιόμετρα από το 883,7 που είχε καταγραφεί τον Απρίλιο του 2017. Η χθεσινή τιμή των 170,7 μονάδων σημαίνει ότι η πιθανότητα χρεοκοπίας της Ελλάδας εκτιμάται από την αγορά σε ποσοστό χαμηλότερο του 3% (2,85%, για την ακρίβεια).

Το CDS στην... κατηφόρα

Ο ενάρετος κύκλος

Πέρα από τη δεδομένη αντίληψη που έχει διαμορφωθεί στις αγορές, ότι η κυβερνητική αλλαγή του καλοκαιριού εμπεδώνει την πολιτική και οικονομική σταθερότητα και διευκολύνει την επιτάχυνση των διαρθρωτικών μεταρρυθμίσεων, τα ελληνικά ομόλογα ευνοούνται από τον ενάρετο κύκλο που ανοίγει, με τη γρήγορη βελτίωση της πιστοληπτικής αξιολόγησης της χώρας, που θα φέρει, πιθανότατα μέσα στο 2020, ή το αργότερο το 2021, τους ελληνικούς τίτλους στο στόχαστρο της Ευρωπαϊκής Κεντρικής Τράπεζας, στο πλαίσιο του προγράμματος ποσοτικής χαλάρωσης.

Η «προγραμματισμένη» αναβάθμιση της Ελλάδας, την Παρασκευή, από τον αμερικανικό οίκο S&P («προγραμματισμένη», υπό την έννοια ότι ήδη έχει ανακοινωθεί θετική πρόγνωση – outlook), δείχνει το δρόμο που θα ακολουθήσουν οι οίκοι αξιολόγησης μέσα στο 2020, ο οποίος οδηγεί την Ελλάδα στην επενδυτική βαθμίδα (“investment grade”), όπου βρισκόταν πριν την εκδήλωση της κρίσης και τη δραματική της υποβάθμιση από το 2010.

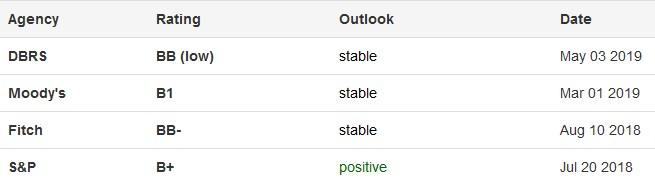

Σύμφωνα με τους αναλυτές, το πιθανότερο είναι ότι ο πρώτος οίκος που θα προβιβάσει την Ελλάδα στην επενδυτική βαθμίδα δεν θα είναι κάποιος από τους μεγάλους, αλλά η DBRS, που ήδη βαθμολογεί τη χώρα με BB (low), το οποίο απέχει τρία «σκαλιά» από την επενδυτική βαθμίδα. Η DBRS ήταν και ο μόνος οίκος που για μεγάλη περίοδο έδινε την αξιολόγηση επενδυτικής βαθμίδας στην Πορτογαλία και αυτό ήταν αρκετό για να επωφελείται η χώρα από το πρόγραμμα ποσοτικής χαλάρωσης της ΕΚΤ.

Πώς αξιολογούν οι οίκοι την Ελλάδα

Σύμφωνα με όσα έχουν ανακοινώσει ως τώρα οι οίκοι αξιολόγησης, πέρα από τη δημοσιονομική σταθερότητα, που λίγο – πολύ θεωρείται πλέον κατακτημένη, δύο είναι οι παράγοντες που θα κρίνουν πόσο γρήγορα θα φθάσουμε στην επενδυτική βαθμίδα: ο βαθμός επιτάχυνσης της οικονομικής ανάπτυξης και η ταχύτητα εξυγίανσης των τραπεζικών ισολογισμών.

Η ΕΚΤ ανοίγει... το πορτοφόλι

Οι επενδυτές της ελληνικής αγοράς ομολόγων, που διαφοροποιούνται σταδιακά, καθώς δεν μονοπωλούν πλέον την αγορά τα κερδοσκοπικά hedge funds, αλλά εισέρχονται και πιο σοβαρά κεφάλαια, βλέπουν ότι το ράλι των ελληνικών ομολόγων θα συνεχισθεί όχι μόνο επειδή οι αναβαθμίσεις από τους οίκους θα δίνουν περισσότερη αξία στους ελληνικούς τίτλους, αλλά και επειδή θα περάσει στην πλευρά των αγοραστών η ΕΚΤ.

Η κεντρική τράπεζα, όπως έχει ήδη ανακοινώσει ο Μάριο Ντράγκι (και θα πει περισσότερα αύριο, στην τελευταία του συνέντευξη Τύπου πριν αναλάβει Κριστίν Λαγκάρντ) ενεργοποιεί τον επόμενο μήνα το πρόγραμμα αγοράς ομολόγων, στο πλαίσιο του οποίου θα αγοράζει τίτλους αξίας 20 δισ. ευρώ το μήνα, με όριο για κάθε κράτος της ευρωζώνης το 33% των διαπραγματεύσιμων ομολόγων του.

Όπως δηλώνει στους “Financial Times” ο Φρεντερίκ Ντουκροζέτ, ανώτερος οικονομολόγος ευρωπαϊκών θεμάτων της Pictet Wealth Management, παρότι η ΕΚΤ έχει ήδη φθάσει πολύ κοντά στο όριο του 33% για τα ομόλογα της Γερμανίας και της Ολλανδίας και έχει αγοράσει ήδη μεγάλης αξίας ομόλογα των υπόλοιπων χωρών της ευρωζώνης, το πρόγραμμα αγοράς ομολόγων θα συνεχισθεί τουλάχιστον ως τα τέλη του 2020. Πρέπει δε να ληφθεί υπόψη ότι και μετά τη λήξη του, η ΕΚΤ θα συνεχίσει τις αγορές για ακόμη μεγαλύτερη περίοδο, ανακυκλώνοντας έσοδα από το χαρτοφυλάκιο ομολόγων που έχει δημιουργήσει.

Με αυτά τα δεδομένα, είναι φανερό ότι υπάρχει χρόνος να ανεβεί και η Ελλάδα στο… τρένο της ποσοτικής χαλάρωσης, αμέσως μόλις πιάσει την επενδυτική βαθμίδα και κριθεί, σύμφωνα με τους κανόνες της ΕΚΤ, από την ίδια την κεντρική τράπεζα ότι το χρέος της είναι βιώσιμο. Αυτό άφησε να εννοηθεί πρόσφατα και ο Μάριο Ντράγκι. Έτσι, θα προστεθεί ένας πολύ ισχυρός αγοραστής ελληνικών ομολόγων στην αγορά, που θα δαπανήσει αρκετά δισεκατομμύρια σε αγορές, παρέχοντας μια «εγγύηση» σε όσους αγοράζουν τώρα ελληνικούς τίτλους ότι το ράλι δεν πρόκειται να μείνει… από καύσιμα.

Επιπλέον, το πέρασμα στην επενδυτική βαθμίδα θα φέρει στην αγορά και τους πλέον συντηρητικούς επενδυτές, όπως τα ασφαλιστικά ταμεία, που διαχειρίζονται πολλά τρισεκατομμύρια, αλλά λόγω της χαμηλής πιστοληπτικής αξιολόγησης της Ελλάδας δεν μπορούν να πλησιάσουν τους ελληνικούς τίτλους.

Μεγάλες κερδισμένες οι τράπεζες

Το ράλι των ομολόγων έχει ένα μεγάλο κερδισμένο: τις ελληνικές τράπεζες. Ήδη, το 2018, τα μεγάλα κέρδη που «έγραψαν» οι τράπεζες από τα χαρτοφυλάκια ομολόγων τους έδωσαν ένα πολύτιμο «μαξιλάρι» στην τελική γραμμή των αποτελεσμάτων τους, που παραμένουν ασθενικά λόγω των προβληματικών δανείων και της μικρής αύξησης των νέων χορηγήσεων.

Μια εξαιρετικά σημαντικά παράμετρος του οφέλους που έχουν ήδη οι τράπεζες από τη μεγάλη βελτίωση των συνθηκών στην αγορά ομολόγων είναι ότι χάρη σ’ αυτή θα μπορέσει να ενεργοποιηθεί και το σχέδιο «Ηρακλής» για τιτλοποιήσεις προβληματικών δανείων με κρατικές εγγυήσεις.

Οι προμήθειες που θα πληρώνουν οι τράπεζες στο Δημόσιο για να λαμβάνουν τις εγγυήσεις θα υπολογίζονται με βάση το CDS των κρατικών ομολόγων. Με την τιμή του σήμερα στις 170 μονάδες βάσης, το CDS επιτρέπει να διαμορφωθεί σε ανεκτό ποσοστό, κάτω από 2%, η προμήθεια που θα πληρώνουν οι τράπεζες στο Δημόσιο. Στην πραγματικότητα, θα είναι αρκετά χαμηλότερη για την πρώτη τριετία, αφού ο υπολογισμός θα βασισθεί στο CDS τριετούς διάρκειας και όχι πενταετούς.

Αν το CDS βρισκόταν σήμερα κοντά στο 9%, όπως τον Απρίλιο του 2017, οι τράπεζες θα καλούνταν να πληρώσουν… τοκογλυφική προμήθεια 10% στο Δημόσιο και δεν θα υπήρχε η παραμικρή πιθανότητα εφαρμογής του σχεδίου «Ηρακλής»…