Από το 2010, όταν η ελληνική οικονομία κατέρρευσε, οι καταθέτες έχουν περάσει πολλές ώρες αγωνίας για τα χρήματά τους και αρκετοί έφθασαν να πιστεύουν ότι ήταν πιο ασφαλή σε ένα στρώμα, μια γλάστρα ή ακόμη και... στην κατάψυξη, από όσο θα ήταν αν έμεναν σε μια τράπεζα.

Σε όλη αυτή την εξαιρετικά δύσκολη περίοδο, όμως, δεν χάθηκε ούτε ένα ευρώ κατάθεσης σε ελληνική τράπεζα, ενώ στην Κύπρο ακόμη δεν έχει ξεπερασθεί το «τραύμα» του «κουρέματος» καταθέσεων. Έχοντας αυτή την... πολεμική εμπειρία και γνωρίζοντας την οικονομική κατάσταση του χρηματοπιστωτικού μας συστήματος, τα στελέχη των τραπεζών σήμερα παρακολουθούν τη διεθνή αναταραχή που έχει ξεσπάσει, με αφορμή την κατάρρευση της αμερικανικής SVB, σαν να ήταν μια τρικυμία σε ποτήρι. Και εκτιμούν ότι ούτε τώρα υπάρχει περίπτωση να χαθεί έστω και ένα ευρώ από τις καταθέσεις στην Ελλάδα.

Η κατάρρευση της Silicon Valley Bank, η μεγαλύτερη τραπεζική χρεοκοπία στις ΗΠΑ από το 2008, έφερε και πάλι στο προσκήνιο το... αρχαιότερο ερώτημα για τις τράπεζες: πόσο ασφαλείς είναι οι καταθέσεις; Οι αμερικανικές αρχές έδειξαν από το βράδυ της Κυριακής ότι δεν επιθυμούν να αφήσουν αυτό το ερώτημα να πλανάται αναπάντητο για πολύ, με κίνδυνο να διαβρώσει την εμπιστοσύνη στις τράπεζες και να επεκταθεί ο πανικός στους καταθέτες.

Με ένα «πακέτο» έκτακτων μέτρων, ξεκαθάρισαν ότι όλες οι καταθέσεις της SVB και της, επίσης χρεοκοπημένης αλλά πολύ μικρότερης, Signature Bank θα αποδοθούν στους καταθέτες στο ακέραιο, ακόμη και αν δεν καλύπτονται από την ομοσπονδιακή εγγύηση των 250.000 δολ. ανά καταθέτη. Το κόστος αυτού του σχεδίου διάσωσης δεν θα καλύψουν οι Αμερικανοί φορολογούμενοι, αλλά το ομοσπονδιακό ταμείο εγγύησης καταθέσεων (FDIC), με την επιβολή πρόσθετης εισφοράς στις τράπεζες.

Επιπλέον, η Fed προχώρησε σε μία κίνηση μεγάλης σημασίας, για να προστατεύσει τράπεζες που θα αντιμετωπίσουν μεγάλες εκροές καταθέσεων, από τον κίνδυνο να υποστούν σοβαρές ζημιές, εάν πουλήσουν ομόλογα, η αξία των οποίων έχει μειωθεί μετά τις μεγάλες αυξήσεις των αμερικανικών επιτοκίων.

Ανακοίνωσε ένα νέο πρόγραμμα χρηματοδότησης για τις τράπεζες με διάρκεια μέχρι ένα έτος, στο πλαίσιο του οποίου οι τράπεζες θα μπορούν να χρησιμοποιούν κρατικά ομόλογα ως εξασφάλιση του δανεισμού τους από τη Fed χωρίς αυτά να υπόκεινται σε «κούρεμα» της αξίας τους, λόγω των χαμηλών τιμών στην αγορά. Έτσι, η Fed θέλει να διασφαλίσει ότι δεν επαναληφθεί αυτό που έπαθε η SVB, δηλαδή να προσπαθήσει μια τράπεζα να αντλήσει ρευστότητα πουλώντας ομόλογα, αλλά από τις ζημιές που θα υποστεί από αυτή την πώληση να χάσει ένα μεγάλο μέρος των κεφαλαίων της.

Αυτές οι κινήσεις, σε συνδυασμό με τη δημόσια δέσμευση του προέδρου Μπάιντεν ότι θα κάνει ό,τι χρειαστεί για να μην χαθούν καταθέσεις, αλλά και με το γεγονός ότι οι συστημικές αμερικανικές τράπεζες, που εποπτεύονται αρκετά αυστηρά πλέον, έχουν πολύ ισχυρή οικονομική θέση, δημιουργούν βάσιμη αισιοδοξία ότι η αναταραχή θα ξεπερασθεί. Αναλυτές εκτιμούν ότι, παρόλο που δεν μπορεί να αποκλεισθεί η κατάρρευση και κάποιας άλλης μικρής τράπεζας -η μετοχή της First Republic Bank έχασε χθες 62% και η θέση της θεωρείται επισφαλής-, σίγουρα το αμερικανικό τραπεζικό σύστημα δεν οδεύει προς μια νέα σοβαρή κρίση, ανάλογη με αυτή που ξέσπασε το 2008 με τις καταρρεύσεις της Bear Sterns, αρχικά, και της Lehman Brothers, στη συνέχεια.

Σε καλύτερη θέση η Ευρώπη

Μια επιφανειακή ανάγνωση των εξελίξεων στις ΗΠΑ, μπορεί να οδηγήσει έναν παρατηρητή στο συμπέρασμα ότι και οι ευρωπαϊκές τράπεζες αντιμετωπίζουν ανάλογους κινδύνους με τις μικρομεσαίες αμερικανικές. Όπως και στις ΗΠΑ, στην Ευρώπη έχουν αυξηθεί απότομα τα επιτόκια από το περασμένο καλοκαίρι. Όπως και στις ΗΠΑ, οι τράπεζες «κάθονται» σε αρκετά μεγάλες αρνητικές υπεραξίες από τα χαρτοφυλάκια ομολόγων τους. Όπως και στις ΗΠΑ, οι αγορές ανησυχούν και οι μετοχές των τραπεζών σημειώνουν μεγάλη πτώση: στις τελευταίες πέντε συνεδριάσεις, ο τραπεζικός δείκτης του ευρωπαϊκού Stoxx 600 υποχωρεί περισσότερο από 11%. Γιατί, λοιπόν, να μην βρεθεί αντιμέτωπη και η Ευρώπη με δύσκολα ερωτήματα για την ασφάλεια των καταθέσεων;

Η πρώτη απάντηση είναι ότι δεν υπάρχουν τράπεζες στην Ευρώπη που να ακολουθούν το μοναδικό επιχειρηματικό μοντέλο της αμερικανικής SVB, το οποίο αποδείχθηκε ότι δημιουργούσε τεράστιους κινδύνους σε περίοδο αύξησης των επιτοκίων. Η καλιφορνέζικη τράπεζα απευθυνόταν κατά κύριο λόγο σε τεχνολογικές εταιρείες με χαμηλό βαθμό ωριμότητας. Αυτές αντλούσαν χρηματοδοτήσεις από venture capital και τις κατέθεταν στην SVB. Το 89% των καταθέσεων ξεπερνούσαν το όριο των 250.000 δολ. και ήταν, ως εκ τούτου, ανασφάλιστες. Όταν τα υψηλά επιτόκια «στέγνωσαν» αυτές τις χρηματοδοτήσεις από venture capital, άρχισε η απόσυρση καταθέσεων, που έγινε με εξαιρετικά γρήγορους ρυθμούς από τα μέσα της περασμένης εβδομάδας, υποχρεώνοντας την SVB σε βεβιασμένη ρευστοποίηση ομολόγων, η οποία της προκάλεσε βαριές ζημιές. Τα υψηλά επιτόκια έπληξαν πολύπλευρα την τράπεζες επειδή είχε επιχειρηματικό μοντέλο υψηλού κινδύνου, καθώς «χτύπησαν» και τις καταθέσεις και την αξία των ομολόγων.

Στην ευρωζώνη, τα επιχειρηματικά μοντέλα που ακολουθούν οι τράπεζες είναι πολύ πιο συντηρητικά και η σημερινή τους οικονομική κατάσταση δεν θυμίζει σε τίποτα τις δύσκολες εποχές της μεγάλης οικονομικής κρίσης. Όπως έλεγε χθες σε δημοσιογράφους υψηλόβαθμο στέλεχος του εποπτικού μηχανισμού της ΕΚΤ (SSM), οι τράπεζες της ευρωζώνης είναι γενικά καλά χρηματοδοτημένες και έχουν φροντίσει να κρατούν μεγάλο μέρος των ομολόγων τους εκτός των χαρτοφυλακίων συναλλαγών, άρα δεν αποτιμώνται με βάση τις τρέχουσες τιμές τους για να προκαλέσουν ζημιές.

Η ίδια πηγή σημείωσε ότι οι τράπεζες της ευρωζώνης έχουν γενικά ένα πιο συντηρητικό μείγμα ενεργητικού σε σχέση με αυτό της Silicon Valley Bank. Έτσι, όπως επισήμανε, δεν βλέπει κάποια άμεση επίπτωση στις τράπεζες της ευρωζώνης από την κατάρρευση της SVB. Το μόνο σενάριο που θα μπορούσε να προκαλέσει κραδασμούς, αλλά, όπως προαναφέρθηκε δεν είναι πιθανό, θα ήταν να μεταδοθεί η κρίση σε μεγαλύτερες τράπεζες, κάτι που θα αύξανε τον κίνδυνο για ντόμινο. Οι επόπτες της ΕΚΤ δεν θεωρούν ότι υπάρχει οποιοσδήποτε άμεσος κίνδυνος και ο SSM δεν έχει προγραμματίσει να συνεδριάσει εκτάκτως, αλλά θα περιμένουν την τακτική συνεδρίαση στις 23-24 Μαρτίου. Ούτε στη συνεδρίαση της Πέμπτης αναμένεται να ληφθούν αποφάσεις για θέματα των τραπεζών, στην τακτική συνεδρίαση για τον καθορισμό της νομισματικής πολιτικής.

Οι ελληνικές τράπεζες, η ρευστότητα και τα ομόλογα

Σε αυτό το πλαίσιο, οι ελληνικές τράπεζες θεωρούνται -παραδόξως, για όποιον θυμάται τις περιπέτειές τους την περασμένη δεκαετία- εξαιρετικά ασφαλείς για τους καταθέτες. Μάλιστα, και οι Έλληνες καταθέτες είναι πλέον «σφυρηλατημένοι» σε πολύ δύσκολες συνθήκες, από τις οποίες βγήκαν χωρίς να χάσουν ένα ευρώ από τα χρήματά τους: όσοι θυμούνται την τραυματική εμπειρία του 2015 με τις κλειστές τράπεζες και τα capital controls, ή την εποχή του 2012 με τη μαζική απόσυρση καταθέσεων, ή το σοκ από το κλείσιμο ιστορικών τραπεζών, όπως η Αγροτική και το Ταχυδρομικό Ταμιευτήριο, μάλλον δύσκολα θα χάσουν την ψυχραιμία τους και θα σπεύσουν να αποσύρουν τα χρήματά τους.

Σε ό,τι αφορά τα δύο «αδύνατα» σημεία που μπορεί να έχει μια τράπεζα σε συνθήκες σημαντικής αύξησης των επιτοκίων, δηλαδή τη ρευστότητα και τα χαρτοφυλάκια ομολόγων, οι ελληνικές τράπεζες βρίσκονται σε πολύ καλή θέση:

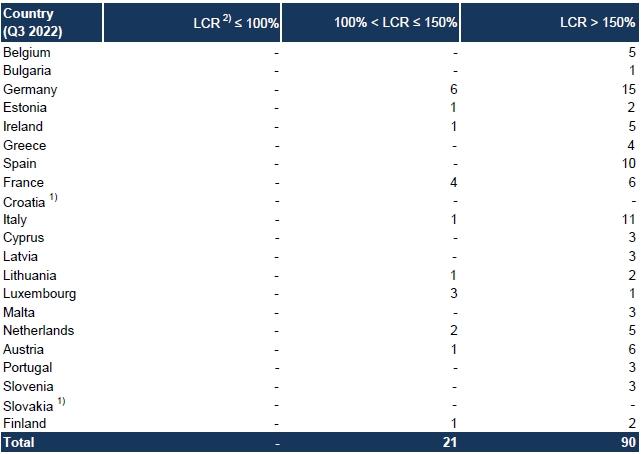

- Οι καταθέσεις γενικά αυξάνονται, καθώς η ελληνική οικονομία παρουσιάζει ικανοποιητικούς ρυθμούς ανάπτυξης, καλύτερους από τον μέσο όρο της ευρωζώνης. Τον Ιανουάριο, οι καταθέσεις του ιδιωτικού τομέα ξεπερνούσαν τα 113 δισ. ευρώ και ήταν αυξημένες κατά 5,7% σε ετήσια βάση. Ακόμη, όμως, και αν αυτή η ροή αντιστραφεί, οι τράπεζες έχουν επαρκή αποθέματα για να αντέξουν αρκετά, χωρίς να χρειασθεί να προσφύγουν σε ρευστοποιήσεις ομολόγων που θα προκαλούσαν ζημιές. Ο δείκτης κάλυψης ρευστότητας (Liquidity Coverage Ratio - LCR), ο οποίος δείχνει σε ποιο βαθμό μπορούν οι τράπεζες να καλύψουν τις υποχρεώσεις τους, βρίσκεται σε εξαιρετικά υψηλά επίπεδα, ενώ μέχρι και λίγα χρόνια πριν ήταν μόνιμη πηγή «πονοκεφάλων», καθώς ήταν χαμηλότερες από το 100%. Σύμφωνα με τα τελευταία εποπτικά στοιχεία του SSM (τρίτο τρίμηνο του 2022), ο δείκτης LCR των ελληνικών συστημικών τραπεζών βρισκόταν στο 194,92% και ξεπερνούσε τους αντίστοιχους δείκτες πολλών ευρωπαϊκών χωρών (Γερμανία, Γαλλία, Ιταλία, Ισπανία, Ολλανδία). Μάλιστα, όπως φαίνεται στον πίνακα, και οι τέσσερις ελληνικές τράπεζες έχουν δείκτες LCR πάνω από το 150%, ξεπερνώντας τις γερμανικές, όπου έξι τράπεζες βρίσκονται στην κατηγορία 100% - 150%.

Δείκτες κάλυψης ρευστότητας (LCR) στην ευρωζώνη

- Σε ό,τι αφορά τα ομόλογα, οι ελληνικές τράπεζες έχουν μεν αυξημένες τοποθετήσεις, όμως, το πιθανότερο είναι ότι δεν θα χρειασθεί να τα πουλήσουν για να καλύψουν ανάγκες ρευστότητας, ενώ έχουν περιορίσει τον κίνδυνο να εγγράψουν λογιστικές ζημιές, κρατώντας τα περισσότερα ομόλογα σε λογαριασμούς διακράτησης ως τη λήξη, όπου δεν επηρεάζονται από τις μειώσεις των τιμών τους στην αγορά. Σύμφωνα με τα στοιχεία που δημοσιεύσει τον Μάιο του 2022 η Τράπεζα της Ελλάδος, οι τράπεζες αύξησαν τη διετία 2020 - 2021 κατά 72% τις τοποθετήσεις τους σε ελληνικούς κρατικούς τίτλους και το σύνολο των ομολόγων της Ελληνικής Δημοκρατίας (περιλαμβανομένων των εντόκων γραμματίων) που διακρατούσαν οι ελληνικές τράπεζες στα χαρτοφυλάκιά τους στο τέλος του 2021 ανήλθε σε 28,3 δισεκ. ευρώ (9,5% του ενεργητικού), αυξημένο κατά περίπου 1,5 δισεκ. ευρώ σε σύγκριση με το 2020 και κατά περίπου 11,9 δισεκ. ευρώ σε σύγκριση με το 2019. Σε σχέση με τον κίνδυνο για ζημιές, η ΤτΕ σημείωνε ότι «η αξία του χαρτοφυλακίου τίτλων της Ελληνικής Δημοκρατίας που διακρατεί ο τραπεζικός τομέας σε χαρτοφυλάκια που αποτιμώνται στην τρέχουσα αξία ανήλθε σε 7,1 δισεκ. ευρώ στο τέλος του 2021, έναντι 10,3 δισεκ. ευρώ στο τέλος του 2020. Η έκθεση των ελληνικών τραπεζών σε τίτλους της Ελληνικής Δημοκρατίας στα χαρτοφυλάκια που αποτιμώνται στην τρέχουσα αξία, μειώθηκε κατά 31%, ενώ ως προς το σύνολο του ενεργητικού υποχώρησε σε 2,4% στο τέλος του 2021, από 3,8% στο τέλος του 2020».

Η σημερινή κατάσταση των ελληνικών τραπεζών, όχι μόνο σε σύγκριση με τις εποχές της μεγάλης κρίσης, αλλά και σε σχέση με τα άλλα τραπεζικά συστήματα της ευρωζώνης, είναι σήμερα τόσο σταθερή, ώστε να φαίνεται απίθανο να χαθεί έστω και ένα ευρώ κατάθεσης. Ακόμη και στις μικρές τράπεζες, που εποπτεύονται από την Τράπεζα της Ελλάδος, τα όποια προβλήματα ξεπερνιούνται πολύ γρήγορα: μόλις πρόσφατα, στις αρχές Φεβρουαρίου, η ΤτΕ ανακάλεσε την άδεια της Συνεταιριστικής Τράπεζας Όλυμπος, επειδή δεν συγκέντρωσε τα κεφάλαια που χρειαζόταν, και το θέμα πέρασε στα... μονόστηλα του οικονομικού Τύπου, καθώς σε ελάχιστο χρόνο μεταβιβάσθηκαν οι καταθέσεις στην Εθνική Τράπεζα, χωρίς την παραμικρή δυσμενή συνέπεια για τους καταθέτες.