Μπορεί μια ελληνική ή ευρωπαϊκή τράπεζα να καταρρεύσει μέσα σε λίγα 24ωρα, «χτυπημένη» από το… σύνδρομο της Sillicon Valley Bank, που έπεσε θύμα του πιο γρήγορου bank run της ιστορίας και των τεράστιων ζημιών που υποχρεώθηκε να εγγράψει από πωλήσεις ομολόγων; Η σύντομη απάντηση, που δίνεται πλέον όχι μόνο από τους επόπτες αλλά και από οίκους αξιολόγησης είναι «όχι»: οι ελληνικές και ευρωπαϊκές τράπεζες έχουν πολύ μικρότερη έκθεση σε πιθανές ζημιές από ομόλογα και πολύ πιο σταθερή βάση καταθέσεων.

Έχει εξαιρετικό ενδιαφέρον η έκθεση που εξέδωσε την Παρασκευή ο οίκος αξιολόγησης DBRS Morningstar, ο οποίος προχώρησε σε stress test των ευρωπαϊκών τραπεζών, για να ελέγξει πόσο θα επηρεαζόταν η κεφαλαιακή τους βάση, εάν το σύνδρομο της Sillicon Valley Bank έπληττε και το ευρωπαϊκό τραπεζικό σύστημα.

Ποιο είναι, όμως, αυτό το σύνδρομο; Όπως το περιγράφει η DBRS, πρόκειται για έναν ολέθριο συνδυασμό αποκάλυψης μη αναγνωρισμένων ζημιών από ομόλογα, τα οποία ρευστοποιούνται βεβιασμένα, ύστερα από μαζική εκροή καταθέσεων:

- Η SVB» διέθετε ένα πολύ σημαντικό χαρτοφυλάκιο σταθερού εισοδήματος που αντιπροσώπευε περίπου το 55% του συνολικού ενεργητικού στο τέλος του 2022 και η ονομαστική αξία των τίτλων στην αγορά δεν αντικατοπτριζόταν στους δείκτες κεφαλαιακής επάρκειας.

- Στις 8 Μαρτίου η τράπεζα πούλησε το ένα πέμπτο του χαρτοφυλακίου ομολόγων της, πραγματοποιώντας ζημίες μετά από φόρους ύψους 1,8 δισ. δολαρίων και ανακοίνωσε αύξηση κεφαλαίου για να μετριάσει τον αντίκτυπο της ζημίας.

- Αυτό πυροδότησε την προσοχή των αγορών, όσον αφορά το μέγεθος του χαρτοφυλακίου ομολόγων και τις συνολικές μη αναγνωρισμένες ζημίες της SVB, οι οποίες ήταν πολύ σημαντικές και θα μπορούσαν να έχουν εξαντλήσει το μεγαλύτερο μέρος της κεφαλαιακής της βάσης.

Όπως είναι γνωστό, η προσπάθεια της SVB να προχωρήσει σε αύξηση κεφαλαίου απέτυχε, η τράπεζα οδηγήθηκε από τις αρχές σε εκκαθάριση, ενώ η αμερικανική κυβέρνηση αποφάσισε να καλυφθούν όλες οι καταθέσεις από το ομοσπονδιακό ταμείο εγγύησης καταθέσεων (FDIC), αναγνωρίζοντας ότι θα υπήρχε συστημικός κίνδυνος εάν χάνονταν ανασφάλιστες καταθέσεις επιχειρήσεων.

Πριν φθάσει στις βεβιασμένες ρευστοποιήσεις ομολόγων με ζημιά, η SVB έπεσε θύμα ενός αστραπιαίου bank run, του πιο γρήγορου που έχει καταγραφεί στην τραπεζική ιστορία. Όπως αναφέρει ο οίκος:

- Οι μαζικές αποσύρσεις καταθέσεων και η κρίση ρευστότητας μπορούν να ξεδιπλωθούν με ταχύτητα που δεν είχαμε ξαναδεί. Στην Ευρώπη, η Banco Popular κατέρρευσε το 2017. Στην περίπτωση της κρίσης της Banco Popular, η τράπεζα έχασε το 20% των καταθέσεών της σε 90 ημέρες. Ωστόσο, η SVB παρουσίασε εκροή καταθέσεων 25% σε μία μόνο ημέρα.

Γιατί είναι πιο ασφαλείς οι ελληνικές και ευρωπαϊκές τράπεζες

Οι ελληνικές και ευρωπαϊκές τράπεζες, όπως προκύπτει και από την έκθεση της DBRS, ακολουθούν ένα επιχειρηματικό μοντέλο εντελώς διαφορετικό από αυτό που οδήγησε την SVB στην κατάρρευση:

- Στην Ευρώπη, οι τράπεζες έχουν το μεγαλύτερο μέρος του ενεργητικού τους σε δάνεια: το 55% αφορά δάνεια, ενώ στην περίπτωση της SVB ήταν μόλις 35%. Τα δάνεια, που στο μεγαλύτερο ποσοστό έχουν κυμαινόμενα επιτόκια, φέρνουν μεγαλύτερα κέρδη στις τράπεζες όταν αυξάνονται τα επιτόκια, σε αντίθεση με τα ομόλογα που χάνουν μέρος της αξίας τους στην αγορά. Αυτό σημαίνει ότι οι ευρωπαϊκές τράπεζες είναι καλύτερα τοποθετημένες έναντι της συνεχούς αύξησης των επιτοκίων.

- Επιπλέον, παρότι και οι ευρωπαϊκές τράπεζες έχουν στα χαρτοφυλάκιά τους μη αναγνωρισμένες ζημιές από ομόλογα, τα οποία κρατούν σε λογαριασμούς διακράτησης ως τη λήξη για να μην τα αποτιμούν με τις τρέχουν αξίες της αγοράς, αυτές οι μη αναγνωρισμένες ζημιές δεν είναι τόσο μεγάλες, ώστε να θέτουν σε κίνδυνο την κεφαλαιακή τους επάρκεια.

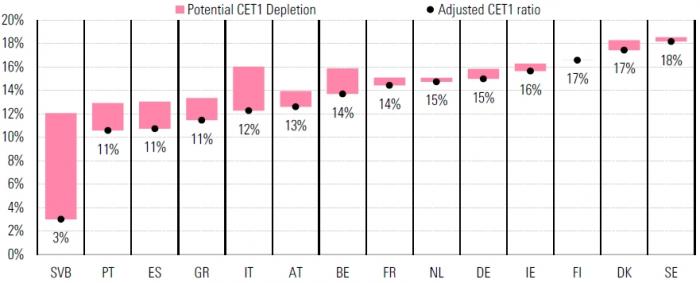

- Η DBRS προχώρησε σε ένα σημαντικό τεστ: υπολόγισε πόσο θα μειωνόταν ο δείκτης κεφαλαιακής επάρκειας CET1, αν υπολογιζόταν μια ζημιά μετά από φόρους 10% -ποσοστό πολύ υψηλό- από τα ομόλογα για τα οποία δεν έχουν αναγνωρισθεί ζημιές. Το αποτέλεσμα ήταν ότι όλες οι τράπεζες θα κρατούσαν δείκτη κεφαλαιακής επάρκειας πάνω από το ελάχιστο όριο του 8%. Οι ελληνικές τράπεζες θα κρατούσαν δείκτη 11%, αρκετά πάνω από το ελάχιστο όριο, συνεπώς ο φόβος για ξαφνικές ανακεφαλαιοποιήσεις, που «στοιχειώνει» τους επενδυτές στο ΧΑ λόγω της πικρής εμπειρίας της περασμένης δεκαετίας, είναι μάλλον αβάσιμος.

Δυνητική μείωση CET1 από ζημιές ομολόγων και προσαρμοσμένος δείκτης CET1

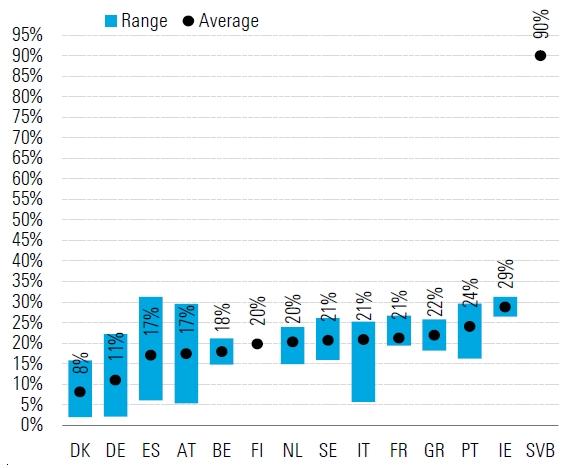

- Σε ό,τι αφορά τις καταθέσεις, οι ελληνικές και ευρωπαϊκές τράπεζες αντλούν καταθέσεις κυρίως από τη λιανική και σε μικρό βαθμό από τις μεγάλες επιχειρήσεις. Οι καταθέσεις λιανικής έχουν μικρότερο κόστος και είναι πιο σταθερές από τις ανασφάλιστες καταθέσεις μεγάλων επιχειρήσεων, οι οποίες μπορεί να αποσύρονται πολύ γρήγορα. Όπως φαίνεται στο γράφημα, οι ελληνικές τράπεζες έχουν ποσοστό καταθέσεων από μεγάλες επιχειρήσεις μόλις 22%.

Καταθέσεις από μεγάλες επιχειρήσεις, ποσοστό του συνόλου

Μειωμένες οι τοποθετήσεις σε ομόλογα

Η Τράπεζα της Ελλάδος παρακολουθεί πολύ στενά την έκθεση των ελληνικών τραπεζών σε ομόλογα και διαπίστωνε, στην τελευταία έκθεση για τη Χρηματοπιστωτική Σταθερότητα, ότι είχε μειωθεί -τα κρατικά ομόλογα αντιστοιχούσαν στο 8,4% του ενεργητικού, ποσοστό αρκετά χαμηλό.

Οι ελληνικές τράπεζες κρατούν τα περισσότερα ομόλογα σε λογαριασμούς διακράτησης ως τη λήξη, ώστε να μην εγγράφουν λογιστικές ζημιές, άρα είναι εκτεθειμένες σε ζημιές από πώληση ομολόγων. Ωστόσο, η μικρή συμμετοχή των επενδύσεων σε ομόλογα στο συνολικό ενεργητικό τους διασφαλίζει ότι οι όποιες ζημιές δεν θα επηρέαζαν δραματικά την κεφαλαιακή τους βάση. Το μεγαλύτερο μέρος του ενεργητικού, εξάλλου, είναι δάνεια, που επηρεάζονται θετικά από τις αυξήσεις επιτοκίων.

Όπως σημείωνε η ΤτΕ,

- Το α΄ εξάμηνο του 2022 η πορεία των διεθνών κεφαλαιαγορών επηρέασε τα χαρτοφυλάκια των ελληνικών τραπεζών. Πιο συγκεκριμένα, τα ομόλογα του Ελληνικού Δημοσίου που διακρατούνται στα χαρτοφυλάκια των τραπεζών και αποτιμώνται στην τρέχουσα αξία επηρεάστηκαν αρνητικά από την υποχώρηση των τιμών.

- Ωστόσο, το μεγαλύτερο ποσοστό (περίπου 80%) του εν λόγω χαρτοφυλακίου, αφορά τίτλους που διακρατούνται μέχρι τη λήξη τους (held to maturity) και άρα δεν επηρεάζονται από τις ημερήσιες μεταβολές των τιμών, ενώ ταυτόχρονα επισημαίνεται ότι οι τράπεζες εφαρμόζουν και πολιτικές αντιστάθμισης του επιτοκιακού κινδύνου.

- Συνολικά, η τάση διατήρησης χαμηλότερων αποτιμήσεων στην αγορά των ομολόγων αναμένεται να διαρκέσει και ενδεχομένως να ενταθεί στο άμεσο χρονικό διάστημα, όσο η ΕΚΤ εφαρμόζει την πολιτική ομαλοποίησης της νομισματικής πολιτικής με την αύξηση των επιτοκίων παρέμβασης σταδιακά σε επίπεδα που θα διασφαλίσουν την έγκαιρη επαναφορά του πληθωρισμού στο μεσοπρόθεσμο στόχο του 2%.

- Επιπρόσθετα, αρνητικά αναμένεται να συμβάλει η διαμόρφωση ενός περιβάλλοντος προσδοκιών υψηλών επιτοκίων, πληθωριστικών πιέσεων και αυξημένων γεωπολιτικών κινδύνων.

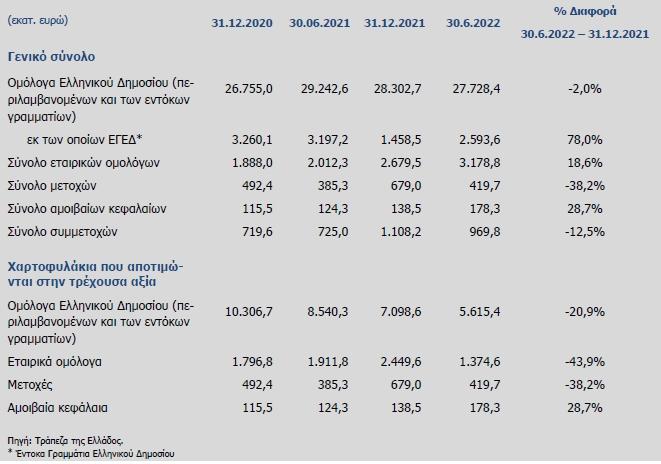

- Το σύνολο των ομολόγων του Ελληνικού Δημοσίου (περιλαμβανομένων των εντόκων γραμματίων) που διακρατούν οι ελληνικές τράπεζες στα χαρτοφυλάκιά τους στο α΄ εξάμηνο του 2022 ανήλθε σε 27,7 δισεκ. ευρώ (8,4% του ενεργητικού τους), μειωμένο κατά περίπου 574 εκατ. ευρώ (ήτοι 2%) σε σύγκριση με το τέλος του 2021.

- Ειδικότερα, η αξία του χαρτοφυλακίου τίτλων του Ελληνικού Δημοσίου που διακρατεί ο τραπεζικός τομέας σε χαρτοφυλάκια, που αποτιμώνται στην τρέχουσα αξία υποχώρησε σε 5,6 δισεκ. ευρώ στο α΄ εξάμηνο του 2022, έναντι 7,1 δισεκ. ευρώ το 2021, παρουσιάζοντας μείωση 21%. Η αξία του εν λόγω χαρτοφυλακίου ως ποσοστό του συνολικού ενεργητικού των τραπεζών υποχώρησε σε 1,7% από 2,1% το 2021.

- Κατά το α΄ εξάμηνο του 2022 η αξία των εταιρικών ομολόγων που διακρατούν οι τράπεζες αυξήθηκε από 2,7 δισεκ. ευρώ σε 3,2 δισεκ. ευρώ, λόγω της αγοράς ελληνικών εταιρικών ομολόγων κυρίως από επιχειρήσεις που δραστηριοποιούνται στους τομείς των κατασκευών και της ενέργειας. Ωστόσο, το α΄ εξάμηνο του 2022 τα εταιρικά ομόλογα που αποτιμώνται στην τρέχουσα αξία μειώθηκαν σημαντικά κατά 44% σε 1,4 δισεκ. ευρώ, από 2,4 δισεκ. ευρώ στο τέλος του 2021, ως αποτέλεσμα της προσπάθειας των τραπεζών να αποφύγουν τις ζημίες στο χαρτοφυλάκιο συναλλαγών λόγω της υποχώρησης των τιμών των ομολόγων. Ως εκ τούτου, το ποσοστό των εταιρικών ομολόγων που αποτιμώνται στην τρέχουσα αξία, σε σχέση με το σύνολο του ενεργητικού του τραπεζικού τομέα μειώθηκε σε μόλις 0,4% τον Ιούνιο του 2022.

Οι επενδύσεις των ελληνικών τραπεζών (πηγή: ΤτΕ)