Έχοντας περάσει μια τραυματική δεκαετία βαθιάς οικονομικής κρίσης, που τους έφερε αντιμέτωπους ακόμη και με κλειστά τραπεζικά καταστήματα και με πρωτοφανείς περιορισμούς στις αναλήψεις, οι Έλληνες καταθέτες διατηρούν την ψυχραιμία τους μπροστά στη διεθνή αναταραχή των τελευταίων εβδομάδων και, όπως αναφέρουν πληροφορίες από τις τράπεζες, δεν καταγράφονται οι γνωστές από το παρελθόν αναλήψεις μετρητών σε συνθήκες πανικού και με προορισμό… στρώματα και γλάστρες.

Η τελευταία διεθνής αναταραχή είχε σημείο εκκίνησης την αμερικανική Sillicon Valley Bank, που κατέρρευσε ύστερα από το πιο γρήγορο bank run (μαζική απόσυρση καταθέσεων) στα διεθνή τραπεζικά χρονικά: μέσα σε ένα 24ωρο, η τράπεζα έφθασε να χάσει το 25% των καταθέσεών της, οι οποίες αποσύρθηκαν χωρίς ουρές στα καταστήματα, αλλά με μερικά «κλικ» στις ηλεκτρονικές εφαρμογές. Μόνο μέσα στον Μάρτιο, οι εκροές καταθέσεων από περιφερειακές τράπεζες στις ΗΠΑ ξεπέρασαν τα 500 δισ. δολ., σύμφωνα με την JP Morgan.

Στις ΗΠΑ, η εκροή καταθέσεων συνδέεται με δύο παράγοντες: η απότομη αύξηση των επιτοκίων από τη Fed, που τα έφερε μέσα σε λιγότερο από ένα χρόνο από το μηδέν στο 5%, δεν έφερε ανάλογη αύξηση στα επιτόκια των καταθέσεων και πολλοί καταθέτες στράφηκαν σε αμοιβαία κεφάλαια χρηματαγοράς, που επενδύουν σε βραχυχρόνιους τίτλους του Δημοσίου και φέρνουν υψηλότερες αποδόσεις πιο γρήγορα. Σε αυτή την περίπτωση, μάλιστα, οι καταθέσεις δεν ανακυκλώνονται από τράπεζα σε τράπεζα, αλλά χάνονται εντελώς από το τραπεζικό σύστημα, καθώς πηγαίνουν στα αμοιβαία, που επενδύουν απευθείας σε κρατικά χρεόγραφα.

Ο δεύτερος παράγοντας, ιδιαίτερα μετά την κατάρρευση της SVB, είναι η αναζήτηση από τους καταθέτες «ασφαλών» προορισμών για τα χρήματά τους, με μετακίνηση από περιφερειακές σε συστημικές τράπεζες, όπως η JP Morgan και η Bank of America, που θεωρείται ότι είναι πολύ μεγάλες για να καταρρεύσουν (“too big to fail”) και υπόκεινται σε πολύ αυστηρότερο καθεστώς εποπτείας από τις περιφερειακές, για τις οποίες οι κανόνες χαλάρωσαν από το 2018.

Σε αυτές τις συνθήκες, στον χώρο εποπτείας της ΕΚΤ δεν φαίνεται να υπάρχει, τουλάχιστον έως τώρα, κάποια ανησυχητική κινητικότητα των καταθετών. Ευρύτερα στον ευρωπαϊκό χώρο, βεβαίως, καταγράφηκαν σοβαρές απώλειες ρευστότητας στην ελβετική Credit Suisse, που συντέλεσαν στην αναγκαστική διάσωσή της από τη UBS. Στην ευρωζώνη, φαίνεται ότι υπήρξαν εκροές καταθέσεων σε δολάρια, για τις οποίες προσφέρθηκε στήριξη στις τράπεζες μέσα από τον διεθνή μηχανισμό που έχει δημιουργήσει η Fed, σε συνεργασία με μεγάλες κεντρικές τράπεζες. Ο μηχανισμός πρόσφερε την περασμένη εβδομάδα ρευστότητα 60 δισ. δολ. σε τράπεζες της ευρωζώνης μέσω της ΕΚΤ, δίνοντας αφορμή για την κερδοσκοπική επίθεση στην Deutsche Bank, που θεωρήθηκε ότι είναι η πλέον «ύποπτη» για μεγάλες εκροές δολαρίων.

Μείωση καταθέσεων από τον Οκτώβριο σε ευρωζώνη και Ελλάδα

Τα στοιχεία από την ΕΚΤ και την Τράπεζα της Ελλάδος δείχνουν ότι μείωση των καταθέσεων έχει αρχίσει από τον περασμένο Οκτώβριο και κορυφώθηκε, με βάση τα έως τώρα διαθέσιμα στοιχεία, τον Φεβρουάριο. Η μείωση αποτελεί φυσική εξέλιξη μετά την αλλαγή κατεύθυνσης στη νομισματική πολιτική της ΕΚΤ, με μεγάλες αυξήσεις επιτοκίων, τις οποίες ακολουθούν με καθυστέρηση και σε μικρότερο βαθμό οι εμπορικές τράπεζες στα δικά τους επιτόκια καταθέσεων. Αρνητικά επιδρά και η σημαντική επιβράδυνση της οικονομικής δραστηριότητας στην ευρωζώνη. Στην Ελλάδα, ο ρυθμός μείωσης των καταθέσεων, ύστερα από μια μακρά περίοδο αύξησης, είναι πολύ πιο αργός σε σχέση με τον μέσο όρο της ευρωζώνης:

- Από τις τράπεζες της ευρωζώνης έχουν αποσυρθεί καταθέσεις συνολικά 214 δισ. ευρώ το τελευταίο πεντάμηνο και το μεγαλύτερο ποσό μείωσης, 71,4 δισ. ευρώ, καταγράφηκε τον Φεβρουάριο. Πρόκειται για τη μεγαλύτερη μηνιαία μείωση καταθέσεων από τότε που άρχισαν να τηρούνται τα σχετικά στοιχεία, το 1997.

- Αντίστοιχα, στην Ελλάδα οι απώλειες της περιόδου από τον Οκτώβριο έως και τον Φεβρουάριο για τις καταθέσεις επιχειρήσεων και νοικοκυριών ήταν 2,1 δισ. ευρώ. Τον Φεβρουάριο η εκροή ήταν 1,456 δισ. ευρώ και προήλθε κατά κύριο λόγο από τις επιχειρήσεις (-1,425 δισ.), ενώ από τα νοικοκυριά οι εκροές καταθέσεων ήταν μόνο 202 εκατ. ευρώ.

- Ακόμη και μετά τις εκροές αυτές, πάντως, οι καταθέσεις ιδιωτικού τομέα στις ελληνικές τράπεζες ανέρχονταν τον Φεβρουάριο στα 182,798 δισ. ευρώ και βρίσκονταν σε μικρή απόσταση από το επίπεδο - ρεκόρ για τα τελευταία χρόνια των 185,51 δισ, ευρώ, όπου είχαν ανέλθει τον Σεπτέμβριο του 2022.

Αξίζει να σημειωθεί ότι οι ελληνικές τράπεζες βρίσκονται τα τελευταία χρόνια σε φάση αποκατάστασης της μεγάλης ζημιάς που έγινε στην καταθετική τους βάση στα χρόνια της μεγάλης κρίσης και πλησίασαν αρκετά κοντά στα επίπεδα καταθέσεων που είχαν πριν την κατάρρευση της οικονομίας το 2009 – 2010, οι οποίες ξεπερνούσαν τα 200 δισ. ευρώ.

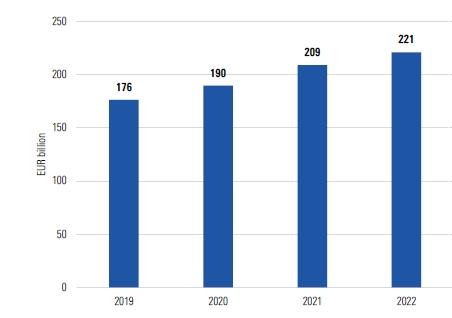

Είναι χαρακτηριστικό ότι, σύμφωνα με τα στοιχεία της ΤτΕ για την περίοδο από τον Ιανουάριο 2019 μέχρι και τον Φεβρουάριο του 2023, οι τραπεζικές καταθέσεις επιχειρήσεων και νοικοκυριών αυξήθηκαν κατά 48,359 δισ. ευρώ, καθώς η ανάπτυξη της οικονομίας επιταχύνθηκε, η εμπιστοσύνη στις τράπεζες ενισχύθηκε, ενώ στα χρόνια της πανδημίας το Δημόσιο πρόσφερε πολύ μεγάλα ποσά ρευστότητας στις επιχειρήσεις και τα νοικοκυριά.

Η αύξηση των καταθέσεων στην Ελλάδα (πηγή: DBRS)

Οι εκροές καταθέσεων που παρατηρούνται έως τώρα, ουδεμία σχέση έχουν, όπως παρατηρούν τραπεζικά στελέχη, με τις ακραίες καταστάσεις που πέρασε το τραπεζικό σύστημα στα διάφορα επεισόδια της μεγάλης οικονομικής κρίσης και ιδιαίτερα στις περιόδους όπου επικρατούσαν φόβοι για έξοδο από την ευρωζώνη. Είναι χαρακτηριστικό ότι, τον Φεβρουάριο του 2015, λίγο πριν «κλείσει την κάνουλα» της έκτακτης παροχής ρευστότητας στις ελληνικές τράπεζες η ΕΚΤ (μηχανισμός ELA), οι τράπεζες είχαν φθάσει να χάνουν ακόμη και περισσότερα από 3 δισ. ευρώ την εβδομάδα.

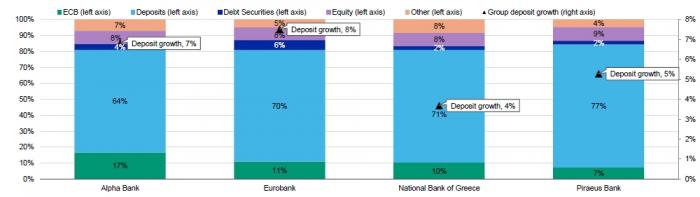

Σε κάθε περίπτωση, οι τράπεζες προέρχονται από μια πολύ καλή χρονιά αύξησης των καταθέσεων, σχεδόν κατά 6%. Όπως φαίνεται στο γράφημα της Moody’s, ο ρυθμός αύξησης των καταθέσεων κυμάνθηκε μεταξύ 4% και 8% στις τέσσερις συστημικές τράπεζες και από τις καταθέσεις, που αποτελούν και τη φθηνότερη μορφή χρηματοδότησης, κάλυψαν περίπου 70% των αναγκών τους.

Οι καταθέσεις στις συστημικές τράπεζες (πηγή: Moody's)

Όπως εκτιμάται, η μείωση των καταθέσεων θα συνεχισθεί το επόμενο διάστημα, χωρίς όμως να προκαλεί ανησυχία για τη χρηματοδότηση των ελληνικών τραπεζών. Αυτό θα συμβεί για δύο, κυρίως, λόγους:

- Η οικονομική ανάπτυξη θα επιβραδυνθεί φέτος σημαντικά, αν και εκτιμάται ότι ο πραγματικός ρυθμός θα ξεπεράσει το 2% και θα παραμείνει αρκετά υψηλότερος από τον αντίστοιχο μέσο όρο της ευρωζώνης. Οι μεταβολές στις καταθέσεις έχουν υψηλό βαθμό συσχέτισης με το ονομαστικό ΑΕΠ, γι’ αυτό και θεωρείται εύλογο ότι η συγκράτηση της ανάπτυξης θα δημιουργήσει πίεση.

- Η πολιτική των τραπεζών, όπως την έχουν περιγράψει όλα τα κορυφαία στελέχη τους το τελευταίο διάστημα, προβλέπει ότι θα περάσουν με καθυστέρηση στους καταθέτες και όχι στο σύνολό της την αύξηση των επιτοκίων της ΕΚΤ, ώστε να διατηρήσουν υψηλά περιθώρια επιτοκίων, που έχουν καθοριστικό ρόλο στην κερδοφορία τους. Αυτό θα στρέψει ορισμένους καταθέτες – αποταμιευτές σε αναζήτηση εναλλακτικών τοποθετήσεων, τις οποίες άρχισαν από τον Φεβρουάριο να προσφέρουν και οι ίδιες οι τράπεζες, λανσάροντας τα αμοιβαία κεφάλαια τακτής λήξης που επενδύουν σε κρατικούς τίτλους και υπόσχονται καλύτερες αποδόσεις από τις προθεσμιακές καταθέσεις. Οι τράπεζες κάνουν μια προσπάθεια να κρατήσουν κάποιους καταθέτες στα προθεσμιακών καταθέσεων, αλλά χωρίς υπερβολές στις αυξήσεις των επιτοκίων τους.

Το… γκραν γκινιόλ της μεγάλης οικονομικής κρίσης

Οι σημερινές συνθήκες στο τραπεζικό σύστημα, σε κάθε περίπτωση, ουδόλως θυμίζουν τις εποχές της μεγάλης κρίσης της περασμένης δεκαετίας, όταν η μαζική φυγή καταθέσεων αποτέλεσε τον βασικό κίνδυνο για τη σταθερότητα των τραπεζών, μεγαλύτερο από τις απώλειες που είχαν στην πλευρά του ενεργητικού τους από τα κρατικά ομόλογα και τα «κόκκινα» δάνεια.

Αν δεν υπήρχε ο μηχανισμός στήριξης από την ΕΚΤ, που έφθασε να χορηγήσει ρευστότητα με τον μηχανισμό ELA ακόμη και πάνω από 100 δισ. ευρώ (το 2012), η σταθερότητα των τραπεζών θα είχε κλονισθεί ανεπανόρθωτα. Παρότι η Ελλάδα και οι καταθέτες δεν απέφυγαν τελικά την επιβολή περιορισμών στην κίνηση κεφαλαίων, το καλοκαίρι του 2015, από αυτή τη μεγάλη κρίση τελικά δεν χάθηκε ούτε ευρώ καταθέσεων (σε αντίθεση με όσα συνέβησαν στην Κύπρο), κάτι που έχει λειτουργήσει ως ένας καθοριστικός παράγοντας αποκατάστασης της εμπιστοσύνης των καταθετών στις τράπεζες.

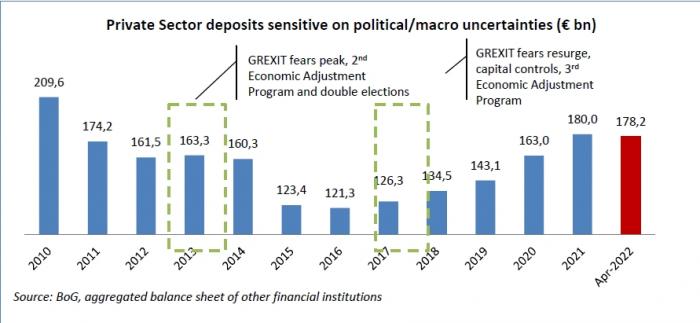

Όπως φαίνεται στο γράφημα της Ελληνικής Ένωσης Τραπεζών, οι καταθέσεις επηρεάσθηκαν καθοριστικά από τα διάφορα επεισόδια της κρίσης:

- Το 2010, οι καταθέσεις στις ελληνικές τράπεζες πλησίαζαν τα 2010 δισ. ευρώ, αλλά μέχρι το τέλος του 2012 είχαν χάσει 48,1 δισ. ευρώ και είχαν περιορισθεί στα 161,5 δισ. ευρώ. Σε αυτή την περίοδο, η Ελλάδα είχε μπει στο πρώτο μνημόνιο, η υλοποίησή του ήταν προβληματική, ενώ το 2012 το πολιτικό σύστημα είχε αποσταθεροποιηθεί και είχε κορυφωθεί η αβεβαιότητα για την επίτευξη μιας ικανοποιητικής συμφωνίας για ένα νέο μνημόνιο, που θα απέτρεπε την έξοδο της χώρας από την ευρωζώνη.

- Την περίοδο 2013 – 2014, μετά τη συμφωνία με τους Ευρωπαίους εταίρους και τη σταδιακή υλοποίηση του μνημονίου, η εμπιστοσύνη είχε επανέλθει σε κάποιο βαθμό και οι καταθέσεις ξεπέρασαν τα 160 δισ. στο τέλος και των δύο αυτών ετών.

- Η σύγκρουση της κυβέρνησης ΣΥΡΙΖΑ με την Ευρώπη και η κορύφωση της αγωνίας για την παραμονή της χώρας στην ευρωζώνη έφεραν ένα νέο σοκ τη διετία 2015 – 2016, με τις καταθέσεις να πιέζονται προς τα 120 δισ. ευρώ. Τα capital controls ήταν αναγκαία, σε αυτές τις συνθήκες, για να αποτραπεί μια κατάρρευση του τραπεζικού συστήματος.

- Στα χρόνια που ακολούθησαν, και καθώς ο ΣΥΡΙΖΑ πέρασε από το στάδιο της «ηρωικής διαπραγμάτευσης» στην εφαρμογή του τρίτου μνημονίου, τα capital controls σταδιακά χαλάρωσαν και, εντέλει, καταργήθηκαν, ενώ οι καταθέσεις ακολούθησαν πορεία σημαντικής αύξησης: από το χαμηλό των 121,3 δισ. ευρώ το 2016, το 2021 είχαν αυξηθεί κατά 58,7 δισ. ευρώ και ανέρχονταν στα 180 δισ. ευρώ.

Οι καταθέσεις στην εποχή της κρίσης (πηγή: ΕΕΤ)