Θα δούμε μια «έκρηξη» μεγάλων, διασυνοριακών τραπεζικών deals στην ευρωζώνη; Τα τραπεζικά επιτελεία ανά την Ευρώπη, αναζητώντας μια απάντηση σε αυτό το ερώτημα, παρακολουθούν με αμείωτο ενδιαφέρον την προσπάθεια του Αντρέα Ορσέλ της Unicredit, γνώριμου στην Ελλάδα από το μεγάλο deal με την Alpha Bank, να εξαγοράσει τη γερμανική Commerzbank. Την ίδια ώρα, η Ευρώπη χάνει με διαφορά το παιχνίδι του ανταγωνισμού με τις ΗΠΑ στις τράπεζες, καθώς μόνο η JP Morgan έχει κεφαλαιοποίηση που ξεπερνά την αξία των δέκα μεγαλύτερων ευρωπαϊκών τραπεζών.

Όλοι συμφωνούν ότι, αν δεν επιτύχει ο Ορσέλ στο εγχείρημά του για την εξαγορά της Commerzbank, δύσκολα άλλες διοικήσεις μεγάλων τραπεζών της ευρωζώνης, που προσανατολίζεται σε συμφωνίες, όπως η Intesa Sanpaolo και η γαλλική BNP Paribas, θα κάνουν ανάλογες κινήσεις. Ουσιαστικά, αυτό το δύσκολο γερμανο-ιταλικό deal, που έχει επιχειρηθεί χωρίς επιτυχία και στο παρελθόν, αποτελεί τον «δοκιμαστικό σωλήνα» ενός πειράματος που θα μπορούσε να απελευθερώσει εξελίξεις στο ευρωπαϊκό τραπεζικό τοπίο.

Ο Ορσέλ, ένας επενδυτικός τραπεζίτης με μεγάλη εμπειρία σε εξαγορές και συγχωνεύσεις, εξέπληξε τους πάντες στην Ευρώπη με μια κίνηση που έχει πολλά στοιχεία επιθετικής εξαγοράς, κάτι εντελώς ασυνήθιστο στον ευρωπαϊκό χώρο. Η Unicredit, ίσως η μοναδική τράπεζα της ευρωζώνης με τόσο εκτεταμένη παρουσία εκτός συνόρων, όχι μόνο «χτύπησε» αιφνιδιαστικά τη διαδικασία διάθεσης του 9% της Commerzbank από τη γερμανική κυβέρνηση, που είχε διασώσει τη γερμανική τράπεζα στη διάρκεια της μεγάλης κρίσης, αλλά με μεγάλη μυστικότητα «έχτισε» μια θέση που αντιστοιχεί στο 4,5% των μετοχών μέσω της αγοράς παραγώγων -αυτές είναι μετοχές που δεν έχουν τυπικά περιέλθει στην κατοχή της Unicredit, γι' αυτό και δεν εμφανίζεται ακόμη να έχει ξεπεράσει το κρίσιμο εποπτικό όριο του 10%, πέραν του οποίου χρειάζεται έγκριση από τον Ενιαίο Εποπτικό Μηχανισμό της ΕΚΤ.

Τώρα, η ομάδα του Ορσέλ, που χειρίσθηκε με μεγάλη επιδεξιότητα την εξαγορά των δραστηριοτήτων της Alpha στη Ρουμανία και απέκτησε στρατηγική συμμετοχή με ποσοστό λίγο κάτω από 10% στην ελληνική τράπεζα, έχει μπει στο πιο δύσκολο στάδιο της «μάχης» για την εξαγορά της Commerzbank. Όπως μετέδωσε το Reuters, έχει αρχίσει τη δύσκολη διαπραγμάτευση με τη γερμανική κυβέρνηση και τη διοίκηση της τράπεζας, για να συμφωνηθεί μια αύξηση του ποσοστού συμμετοχής. Παράλληλα, πληροφορίες που δεν έχουν επιβεβαιωθεί επίσημα αναφέρουν ότι η Unicredit ζήτησε άδεια από τον SSM για να αυξήσει πάνω από 10% τη συμμετοχή της: Αν αποκτήσει και το 4,5% που έχει δικαίωμα μέσα από τις συναλλαγές στα παράγωγα, η Unicredit θα γίνει πρώτος μέτοχος με 13,5%, ξεπερνώντας το γερμανικό Δημόσιο, που έχει ακόμη ένα πακέτο 12%.

Στην Ευρωπαϊκή Κεντρική Τράπεζα, το deal φαίνεται ότι αντιμετωπίζεται θετικά, παρότι η Κρ. Λαγκάρντ, όταν ρωτήθηκε σχετικά την Πέμπτη, απέφυγε να επαναλάβει προηγούμενες διαπιστώσεις της ΕΚΤ για την ανάγκη συμφωνιών που θα δημιουργήσουν νέα τραπεζικά σχήματα, αναγνωρίζοντας έμμεσα πόσο δύσκολη εξακολουθεί να είναι η συζήτηση στην Ευρώπη για διασυνοριακές συγχωνεύσεις τραπεζών. Από εποπτική άποψη, η Unicredit είναι αναμφίβολα ένας κατάλληλος αγοραστής της Commerzbank, έχοντας υγιή ισολογισμό, υψηλή κερδοφορία και διοίκηση εγνωσμένης αποτελεσματικότητας.

Στην πραγματικότητα, όπως τονίζουν αναλυτές, το deal θα κριθεί περισσότερο με πολιτικούς όρους στο εσωτερικό της Γερμανίας, σε μια περίοδο μάλιστα όπου η γερμανική κυβέρνηση είναι εξαιρετικά εξασθενημένη και αντιμετωπίζει μεγάλες δυσκολίες στο μέτωπο της οικονομίας. Η κυβέρνηση του Όλαφ Σολτς αιφνιδιάσθηκε από την «επίθεση» της Unicredit και βλέπει τώρα μια τράπεζα από τη «σπάταλη» Ιταλία να διεκδικεί τη δημιουργία ενός νέου σχήματος, που θα συνδυάζει τις δραστηριότητες της Commerzbank με αυτές της HypoVereinsbank, την οποία επίσης έχει αποκτήσει η Unicredit μέσα από διαδικασία ιδιωτικοποίησης. Αυτό το νέο σχήμα, θα μπορούσε να γίνει το μεγαλύτερο στη Γερμανία, ξεπερνώντας και την Deutsche Bank, κάτι αναμφίβολα θα πλήγωνε την εθνική υπερηφάνεια των Γερμανών και θα γεννούσε άλλα δύσκολα ερωφτήματα. Για παράδειγμα, σε ενδεχόμενη κρίση, θα πλήρωνε ο Γερμανός φορολογούμενος τη διάσωση μιας τράπεζας με απώτερη έδρα στην Ιταλία;

Το πιο άμεσο πρόβλημα για τον Ορσέλ, πέρα από αυτά τα ερωτήματα πολιτικής φύσης, είναι ότι, σύμφωνα με πληροφορίες του Reuters, η διοίκηση της Commerzbank είναι εχθρική προς το εγχείρημα της εξαγοράς από τη Unicredit και επικαλείται ένα κίνδυνο που ενδιαφέρει ιδιαίτερα και την κυβέρνηση του Σολτς: μια ενοποίηση των δραστηριοτήτων της HVB με αυτές τις Commerzbank, σε πρώτο χρόνο ή αργότερα, θα οδηγούσε σίγουρα σε απώλειες θέσεων εργασίας. Αναλυτές εκτιμούν ότι μόνο αν η διοίκηση της Unicredit δημιουργήσει ένα πιο αποτελεσματικό σχήμα, με αναπόφευκτη απώλεια θέσεων εργασίας, θα έχει οικονομικό νόημα το deal για τους μετόχους της ιταλικής τράπεζας.

Μπορεί αυτή η διαπραγμάτευση να καταλήξει σε μια συμφωνία που θα ικανοποιεί όλους τους εμπλεκόμενους; Αυτό είναι το μεγάλο στοίχημα για την Unicredit τις επόμενες εβδομάδες. Αν ο Ορσέλ καταφέρει να ξεπεράσει όλα τα εμπόδια και ανοίξει τον δρόμο για να αποκτήσει η ιταλική τράπεζα και το υπόλοιπο μερίδιο του Δημοσίου, το ευρύτερο μήνυμα προς τον τραπεζικό τομέα της ευρωζώνης θα είναι ότι συμφωνίες που ήταν αδιανόητες στο παρελθόν τώρα μπορούν να προχωρήσουν και θα ανοίξει ο δρόμος για τα επόμενα τραπεζικά διασυνοριακά deals.

Η χαοτική απόσταση από τις ΗΠΑ και η έκθεση Ντράγκι

Η ανάγκη για διασυνοριακές συμφωνίες στην ευρωζώνη είναι μεγαλύτερη από κάθε άλλη περίοδο, καθώς η Ευρώπη καλείται να χρηματοδοτήσει τεράστιες επενδύσεις για την ενίσχυση της ανταγωνιστικότητας, που υπολογίζονται από τον Μάριο Ντράγκι, στην πολυσυζητημένη έκθεσή του, στο 5% του ΑΕΠ ετησίως, ή περίπου 800 δισ. ευρώ. Ουσιαστικά, οι συγχωνεύσεις έχουν μείνει «παγωμένες» στα χρόνια της μεγάλης οικονομικής κρίσης, όπου προτεραιότητα ήταν η διάσωση των τραπεζών, συχνά με τεράστια κονδύλια από τα κράτη, ενώ ακόμη και σήμερα, παρά τις προσπάθειες που έχουν γίνει, δεν υπάρχει ένα «καθαρό» τοπίο, που θα θύμιζε το αντίστοιχο στις ΗΠΑ: ενιαία εποπτεία υπάρχει πλέον σε ευρωπαϊκό επίπεδο, όμως δεν υπάρχει, για πολιτικούς λόγους, ακόμη η κρίσιμης σημασίας πανευρωπαϊκή εγγύηση για τις καταθέσεις, που όλοι αντιλήφθηκαν πόσο μεγάλη αξία έχει πέρυσι, όταν έκλεισαν μεσαίες αμερικανικές τράπεζες.

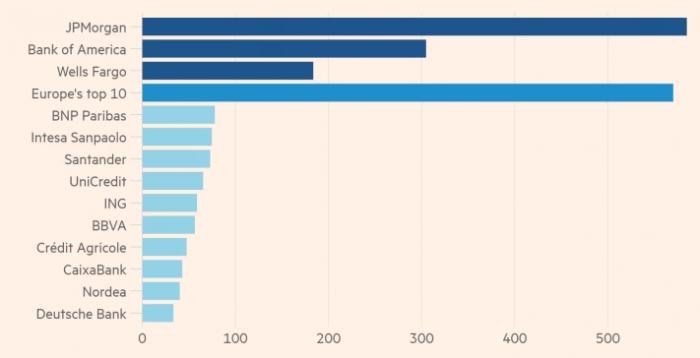

Ανάμεσα στις ΗΠΑ και στην Ευρώπη, η απόσταση που χωρίζει τις τράπεζες έχει γίνει πλέον χαοτική. Οι μεγάλες αμερικανικές τράπεζες ήταν σταθερά πιο αποδοτικές, αντλώντας έσοδα από το investment banking και πολύ λιγότερο από την παραδοσιακή τραπεζική διαμεσολάβηση, βγήκαν πολύ πιο γρήγορα και με δυναμισμό από τη μεγάλη κρίση, και πλέον οι κεφαλαιοποιήσεις τους φαίνονται απλησίαστες για τις ευρωπαϊκές. Όπως φαίνεται στο γράφημα (πηγή: FT) η JP Morgan έχει μεγαλύτερη κεφαλαιοποίηση από τις δέκα μεγαλύτερες ευρωπαϊκές τράπεζες μαζί, ενώ οι κορυφαίες ευρωπαϊκές τράπεζες, BNP, Intesa Sanpaolo, Santander, Unicredit βλέπουν με «κυάλια» τη χρηματιστηριακή αξία ακόμη και της τρίτης μεγαλύτερης αμερικανικής τράπεζας, Wells Fargo.

Οι αξίες των τραπεζών ΗΠΑ και Ευρώπης

Τα πολιτικά εμπόδια στην ενοποίηση τραπεζών από διαφορετικές χώρες στην Ευρώπη είναι τεράστια, καθώς υπάρχει πάντα το στοιχείο των εθνικών προτεραιοτήτων και συμφερόντων που δύσκολα συμβαδίζουν με τέτοια deals. Είναι πολύ ενδιαφέρον ότι ακόμη και ο Μάριο Ντράγκι, κατ' εξοχήν γνώστης των ευρωπαϊκών τραπεζικών πραγμάτων, στην έκθεσή του για την ανταγωνιστικότητα απέφυγε να μπει στην πολιτικά δύσκολη συζήτηση για συγχωνεύσεις τραπεζών, παρότι άγγιξε το ίδιο θέμα για άλλους κλάδους, όπως οι τηλεπικοινωνίες.

Από τα συμφραζόμενα της έκθεσης γίνεται σαφές ότι ο Ντράγκι θεωρεί ότι οι ευρωπαϊκές τράπεζες δεν μπορούν εξ ορισμού να χρηματοδοτήσουν καινοτομικές επενδύσεις και αποφεύγει να διατυπώσει προτάσεις για το πώς θα μπορούσαν να μεγαλώσουν και να βελτιωθούν, ώστε να μπορέσουν να το κάνουν. Πιθανόν αντιλαμβάνεται ο έμπειρος τραπεζίτης και πολιτικός ότι αν άνοιγε και μια τέτοια συζήτηση, η έκθεσή του θα γινόταν πολύ πιο δύσκολο να υιοθετηθεί από τις κυβερνήσεις. Γι' αυτό και καταλήγει σε άλλες προτάσεις χρηματοδότησης, μέσα από την εμβάθυνση των χρηματοπιστωτικών αγορών, όπως ακόμη και ο κοινός δανεισμός των κρατών. Είναι χαρακτηριστικό σχετικό εδάφιο της έκθεσης:

- Η ΕΕ βασίζεται υπερβολικά στην τραπεζική χρηματοδότηση, η οποία είναι λιγότερο κατάλληλη για τη χρηματοδότηση καινοτόμων έργων και αντιμετωπίζει αρκετούς περιορισμούς. Παρά το γεγονός ότι η μεγάλη χρηματοπιστωτική κρίση και η επακόλουθη απομόχλευση των τραπεζών οδήγησαν σε μεγαλύτερο ρόλο για τις κεφαλαιαγορές και τη μη τραπεζική χρηματοδότηση στην Ευρώπη, τα τραπεζικά δάνεια εξακολουθούν να αποτελούν τη σημαντικότερη πηγή εξωτερικής χρηματοδότησης για τις επιχειρήσεις.

- Ωστόσο, οι τράπεζες είναι συνήθως ανεπαρκώς εξοπλισμένες για τη χρηματοδότηση καινοτόμων εταιρειών: δεν διαθέτουν την εμπειρογνωμοσύνη για τον έλεγχο και την παρακολούθησή τους και δυσκολεύονται να αποτιμήσουν τις (σε μεγάλο βαθμό άυλες) εξασφαλίσεις τους, ιδίως σε σύγκριση με τους χρηματοδότες αγγέλους, τους επενδυτές επιχειρηματικών κεφαλαίων και τους παρόχους ιδιωτικών επενδυτικών κεφαλαίων.

- Οι τράπεζες στην Ευρώπη υποφέρουν επίσης από χαμηλότερη κερδοφορία από τις αντίστοιχες των ΗΠΑ – σε μεγάλο βαθμό επειδή οι τράπεζες των ΗΠΑ κερδίζουν υψηλότερα καθαρά έσοδα από αμοιβές και προμήθειες από τη λειτουργία τους στις βαθύτερες κεφαλαιαγορές τους – και δεν έχουν κλίμακα σε σχέση με τους ομολόγους τους στις ΗΠΑ λόγω της ατελούς Τραπεζικής Ένωσης.

- Οι τράπεζες της ΕΕ αντιμετωπίζουν επίσης ορισμένα ειδικά κανονιστικά εμπόδια που περιορίζουν την ικανότητά τους να χορηγούν δάνεια. Ειδικότερα, οι τράπεζες της ΕΕ δεν μπορούν να βασίζονται στην τιτλοποίηση στον ίδιο βαθμό με τις αντίστοιχες τράπεζες των ΗΠΑ. Η ετήσια έκδοση τιτλοποιήσεων στην ΕΕ ανήλθε μόλις στο 0,3% του ΑΕΠ το 2022, ενώ για τις ΗΠΑ το αντίστοιχο ποσοστό ήταν 4%.

- Η τιτλοποίηση καθιστά τους ισολογισμούς των τραπεζών πιο ευέλικτους, επιτρέποντάς τους να μεταφέρουν κάποιο κίνδυνο στους επενδυτές, να αποδεσμεύουν κεφάλαια και να αποδεσμεύουν πρόσθετο δανεισμό. Στο πλαίσιο της ΕΕ, θα μπορούσε επίσης να λειτουργήσει ως υποκατάστατο της έλλειψης ολοκλήρωσης των κεφαλαιαγορών, επιτρέποντας στις τράπεζες να ομαδοποιούν δάνεια που προέρχονται από διαφορετικά κράτη μέλη σε τυποποιημένα και εμπορεύσιμα περιουσιακά στοιχεία που μπορούν να αγοραστούν και από μη τραπεζικούς επενδυτές.