Θεαματική βελτίωση της επενδυτικής αξιολόγησης της Eurobank από τους διεθνείς οίκους φέρνουν οι ανακοινώσεις αποτελεσμάτων για το 2020 και οι φιλόδοξοι στόχοι που έθεσε η διοίκηση για μονοψήφιο ποσοστό μη εξυπηρετούμενων δανείων ως το τέλος του 2021 και διψήφια απόδοση ιδίων κεφαλαίων το 2022.

Μετά τα θετικά σχόλια της JP Morgan, η Bank of America και η KBW προχωρούν σε μεγάλες αυξήσεις στις τιμές στόχους που έχουν θέσει για τη μετοχή της Eurobank, ενώ η KBW κατατάσσει πλέον τη Eurobank ως κορυφαία επιλογή της από τον ελληνικό τραπεζικό τομέα.

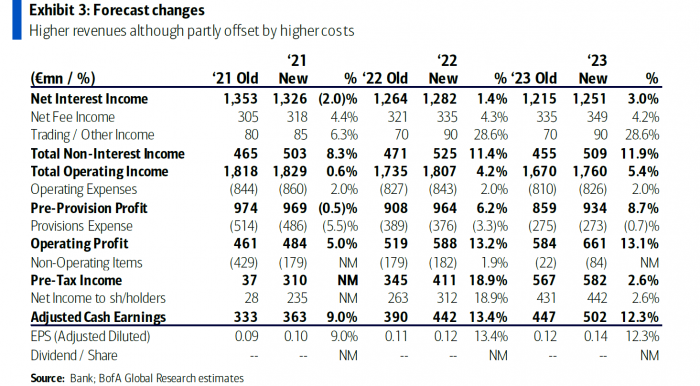

Ειδικότερα, η BofA προχωρά σε αύξηση της τιμής στόχου για τη μετοχή σε 1 ευρώ από 0,8 ευρώ και σε μέση αναβάθμιση κατά 12% των προβλέψεων για τα κέρδη ανά μετοχή για το διάστημα 2021 – 2023, ενώ διατηρεί τη σύσταση «αγορά».

Ο αμερικανικός χρηματοπιστωτικός όμιλος εκτιμά ότι ο στόχος που έχει θέσει η Eurobank για μείωση του ποσοστού των Μη Εξυπηρετούμενων Δανείων (NPLs) σε μονοψήφιο ποσοστό θα επιτευχθεί το 2023, ενώ θεωρεί ως αρκετά φιλόδοξη την πρόβλεψη ότι μπορεί να υπάρξει απόδοση ιδίων κεφαλαίων της τάξης του 10% έως το 2022, σημειώνοντας ότι εάν κάτι τέτοιο επιτευχθεί τότε η μετοχή μπορεί να κινηθεί πολύ υψηλότερα από την αναβαθμισμένη τιμή στόχο που έχει θέσει. Εξηγεί, παράλληλα, ότι θεωρεί τον εν λόγω στόχο αρκετά αισιόδοξο, καθώς μόλις πέντε (τέσσερις σκανδιναβικές και μία ελβετική) εκ των 42 ευρωπαϊκών τραπεζών που παρακολουθεί έχουν κατορθώσει να τον επιτύχουν.

Οι αναβαθμισμένες εκτιμήσεις της Bank of America για τα μεγέθη της Eurobank

Οι στόχοι της Eurobank

Όπως ανέφερε και η διοίκηση της Eurobank στην ενημέρωση των αναλυτών, η BofA σημειώνει ότι το μεγάλο ερωτηματικό δεν είναι άλλο από τον ακριβή αριθμό των νέων NPLs που θα δημιουργηθούν μετά και από την άρση του «παγώματος» στις πληρωμές δανείων, που έχει επιβληθεί στο πλαίσιο των μέτρων στήριξης έναντι της κρίσης που έχει προκαλέσει η πανδημία.

Σύμφωνα με την BofA, η αξία των νέων Μη Εξυπηρετούμενων Δανείων μπορεί να φθάσει στο επίπεδο των 1,9 δισ. ευρώ, καθώς πιστεύει ότι θα υπάρξουν «κόκκινα» δάνεια και μεταξύ αυτών που δεν βρίσκονται ακόμη υπό moratorium πληρωμών. Ως εκ τούτου, εκτιμά ότι η Eurobank θα χρειαστεί να προωθήσει μία ακόμη τιτλοποίηση ανάλογη με το "Mexico" που ανακοίνωσε για το τρέχον έτος, εντός του 2022, προκειμένου να διατηρήσει σε μονοψήφιο ποσοστό τα NPEs.

Παρά ταύτα, τα επίπεδα κεφαλαιακής επάρκειας της ελληνικής τράπεζας θα συνεχίσουν να βελτιώνονται, ενώ θεωρείται βέβαιο ότι θα μπορέσει να χειριστεί χωρίς μεγάλα προβλήματα τα νέα «κόκκινα δάνεια» ακόμη και εάν επιβεβαιωθεί η δυσμενέστερη, σε σχέση με τις εκτιμήσεις της διοίκησης της Eurobank, πρόβλεψη των αναλυτών της Bank of America. Τοποθετεί τον βασικό δείκτη κεφαλαιακής επάρκειας στο 13,5% στα τέλη του 2022, ελαφρώς χαμηλότερα από τον στόχο του 13,7% που έχει θέσει η διοίκηση της Eurobank.

Αναφορικά με τα κέρδη ανά μετοχή οι αναλυτές του αμερικανικού ομίλου αναμένουν ότι θα διαμορφωθούν στα 0,10 ευρώ το 2021 (αύξηση 9% σε σύγκριση με την προηγούμενη πρόβλεψη), 0,12 ευρώ το 2022 (αύξηση 13,4%) και στα 0,14 ευρώ το 2023 (αύξηση 12,3%).

Παράλληλα ο αμερικανικός όμιλος τονίζει στην έκθεσή του ότι η τιμή – στόχος που έχει θέσει μπορεί να αναβαθμιστεί, κάτι που εξαρτάται από τους παρακάτω παράγοντες:

- Καλύτερη πορεία του ελληνικού ΑΕΠ, γεγονός που θα βοηθήσει στην ταχύτερη μείωση των «κόκκινων δανείων»,

- Η Eurobank, σε αντίθεση με τις άλλες ελληνικές τράπεζες, διαθέτει καλή διεθνή παρουσία σε Βουλγαρία, Κύπρο και Σερβία γεγονός που της προσφέρει τη δυνατότητα να αντλήσει κέρδη και από αυτές ή να καλύψει τυχόν προβλήματα που μπορούν να καταγραφούν στη βασική της αγορά που είναι η ελληνική.

KBW: Μεγάλη αύξηση της τιμής στόχου

Οι ανακοινώσεις αποτελεσμάτων 2020 της Eurobank άλλαξαν άρδην την επενδυτική αξιολόγηση της μετοχής από την KBW, που έχει γενικά επιφυλακτική αντιμετώπιση των ελληνικών τραπεζικών μετοχών. Όπως σημειώνει ο οίκος στη νέα ανάλυσή του, προχωρά σε αύξηση της τιμής στόχου από τα 0,51 στα 0,77 ευρώ, αναβαθμίζει την επενδυτική σύσταση σε «απόδοση αγοράς» ("market perform") ενώ κατατάσσει πλέον τη Eurobank ως κορυφαία επενδυτική επιλογή μεταξύ των ελληνικών τραπεζών.

Η KBW τονίζει την ετοιμότητά της να αξιολογήσει εποικοδομητικά τις προοπτικές της Eurobank με βάση τις τάσεις που διαμορφώθηκαν στο τελευταία τρίμηνο του 2020, το νέο επιχειρησιακό σχέδιο, τις βελτιωμένες προοπτικές για την ποιότητα του ενεργητικού και την καλύτερη ορατότητα για τις προοπτικές της κερδοφορίας. Βασικοί κίνδυνοι είναι μια περαιτέρω επιδείνωση της ποιότητας του ενεργητικού και η χαμηλή, σε σχέση με τις άλλες ευρωπαϊκές τράπεζες, κεφαλαιακή επάρκεια. Πάντως, η Eurobank εκτιμάται ότι θα αντιμετωπίσει και τους δύο κινδύνους με τη νέα μεγάλη τιτλοποίηση που προγραμματίζει, αλλά και την αναμενόμενη βελτίωση της κερδοφορίας.

Όπως σημειώνει η KBW, με βάση τα νέα δεδομένα αναβαθμίζει τις προβλέψεις της για τα κέρδη ανά μετοχή του 2022 και του 2023 κατά 52% και 24%, αντίστοιχα, ώστε να αντανακλούν την αναμενόμενη μείωση του κόστους κινδύνου και ένα πιο ευνοϊκό σενάριο για τα έσοδα. Παρά τις αναβαθμίσεις αυτές, πάντως, ο η KBW σημειώνει ότι διατηρεί συνολικά για τις ελληνικές τράπεζες επενδυτική σύσταση "underweight", σε σύγκριση με τις ευρωπαϊκές τράπεζες.