Αρκετές αβεβαιότητες για τις προοπτικές της ελληνικής οικονομίας δημιουργεί η ρωσική εισβολή στην Ουκρανία και οι επακόλουθες συνέπειές της στον πληθωρισμό, που μπορούν να πλήξουν την ανάπτυξη, σύμφωνα με report της DBRS, η οποία ουσιαστικά σχολιάζει το Μεσοπρόθεσμο Πρόγραμμα που δημοσιοποίησε το υπουργείο Οικονομικών.

Σύμφωνα με τον οίκο αξιολόγησης η ανάπτυξη θα υποχωρήσει φέτος στο 3,1% έναντι 4,5% που ήταν η αρχική εκτίμηση και του ελληνικού ΥΠΟΙΚ, λόγω της αύξησης των τιμών των εμπορευμάτων που οδηγούν σε αντίστοιχη άνοδο των πληθωριστικών πιέσεων. Το θετικό για την Ελλάδα είναι το γεγονός ότι η κυβέρνηση παραμένει πιστή στην επίτευξη δημοσιονομικής σταθερότητας και πρωτογενών πλεονασμάτων.

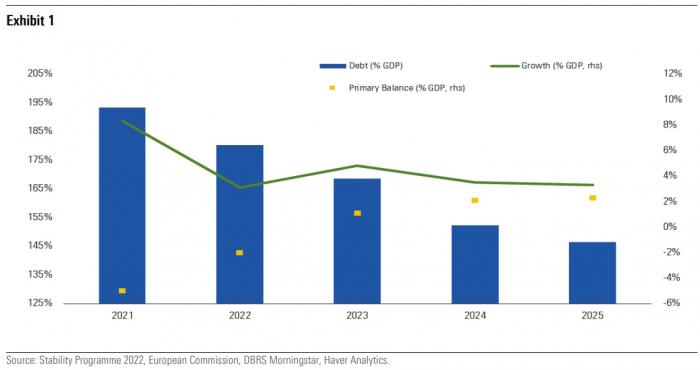

Όπως αναφέρεται στην έκθεση το 2021 μια καλύτερη από την αναμενόμενη ονομαστική ανάπτυξη οδήγησε σε πρωτογενές έλλειμμα 5%, υπερβαίνοντας τον προϋπολογισμό του 2022 κατά δύο ποσοστιαίες μονάδες του ΑΕΠ. Το έλλειμμα προβλέπεται να μειωθεί περαιτέρω το 2023, αλλά η θέσπιση μέτρων για την άμβλυνση των επιπτώσεων των αυξημένων τιμών της ενέργειας και η αναμενόμενη επιβράδυνση της ανάπτυξης θα οδηγήσουν σε αναθεώρηση των δημοσιονομικών στόχων φέτος από πρωτογενές έλλειμμα 1,4% του ΑΕΠ σε 2%.

Τα μέτρα αντιμετώπισης της πανδημίας και η συρρίκνωση της οικονομίας το 2020 οδήγησαν σε αύξηση του λόγου του δημόσιου χρέους στο 206,3% του ΑΕΠ από 180,7% το 2019. Η ισχυρή ανάπτυξη και τα έσοδα οδήγησαν σε μεγαλύτερη μείωση του από ό,τι αναμενόταν αρχικά στο 193,3% το 2021.

Η κυβέρνηση προβλέπει ότι ο δείκτης δημόσιου χρέους θα συνεχίσει την πτωτική του πορεία, με εκτίμηση για 180,2% το 2022, 13,1 ποσοστιαίες μονάδες χαμηλότερα από ό,τι το 2021, λόγω και του υψηλότερου πληθωρισμού το 2022. Μέχρι το 2025 ο λόγος του χρέους εκτιμάται ότι θα πέσει κάτω από το 150% του ΑΕΠ, καταγράφοντας μείωση 59,8 ποσοστιαίων μονάδων από το 2020 και πέφτοντας κάτω από τα επίπεδα του 2010.

Πώς θα κινηθεί το χρέος

Η σύσφιξη της νομισματικής πολιτικής αυξάνει την πίεση στο κόστος δανεισμού των κρατών και εγείρει ερωτήματα σχετικά με το πώς οι υπερχρεωμένες χώρες όπως η Ελλάδα μπορούν να διατηρήσουν τη βιωσιμότητα του δημόσιου χρέους τους.

Οι αποδόσεις των ελληνικών ομολόγων αφού κατέγραψαν ιστορικά χαμηλά επίπεδα πέρυσι με αυτή του 10ετους να υποχωρεί στο 0,5% -οι αποδόσεις των 5ετών ομολόγων γίνονται αρνητικές για πρώτη φορά το 2021- αυξήθηκαν πρόσφατα σε περίπου 2,5%. Η πανδημία είχε επιβαρύνει σημαντικά τα μεγέθη του χρέους, με τον δείκτη χρέους να παραμένει ο υψηλότερος στην ευρωζώνη.

Κατά την άποψη της DBRS Morningstar, παρά τον υψηλό δείκτη δημόσιου χρέους της Ελλάδας, διάφοροι παράγοντες μετριάζουν τους κινδύνους που προκύπτουν από την αύξηση των αποδόσεων των ομολόγων. Στο μέλλον, η μείωση του χρέους θα υποστηριχθεί επίσης από δύο άλλους παράγοντες:

- την ικανότητα της Ελλάδας να επιστρέψει και να διατηρήσει πρωτογενή πλεονάσματα και

- την επίτευξη σταθερών ονομαστικών ρυθμών ανάπτυξης.

Οι διαδοχικές κρίσεις - η πανδημία και ο πόλεμος στην Ουκρανία - επαναλαμβάνουν τη σημασία της ενίσχυσης των θεμελιωδών οικονομικών μεγεθών, της αύξησης της οικονομικής διαφοροποίησης και της διατήρησης δημοσιονομικών αποθεμάτων που θα μπορούσαν να στηρίξουν την ικανότητα της οικονομίας να αντιμετωπίσει απροσδόκητους οικονομικούς κλυδωνισμούς. Πριν από την κρίση COVID-19 η Ελλάδα, επιδεικνύοντας δέσμευση για συνετή δημοσιονομική πολιτική, είχε καταφέρει να επιτύχει υψηλά πρωτογενή πλεονάσματα που παρείχαν στην κυβέρνηση δημοσιονομικό χώρο για τη στήριξη της πραγματικής οικονομίας.

Οι εκτιμήσεις για την πορεία του ελληνικού χρέους

Σύμφωνα με το Πρόγραμμα Σταθερότητας, αναμένεται επιστροφή σε πρωτογενές δημοσιονομικό πλεόνασμα το 2023, το οποίο θα φθάσει το 1,1% του ΑΕΠ και γύρω στο 2% το 2024 και το 2025. Ωστόσο, οι δημοσιονομικές προοπτικές της Ελλάδας δεν είναι απρόσβλητες από κινδύνους που σχετίζονται με τις επιπτώσεις της εισβολής της Ρωσίας και τις τρέχουσες εξελίξεις στην αγορά ενέργειας. Αυτό θα μπορούσε να δημιουργήσει την ανάγκη παράτασης των μέτρων στήριξης και να οδηγήσει σε λιγότερο ευνοϊκά αποτελέσματα το επόμενο έτος. Παρά τη σημαντική πρόοδο που έχει σημειώσει η Ελλάδα στη δημοσιονομική εξυγίανση τα προηγούμενα έτη, η αύξηση του ΑΕΠ ήταν αναιμική πριν από την πανδημία.

Η DBRS Morningstar εκτιμά ότι τα κεφάλαια του ευρωπαϊκού Ταμείου Ανάκαμψης θα μπορούσαν να έχουν ουσιαστικό αντίκτυπο στη μακροπρόθεσμη αναπτυξιακή πορεία της Ελλάδας. Οι διαρθρωτικές μεταρρυθμίσεις και οι επενδύσεις που περιλαμβάνονται στο πρόγραμμα «Ελλάδα 2.0» προσφέρουν μια μοναδική ευκαιρία στην Ελλάδα να ενισχύσει τα θεμελιώδη οικονομικά της μεγέθη και να επαναφέρει σε ισορροπία τα δημόσια οικονομικά της. Ο αντίκτυπος των δυσμενών γεωπολιτικών εξελίξεων και η αβεβαιότητα σχετικά με τη διάρκεια της σύγκρουσης στην οικονομική δραστηριότητα, την καταναλωτική και επιχειρηματική εμπιστοσύνη, τις τιμές της ενέργειας και των τροφίμων, δημιουργούν ορισμένους καθοδικούς κινδύνους για τις οικονομικές προοπτικές βραχυπρόθεσμα. Παρ' όλα αυτά, τα θεμελιώδη οικονομικά μεγέθη της Ελλάδας θα καθορίσουν τελικά κατά πόσον το υψηλό βάρος του χρέους παραμένει βιώσιμο.