Ελκυστικές αποτιμήσεις και θετικές προοπτικές έχουν οι ελληνικές τραπεζικές μετοχές, αλλά βρίσκονται εκτός του ραντάρ για μεγάλο αριθμό επενδυτών, όπως τονίζει σε έκθεσή της η Deutsche Bank, προχωρώντας σε υποβάθμιση των τιμών – στόχων, με εξαίρεση αυτών της Eurobank.

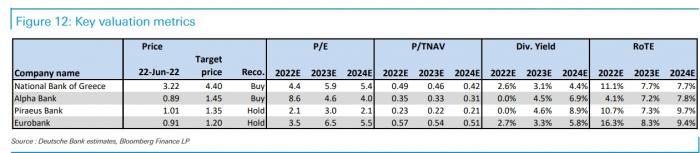

Πιο συγκεκριμένα ο γερμανικός χρηματοπιστωτικός όμιλος, μειώνει την τιμή στόχο για την Alpha Bank από τα 1,55 ευρώ πριν στα 1,45 ευρώ, για την Τρ. Πειραιώς από τα 1,55 ευρώ στα 1,35 ευρώ, για την Εθνική Τράπεζα από τα 4,5 ευρώ στα 4,4 ευρώ, και για την Eurobank αυξάνει την τιμή στόχο στα 1,2 ευρώ από 1,15 ευρώ. Παράλληλα διατηρεί τη σύσταση «αγορά» («buy») για Alpha Bank και Εθνική Τράπεζα και τη σύσταση «διακράτηση» («hold») για τις Eurobank και Τρ. Πειραιώς.

Σύμφωνα με τον γερμανικό όμιλο η αύξηση των επιτοκίων θα είναι ευνοϊκή για τις ελληνικές τράπεζες, με βελτίωση κατά 15% των εσόδων από τόκους για κάθε 100 μονάδες βάσης αύξησης. Αυτό που σημειώνει η Deutsche Bank είναι ότι το δύσκολο διεθνές περιβάλλον αλλά και ορισμένες ανησυχίες που διατηρούνται για την πορεία του ελληνικού τραπεζικού τομέα τις καθιστά ως μία όχι και τόσο εύκολη επιλογή για αρκετούς επενδυτές, οι οποίοι δεν επιθυμούν να αναλάβουν πρόσθετο ρίσκο στις τοποθετήσεις τους.

Τονίζει ότι, μετά τα χρόνια της κρίσης, έχουν καταστεί πιο ισχυρές, με τις ανησυχίες για την ποιότητα του ενεργητικού τους να έχει αρχίζει να υποχωρεί, ενώ το νέο περιβάλλον που έχει δημιουργηθεί σε διεθνές επίπεδο περιλαμβάνει ορισμένες βεβαιότητες, ήτοι αύξηση επιτοκίων και ορισμένες αβεβαιότητες, μεταξύ των οποίων κυρίαρχη είναι η αύξηση του κόστους για το «καθάρισμα» των ισολογισμών από κόκκινα δάνεια και οι ανησυχίες για τη δημιουργία μίας νέας γενιάς NPLs.

Στην έκθεση οι αναλυτές της DB τονίζουν ότι σε γενικές γραμμές διατηρούν μία εποικοδομητική στάση έναντι των ελληνικών τραπεζών, οι οποίες βρίσκονται σε τροχιά ανάκαμψης, ακολουθώντας και την αντίστοιχη πορεία της οικονομίας. Παρόλα αυτά και παρά τις βελτιωμένες τάσεις, πολλά χρόνια «αγώνων» και εκκρεμών ζητημάτων έχουν αφήσει τις ελληνικές τράπεζες στο περιθώριο και εκτιμάται ότι μόνο η ισχυρή πορεία αύξησης κερδών και η σταθερή κεφαλαιακή ανάπτυξη μπορούν να τις επαναφέρουν στα ραντάρ των επενδυτών.

Ως εκ τούτου, υπό το πρίσμα της αυξανόμενης αβεβαιότητας στην ευρωπαϊκή οικονομία, η οποία έχει οδηγήσει σε κάποια μείωση της διάθεσης ανάληψης κινδύνου στις αγορές, διατηρείται η εκτίμηση ότι οι ελληνικές τράπεζες είναι απίθανο να απολαμβάνουν πολλαπλασιαστές παρόμοιους με εκείνους των ευρωπαϊκών ομολόγων τους (ακόμη και εκείνων των περιφερειακών χωρών) μακροπρόθεσμα, παρόλο που θα μπορούσαν να εμφανίσουν δείκτες απόδοσης ιδίων κεφαλαίων (RoTE) άνω του 7% έως το 2023.

Η DB διατηρεί ως κορυφαία επιλογή της την Εθνική Τράπεζα και ως δεύτερη καλύτερη την Alpha Bank. Όπως σημειώνει η πρόσφατη μείωση της διάθεσης ανάληψης κινδύνου από τους επενδυτές έχει οδηγήσει σε αδικαιολόγητο discount τη μετοχή της ΕΤΕ. Για τη Eurobank σημειώνει ότι είναι η τράπεζα που διαθέτει το πιο ώριμο προφίλ και διαθέτει σημαντική στήριξη και από τις διεθνείς δραστηριότητές της, ενώ εκτιμά ότι οι λιγότερο ελκυστική παραμένει η Τράπεζα Πειραιώς, καθώς τα επίπεδα κεφαλαίων της είναι χαμηλότερα σε σύγκριση με τις υπόλοιπες.

Alpha Bank: Εν αναμονή βελτιωμένων μεγεθών

Αν και η Alpha Bank εξακολουθεί να επιβαρύνεται σημαντικά από την έντονη εξυγίανση των NPEs και το υψηλότερο κόστος χρηματοδότησης, εκτιμάται ότι το 1ο τρίμηνο του 22 θα πρέπει να είναι το κατώτατο σημείο για τα έσοδα από τόκους. Αναμένεται σταδιακή ανάκαμψη λόγω της σημαντικής επέκτασης των εξυπηρετούμενων δανείων (πάνω από 3% σε τριμηνιαία βάση στο α’ τρίμηνο), με βελτίωση κυρίως αυτών που αφορούν επιχειρήσεις. Επιπλέον, τα υψηλότερα επιτόκια θα βοηθήσουν περαιτέρω, με πρόβλεψη ότι θα έχουν αντίκτυπο άνω του 20% στα έσοδα από τόκους για το διάστημα 2023 – 2024. Στα αρνητικά τοποθετείται η ανάγκη για μείωση με τον ίδιο ρυθμό των NPEs, η πιθανή αύξηση του κόστους χρηματοδότησης και η μείωση της συνεισφοράς από της δημοπρασίες της ΕΚΤ (TLTRO). Εκτιμάται ότι τα έσοδα από τόκους μπορούν να φθάσουν κοντά στα 1,4 δισ. ευρώ έως το 2024.

Eurobank: Επιβεβαίωση της σταδιακής βελτίωσης

Τον τελευταίο καιρό, οι επιδόσεις της Eurobank επιβεβαίωσαν τις τάσεις βελτίωσης, οι οποίες θα μπορούσαν επίσης να υποστηριχθούν από τις ανοδικές τάσεις των υψηλότερων επιτοκίων. Παρόλο που το στρατηγικό σχέδιο της Eurobank δεν υπέθετε αυξήσεις επιτοκίων, δεδομένης της τρέχουσας επιτάχυνσης των αυξήσεων των επιτοκίων, η τράπεζα γνωστοποίησε σωρευτική θετική επίδραση ύψους 300 εκατ. ευρώ για αύξηση του Euribor 12M από -50 μονάδες βάσης σε +100 μονάδες βάσης. Αυτό συνεπάγεται επίπτωση της τάξης του 23% περίπου των εσόδων από τόκους του 2021. Η καλύτερη από την αναμενόμενη επίδοση κόστους της Eurobank το α’ τρίμηνο υποδηλώνει ότι είναι πιθανό να βρίσκεται σε καλό δρόμο για την επίτευξη των ετήσιων προβλέψεών της για αύξηση των λειτουργικών εξόδων κατά περίπου 2% σε ετήσια βάση φέτος. Είναι πιθανή κάποια κλιμάκωση του κόστους από το 2023 και έπειτα, αν και θα πρέπει να αντισταθμιστεί εν μέρει από ανοδικές τάσεις στην πλευρά των εσόδων, οι οποίες θα βοηθήσουν στη διατήρηση του στόχου του ομίλου για το κόστος προς τα έσοδα. Προβλέπεται ότι το κόστος θα διαμορφωθεί στα 925 εκατ. ευρώ περίπου το 2024 έναντι 876 εκατ. ευρώ το 2021, υποδηλώνοντας έναν δείκτη κόστους προς έσοδα της τάξης του 44% το 2024, όχι πολύ μακριά από τον στόχο της τράπεζας για 43%.

Εθνική Τράπεζα: Καλύτερα των εκτιμήσεων έσοδα από τόκους

Η ΕΤΕ έχει προχωρήσει με ταχείς ρυθμούς στην επίτευξη ομαλοποιημένων πιστωτικών μεγεθών, γεγονός που οδηγεί σε κάποια πίεση τα έσοδα από τόκους. Αναμένεται ότι μπορεί να υπάρξει κάποια μείωση των εσόδων αυτών φέτος λόγω των συναλλαγών Frontier I και II. Όμως η τα έσοδα από τόκους θα συνεχίζουν να αυξάνονται το επόμενο διάστημα, με δεδομένη και τη διάθεση της ΕΚΤ για πιο επιθετική νομισματική πολιτική, ενώ ο στόχος της τράπεζας για πιστωτική επέκταση μεταξύ 1,5 και 2 δισ. ευρώ ετησίως θα βοηθήσει περαιτέρω προς αυτήν την κατεύθυνση. Προβλέπεται καθαρή πιστωτική επέκταση με ετήσιο ρυθμό αύξησης περίπου 4,5% για το 2021 - 24.

Τρ. Πειραιώς: Ύπαρξη ορισμένων δυσκολιών στον ορίζοντα

Η μειούμενη συνεισφορά των NPEs φαίνεται ότι θα συνεχίσει να επιβαρύνει τα έσοδα από τόκους (-103 εκατ. ευρώ σε ετήσια βάση από το 1ο τρίμηνο του 22 ή μείωσή τους κατά 28% περίπου). Αυτό συμβαίνει για καλό λόγο, καθώς συνολικά θα μπορούσε να αντισταθμιστεί από τις χαμηλότερες ανάγκες προβλέψεων μακροπρόθεσμα. Επιπλέον, τα έσοδα από τόκους χωρίς τα NPEs αρχίζει να παρουσιάζει κάποια ανάκαμψη (λόγω της αύξησης των εξυπηρετούμενων δανείων), η οποία φαίνεται να βρίσκεται σε μεγάλο βαθμό σε καλό δρόμο για τον στόχο της τράπεζας για το σύνολο του έτους ύψους 1,2 δισ. ευρώ, παρά το γεγονός ότι οι αποδόσεις των εξυπηρετούμενων δανείων εξακολουθούν να συμπιέζονται σημαντικά (-17 μ.β. ετησίως). Αν και αυτό θα μπορούσε να αντισταθμίσει μέρος των βελτιώσεων από τα επιτόκια, αναμένεται σημαντική αύξηση, δεδομένων των σημερινών προοπτικών.

Οι εκτιμήσεις της Deutsche Bank για τις ελληνικές τράπεζες