Σε μία γενναία αναβάθμιση της τιμής – στόχο για τη Mytilineos στα 26 ευρώ από 22 ευρώ πριν προχωρά η Citi με σύσταση «αγορά», καθώς θεωρεί ότι η ελληνική εταιρεία έχει ακόμη μεγαλύτερα περιθώρια ανόδου.

Όπως τονίζεται στην έκθεση η επενδυτική θέση της εταιρείας παραμένει σταθερή με τη διατήρηση της δυναμικής των κερδών της στον τομέα του αλουμινίου και της ηλεκτρικής ενέργειας το γ' τρίμηνο του 22, ενώ παράλληλα παρατηρείται μια ισχυρή άνοδος στον τομέα toy RSD.

Η εκτέλεση της αύξησης της δυναμικότητας των ανανεώσιμων πηγών ενέργειας τρίτων έχουν αρχίσει να αντανακλώνται στα κέρδη, με αποτέλεσμα η Citi να αυξάνει τις εκτιμήσεις της για τα EBITDA 2002/2023/2024 κατά 22%, 6% και 15% αντίστοιχα. Εκτιμάται ότι η δυναμική των κερδών θα διατηρηθεί στο 4ο τρίμηνο του 22, ενώ οι ισχυρότερες ταμειακές ροές θα βοηθήσουν στην εξομάλυνση του καθαρού χρέους από τα υψηλά επίπεδα που αναφέρθηκαν το 3ο τρίμηνο του 22.

Η επιχείρηση RSD συνεχίζει να αναδεικνύεται ως τρίτος πυλώνας ανάπτυξης. Η εταιρεία διαθέτει έως και 6GW πρόγραμμα αύξησης της δυναμικότητας, ενώ αναμένεται ότι από 1GW ετήσιας εκτέλεσης θα μπορούσε να αποτελέσει καταλύτη για πάνω από €100 εκατ. σε ετήσια βάση EBITDA.

Επιπλέον, η εταιρεία στοχεύει σε ένα capital light μοντέλο για την ανάπτυξη της RSD, όπου η νομισματοποίηση των ώριμων παραγωγικών δυνατοτήτων θα βοηθήσει στην ανακύκλωση του κεφαλαίου για μελλοντική ανάπτυξη, περιορίζοντας έτσι την απαίτηση για capex στον ισολογισμό του ομίλου (η επιχείρηση ανανεώσιμων πηγών ενέργειας (RSD) φαίνεται έτοιμη να απογειωθεί το 2022).

Η εταιρεία βρίσκεται στην τελευταία φάση της θέσης σε λειτουργία του σταθμού CCGT ισχύος 826MW, διπλασιάζοντας τη θερμική της ισχύ με πλήρη επανεκκίνηση το 2023. Ωστόσο, η πρόσθετη κατανομή κεφαλαίου στρέφεται προς την πράσινη ανάπτυξη με την επέκταση της ηλιακής ενέργειας κατά 1,4GW να αποτελεί τον κύριο τομέα εστίασης για την εταιρεία.

Η Mytilineos συνεχίζει να αναζητά ευκαιρίες για την ανάπτυξη του χαρτοφυλακίου ανακύκλωσης αλουμινίου σε σχέση με την τρέχουσα δυναμικότητα των 60-65kt, ενώ η μετάβαση από την προμήθεια ενέργειας σε πράσινη ενέργεια για την τήξη αλουμινίου θα γίνει πιθανότατα στις αρχές του 2024.

Τα περιθώρια κέρδους στις δραστηριότητες αλουμινίου συνεχίζουν να είναι σταθερά με την αντιστάθμιση των εσόδων και του κόστους ενέργειας. Τα ασφάλιστρα φυσικών προϊόντων spot έχουν μειωθεί, αλλά εξακολουθούν να συνεπάγονται άνοδο σε σχέση με τις υποθέσεις μας για το 2023. Τα περιθώρια στην επιχείρηση ηλεκτρικής ενέργειας με καύση φυσικού αερίου έχουν ανακάμψει στην αγορά spot, γεγονός που κατά τους αναλυτές της Citi θα διατηρήσει τη δυναμική των κερδών υποστηριζόμενη στην επιχείρηση ηλεκτρικής ενέργειας.

Ακόμη επισημαίνουν ότι η ανταγωνιστική προμήθεια φυσικού αερίου που τροφοδοτεί τους σταθμούς ηλεκτροπαραγωγής της και η υψηλότερη αποδοτικότητα των μονάδων θα πρέπει να συνεχίσουν να οδηγούν τα περιθώρια στην επιχείρηση ηλεκτροπαραγωγής μπροστά από την αγορά spot, κατά την άποψή μας.

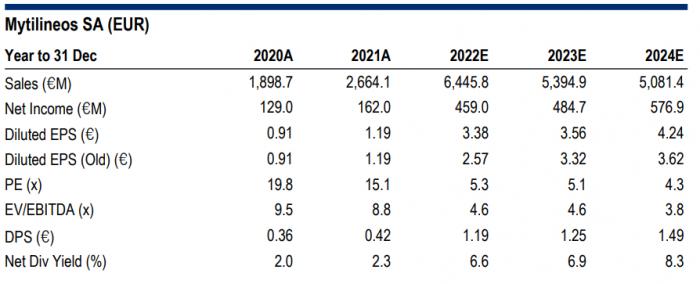

Οι εκτιμήσεις της Citi για τη Mytilineos