Καλά προετοιμασμένες ώστε να αντιμετωπίσουν το δύσκολο περιβάλλον που έχει δημιουργεί για το τρέχον έτος είναι οι ελληνικές τράπεζες, όπως αναφέρει ο οίκος αξιολόγησης Standard & Poor’s σε έκθεσή του.

Όπως αναφέρει οι οικονομικές προοπτικές σκοτεινιάζουν σε όλη την Ευρώπη λόγω της ραγδαίας αύξησης του πληθωρισμού κυρίως εξαιτίας της ενέργειας και των απότομων αυξήσεων των επιτοκίων. Η Ελλάδα δεν είναι απρόσβλητη σε αυτήν την κρίση, με τον οίκο αξιολόγηση να εκτιμά ότι η ανάπτυξη θα διαμορφωθεί φέτος στο 1,4%, σαφώς σε καλύτερη πορεία σε σύγκριση με την ευρωζώνη αλλά σημαντική υποχώρηση σε σύγκριση με το 2022.

Οι αναλυτές του Standard & Poor’s σημειώνουν ότι μέχρι το τέλος του 2022, οι τράπεζες είχαν ολοκληρώσει το μεγαλύτερο μέρος της διαδικασίας μετασχηματισμού τους και διαθέτουν πλέον «καθαρότερους» ισολογισμούς, με αυξημένη εστίαση στις βασικές δραστηριότητες και πιο ισορροπημένο προφίλ χρηματοδότησης. Τα κεφάλαια των τραπεζών θα παραμείνουν, όμως, η βασική αδυναμία, λόγω του υψηλού μεριδίου των παλαιών αναβαλλόμενων φορολογικών πιστώσεων (DTC).

Σημείο - κλειδί η μείωση των NPEs

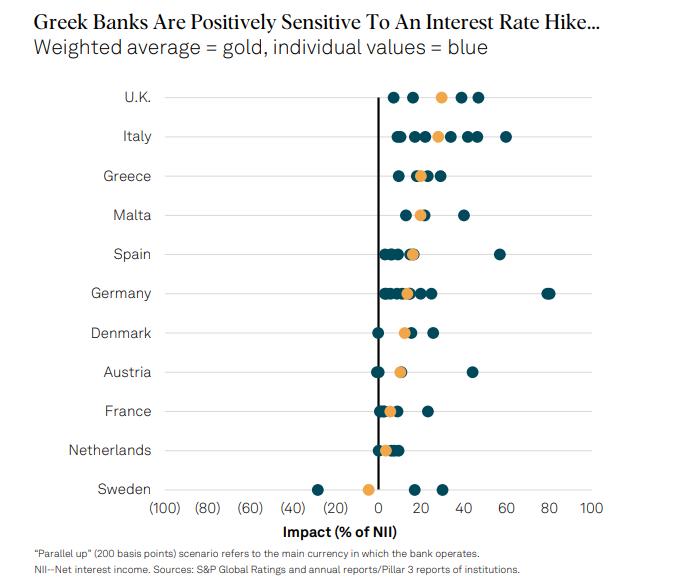

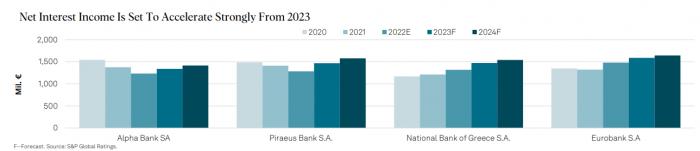

Όσον αφορά το μέλλον, εκτιμάται ότι θα υπάρξει ανοδική πορεία της κερδοφορίας, η οποία οφείλεται στην εκτίναξη των περιθωρίων ενεργητικού λόγω των υψηλότερων επιτοκίων της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και στη συνεχή επέκταση του δανεισμού που υποστηρίζεται από τα ευρωπαϊκά κεφάλαια.

Η άφθονη ρευστότητα στο σύστημα θα περιορίσει την ανατιμολόγηση των καταθέσεων, αν και η μεταβλητότητα της αγοράς και οι αλλαγές πολιτικής της ΕΚΤ προς την κατεύθυνση της απόσυρσης των νομισματικών κινήτρων (ιδίως των στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης [TLTRO]) θα καταστήσουν τα μακροπρόθεσμα μέσα χρηματοδότησης της αγοράς οικονομικά μη ελκυστικά, επιβαρύνοντας την κερδοφορία των τραπεζών. Ειδικότερα, η δημιουργία της ελάχιστης απαίτησης για τα ίδια κεφάλαια και τις επιλέξιμες υποχρεώσεις τους (MREL) θα μπορούσε να αποδειχθεί πρόκληση.

Προβλέπεται περιορισμένη επιδείνωση της ποιότητας του ενεργητικού λόγω της δομής του χαρτοφυλακίου των τραπεζών. Οι τράπεζες διέθεσαν τα πιο αδύναμα δάνεια στα βιβλία τους κατά τη διάρκεια της δεκαετούς κρίσης και το υψηλό ποσοστό των μεταβιβαζόμενων μη εξυπηρετούμενων ανοιγμάτων (NPEs) υποδηλώνει ότι τα ποσοστά αθέτησης ενδέχεται να είναι χαμηλότερα από ό,τι στο παρελθόν.

Θετική εξέλιξη η αύξηση των επιτοκίων

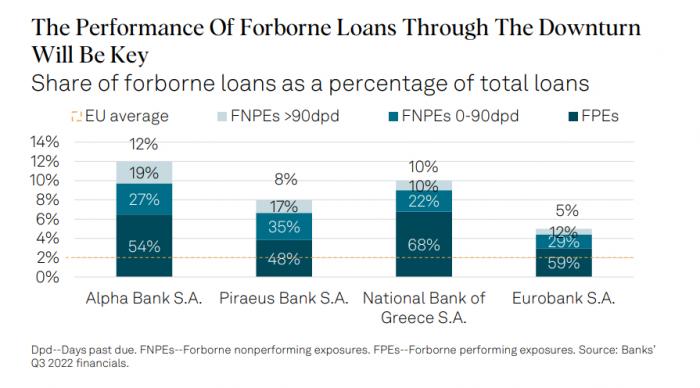

Παρόλα αυτά, οι ελληνικές τράπεζες εμφανίζουν υψηλότερους δείκτες μη εξυπηρετούμενων ανοιγμάτων από τις ευρωπαϊκές και μεγαλύτερο μερίδιο δανείων που έχουν εκχωρηθεί -τόσο των εξυπηρετούμενων όσο και των μη εξυπηρετούμενων- από τον μέσο όρο της ΕΕ που είναι 2%. Τονίζεται χαρακτηριστικά ότι «τα δανειακά βιβλία των τραπεζών έχουν ήδη δοκιμαστεί καθ' όλη τη διάρκεια του κύκλου, καθώς οι σημερινοί πελάτες έχουν επιβιώσει από αρκετές κρίσεις». Ωστόσο, τα χαρτοφυλάκια δανείων των ελληνικών τραπεζών αντικατοπτρίζουν την ελληνική οικονομία, με κάποια συγκέντρωση σε κυκλικούς τομείς όπως ο τουρισμός, τα ακίνητα, οι κατασκευές και η ναυτιλία, οι οποίοι ενδέχεται να υποφέρουν περισσότερο καθώς η οικονομία επιβραδύνεται. Μετά από μια ισχυρή ανάκαμψη το 2022, η τουριστική περίοδος του 2023 θα είναι ένας από τους βασικούς παράγοντες που θα καθορίσουν τη μελλοντική ποιότητα του ενεργητικού των τραπεζών.

Η χορήγηση ενυπόθηκων δανείων παρέμεινε υποτονική τα τελευταία χρόνια, καθώς η Ελλάδα εξακολουθούσε να ανακάμπτει από την προηγούμενη χρηματοπιστωτική κρίση. Αυτό μειώνει τις πιθανότητες δημιουργίας ανισορροπιών στο χαρτοφυλάκιο πριν από την επόμενη αλλαγή του κύκλου. Επιπλέον, αναμένεται ότι η ανθεκτικότητα της απασχόλησης στην Ελλάδα και το προσωρινό πρόγραμμα επιδότησης που ανακοίνωσε η κυβέρνηση για τους ευάλωτους ενυπόθηκους δανειολήπτες θα στηρίξουν τη χρηματοοικονομική ικανότητα των νοικοκυριών παρά την αύξηση των επιτοκίων και του πληθωρισμού.

Συνολικά, η S&P Global Ratings αναμένει ότι το κόστος κινδύνου του τραπεζικού συστήματος θα φθάσει τις 80 μονάδες βάσης (μ.β.) το 2023, αφού κατά μέσο όρο ξεπέρασε τις 300 μ.β. την περίοδο 2018-2021, καθώς οι τράπεζες ολοκλήρωσαν τις εκποιήσεις μη εξυπηρετούμενων ανοιγμάτων.

Θετικές προοπτικές για την κερδοφορία

Χρηματοδοτούμενες κυρίως από τις βασικές καταθέσεις, οι ελληνικές τράπεζες εμφανίζουν χαμηλούς δείκτες δανείων προς καταθέσεις σε σύγκριση με τις ευρωπαϊκές γεγονός που οδηγεί σε μέτριο ανταγωνισμό και περιορισμένη πίεση για ανατιμολόγηση. Καθώς η χρηματοδότηση από το TLTRO λήγει, οι τράπεζες θα πρέπει να επιστρέψουν σημαντικό ποσό, οδηγώντας σε συμπίεση της ρευστότητάς τους (15,4 δισ. ευρώ πρέπει να επιστραφούν έως το τέλος του 2022 από τα συνολικά 50,6 δισ. ευρώ που έχουν δανειστεί). Αν και δεν υπάρχει καμία ανησυχία για τις θέσεις ρευστότητας των ελληνικών τραπεζών, θεωρούμε πιθανό ότι μπορεί να χρειαστεί να καταφύγουν σε άλλες πηγές χρηματοδότησης, συμπεριλαμβανομένης της χρηματοδότησης χονδρικής, περισσότερο από ό,τι στο πρόσφατο παρελθόν και με υψηλότερο κόστος.

Οι βασικοί κίνδυνοι είναι οι ακόλουθοι:

- Σε ένα περιβάλλον αυξανόμενου πληθωρισμού και επιτοκίων, υπάρχει αυξημένη πιθανότητα οικονομικής πτώσης για τα επόμενα δύο χρόνια, καθώς και γεωπολιτικοί κίνδυνοι.

- Η ανθεκτικότητα της ποιότητας των περιουσιακών στοιχείων παραμένει ο βασικός κίνδυνος για τη βασική μας υπόθεση. Ειδικότερα, η ικανότητα των νοικοκυριών και των επιχειρήσεων να απορροφήσουν το αυξημένο κόστος ενέργειας και τόκων και να αντέξουν την υποτονική οικονομική δραστηριότητα είναι εξαιρετικά αβέβαιη.

- Αντιμέτωπες με πολιτικές πιέσεις και αυξημένο ανταγωνισμό, οι τράπεζες ενδέχεται να χρειαστεί να μετακυλήσουν τα οφέλη από την αύξηση των επιτοκίων στους πελάτες. Επιπλέον, η επίτευξη των στόχων MREL μπορεί να αποδειχθεί πιο δαπανηρή από ό,τι ανέμεναν οι τράπεζες.

- Οι κυβερνητικές ενέργειες για τον περιορισμό των πλεονεκτημάτων των τραπεζών θα μπορούσαν να μας οδηγήσουν στην αναθεώρηση του βασικού σεναρίου του οίκου. Οι πιθανές παρεμβάσεις περιλαμβάνουν την ώθηση προς τα πάνω των επιτοκίων καταθέσεων των πελατών, τον περιορισμό των αμοιβών και των προμηθειών ή τη θέσπιση πρόσθετων φόρων ή μέτρων για τη στήριξη των ευάλωτων δανειοληπτών.