Μετά από τρεις συνεχόμενες πτωτικές συνεδριάσεις το Χρηματιστήριο Αθηνών έβγαλε χθες καλή αντίδραση και έκλεισε στο υψηλό ημέρας με κέρδη +1,15% στις 2.035,57 μονάδες.

Η αξία των συναλλαγών στα 247 εκατ. ευρώ με τις προσυμφωνημένες συναλλαγές να ανέρχονται στα 41,4 εκατ. ευρώ.

Ανοδική αντίδραση χθες στη Wall Street ενώ τα ισχυρά αποτελέσματα της NVIDIA ενισχύουν την αισιοδοξία. Σημειώνεται ότι η μετοχή της NVIDIA σημείωνε άνοδο +3% μετά την δημοσιίευση των αποτελεσμάτων στο afterhours trading.

Moody’s: Εποχές της φούσκας .com θυμίζει η τρέχουσα περίοδος στη Moody’s , τώρα το αν έχει δίκιο είναι μεγάλη συζήτηση και θα το δείξει ο χρόνος.

Βέβαια, η τεχνολογία τότε δεν έχει καμία σχέση με τη σημερινή. Internet με το ζόρι είχαμε τότε, ενώ σήμερα όλα γίνονται μέσα από πλατφόρμες και οι επενδύσεις είναι τεράστιες. Ένα καμπανάκι το χτυπάει βέβαια ο οίκος και οι επενδυτές θα πρέπει να το συνεκτιμήσουν.

Στο ελληνικό χρηματιστήριο από την άλλη, οι αποτιμήσεις δε θυμίζουν φούσκα. Το αντίθετο μάλιστα. Όμως αν διορθώσουν οι ξένες αγορές, εμείς όπως είδατε και τις προηγούμενες μέρες θα ακολουθήσουμε ακόμα και αν είμαστε από τις πιο φθηνές αγορές. Χθες ήταν μία καλή μέρα, αλλά ουσιαστικά επιβεβαιώνει πως απλά είμαστε σε φάση συσσώρευσης με αυξημένη μεταβλητότητα.

ΔΕΗ: Το επικαιροποιημένο επενδυτικό πλάνο της ΔΕΗ έχει επενδύσεις 3,6 δισ. ευρώ το 2028. Συνολικά έχει 10,1 δισ. ευρώ, αλλά ήταν γνωστές οι επενδύσεις για το 2026 και το 2027, από την περσινή μέρα του επενδυτή.

Οι πρώτες αντιδράσεις των αναλυτών, είναι πως δεν υπάρχει κάποια έκπληξη στο επενδυτικό πλάνο. Η Citi λέει πως κάπου τόσο το περίμενε. Η έκπληξη όμως είναι από το ύψους του μερίσματος που θα φτάσει στα 1,20 ευρώ το 2028 και αντιστοιχεί σε απόδοση 7%.

Οι εκτιμήσεις των αναλυτών είναι πάνω από 10% χαμηλότερες. Σε ό,τι αφορά στα αποτελέσματα εννεαμήνου και στην επιβεβαίωση του guidance οι αναλυτές σχολιάζουν πως ίσως είναι συντηρητική η εκτίμηση της διοίκησης.

Για το 2026 η διοίκηση περιμένει κέρδη ανά μετοχή 2,1 ευρώ και για το 2028 2,5 ευρώ ή καθαρά κέρδη 700 εκατ. ευρώ και 900 εκατ. ευρώ αντίστοιχα. Ο Γιώργος Στάσσης, είπε από το Λονδίνο, πως οι τιμές ενέργειας στη Ν.Α. Ευρώπη σε σχέση με την Κεντρική Ευρώπη είναι υψηλότερες, αλλά δεν αναμένεται κάποια αλλαγή μέχρι το τέλος της δεκαετίας.

Επίσης είπε πως η ζήτηση ενέργειας στην Ελλάδα και τη Ρουμανία αναμένεται να αυξηθεί μέχρι το 2035 κατά 25%.

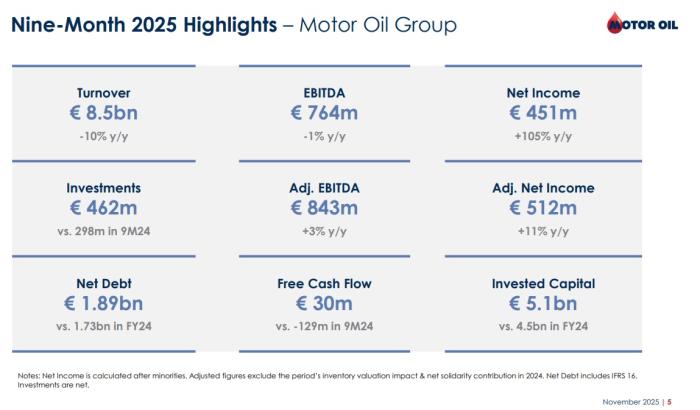

ΜOTOR OIL: Στα 843 εκατ. ευρώ ανήλθαν τα προσαρμοσμένα EBITDA της Motor Oil στο εννεάμηνο σημαντικά ανώτερα από τις εκτιμήσεις των αναλυτών, ενώ τα καθαρά κέρδη ανήλθαν στα 512 εκατ. ευρώ, ανώτερα επίσης των εκτιμήσεων. Οι επενδυτές το περίμεναν και έστειλαν τη μετοχή σε ιστορικά υψηλά.

Σημειώστε πως η μέση εκτίμηση για το σύνολο του έτους των αναλυτών είναι για EBITDA967 εκατ. ευρώ. Ο όμιλος με τα αποτελέσματα που δημοσίευσε θα οδηγήσει τους αναλυτές σε αναβαθμίσεις, αφού και στο τέταρτο τρίμηνο τα περιθώρια διύλισης είναι ισχυρά.

Οι ελεύθερες ταμειακές ροές ήταν θετικές κατά 30 εκατ. ευρώ με τον καθαρό δανεισμό να ανέρχεται στα 1,89 δισ. ευρώ. Οι επενδύσεις ήταν υψηλές και στο εννεάμηνο ανήλθαν στα 404 εκατ. ευρώ με το στόχο για το σύνολο του έτους στα 500 εκατ. ευρώ.

Η διοίκηση επικαιροποίησε το επιχειρηματικό της πλάνο σημειώνοντας πως το επενδυτικό πρόγραμμα της περιόδου 2022 και μέχρι το τέλος του πρώτου εξαμήνου 2025 ξεπέρασε τα 2,3 δισ. ευρώ ενώ μέχρι το 2030 θα ξεπεράσει τα 4 δισ. ευρώ.

Ο όμιλος εκτός βασικής δραστηριότητας αναμένει πως το 2030 θα έχει πάνω από 40% των ετήσιων EBITDA από 155 εκατ. ευρώ το 2024. Από τις ΑΠΕ (MORE) αναμένει 250 εκατ. ευρώ EBITDA το 2030 και εγκατεστημένη ισχύ πάνω από 2GW από 847MW στο πρώτο εξάμηνο.

Οι λειτουργικές ταμειακές ροές που θα δημιουργηθούν μέχρι το 2030 θα αφήσουν σημαντικό χώρο για διανομές στους μετόχους. Υπενθυμίζεται πως έχει ήδη ανακοινωθεί προμέρισμα για τη φετινή χρήση 0,35 ευρώ ανά μετοχή.

ΜΕΤLEN: Οι μάχες συνεχίζονται στη μετοχή. Από τη μία τα δύο funds της Millennium συνεχίζουν να βγαίνουν short και να αυξάνουν τις ανοικτές τους θέσεις και από την άλλη ο Ευάγγελος Μυτιληναίος βγαίνει αγοραστής, στηρίζοντας τη μετοχή.

Χθες έβγαλε δυνατή αντίδραση η μετοχή, ενώ και το ομόλογο είχε μεγάλο ενδιαφέρον και το επιτόκιο διαμορφώθηκε στο 3,875%, αρκετά πιο κάτω από την αρχική καθοδήγηση.

ΟΛΠ: Ο αμερικανικός παράγοντας επηρεάζει τις τιμές των μετοχών. Μέχρι πρόσφατα είχαμε δει την άνοδο που έφερε στις ενεργειακές εταιρείες. Τώρα είδαμε και την πίεση που ασκεί σε κάποιες άλλες μετοχές, όπως τον ΟΛΠ.

Προφανώς και οι Αμερικάνοι θέλουν να περιορίσουν τη δράση των κινέζων και της COSCO. Έτσι με τις ευλογίες της Κυβέρνησης, θα περάσει νομοθετική ρύθμιση όπου θα δίνει τη δυνατότητα στην ONEX, η οποία ελέγχει το ναυπηγείο Ελευσίνας, να επεκτείνει τις δραστηριότητές της.

Έτσι η μετοχή του ΟΛΠ πιέστηκε σημαντικά, αφού οι επενδυτές βλέπουν πως δίπλα του θα αναπτυχθεί ένα νέο λιμάνι.

Ωστόσο, ίσως βιάστηκαν λίγο, γιατί τα πρώτα στοιχεία δείχνουν πως δεν είναι ανταγωνιστικό. Ο ΟΛΠ είναι κυρίως για κοντέινερ, ενώ για την Ελευσίνα, ο Κωστής Χατζηδάκης, αντιπρόεδρος της Κυβέρνησης μίλησε για χύδην φορτία και LNG. Άρα δεν τίθεται σε αυτό θέμα.

Μετά υπάρχει και το θέμα χρόνου, μέχρι να γίνουν οι επενδύσεις. Η πρεσβεία πάντως της Κίνας απάντησε με κάπως σκληρή γλώσσα για τις ΗΠΑ, κάνοντας λόγο για παρέμβαση στα εσωτερικά της Ελλάδας, αλλά και για συκοφάντηση της εμπορικής συνεργασίας που έχουν οι δύο χώρες.

Θύμισε μάλιστα πως η Κίνα επένδυσε στην Ελλάδα στα δύσκολα χρόνια, αυτά των μνημονίων όταν η Ελλάδα είχε ανάγκη.

Η πορεία της μετοχής του ΟΛΠ

INTRALOT: Νομίζουμε πως οι αγοραστές στις δύο τελευταίες συνεδριάσεις έχουν μπει πιο ζεστά. Η χρηματιστηριακή με έδρα το Λονδίνο δηλαδή είναι αυτή που μαζεύει την προσφορά. Χθες έκανε όγκο σχεδόν 11 εκατ. τεμάχια, με πολλά πακέτα και η μετοχή είχε πιο καλή συμπεριφορά.

Ζητούνται απαντήσεις: Την επόμενη βδομάδα και συγκεκριμένα στις 24 Νοεμβρίου θα γίνει, όπως έχουμε ξαναγράψει το AthexMid Cap Conference και νομίζουμε πως αποκτά ακόμα περισσότερη σημασία ειδικά για κάποιες εταιρείες, γιατί οι αναλυτές θα θελήσουν ενημέρωση.

Από τον ΑΔΜΗΕ για παράδειγμα θα πρέπει η διοίκηση να απαντήσει για την αύξηση κεφαλαίου αλλά και για τις διασυνδέσεις. Από την Austriacard ίσως μάθουμε αν θα υπάρξει αναβάθμιση εκτιμήσεων για το τζίρο.

Η FaisGroup θα πρέπει να απαντήσει για τη μεγάλη πτώση της μετοχής και πως θα απαντήσει η διοίκηση. Θα είναι επίσης αρκετές εταιρείες ακινήτων (ΑΕΕΑΠ) και θα πρέπει να μας που πως βλέπουν το discount που έχουν. Μήπως θα πρέπει να αγοράσουν περισσότερες ίδιες μετοχές ή ακόμα και να δώσουν κάποια ακίνητα με κέρδος και να επιβραβεύσουν τους μετόχους;

ΑS COMPANY: Είναι μία εταιρεία με γεμάτο ταμείο και πολύ καλά θεμελιώδη. Πρόσφατα έχει κάνει εξαγορές στον κλάδο των βρεφικών ειδών, ενώ ανακοίνωσε πως θα δώσει έκτακτο μέρισμα 0,06 ευρώ.

Θα αποφασιστεί στις 12 Δεκεμβρίου σε έκτακτη γενική συνέλευση. Ακούμε επίσης πως ο βασικός μέτοχος θα ήθελε να μειώσει λίγο το ποσοστό του και να βελτιώσει τη διασπορά.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.