Να συμπληρώνει η αγορά έξι συνεχόμενες ανοδικές, να κοιτάζει ξανά τα υψηλά 15 ετών και να υπάρχει μία πικρή γεύση. Μία απογοήτευση στην ατμόσφαιρα και μία διάλυση αποτιμήσεων σε συγκεκριμένες μετοχές.

Η ανοδική συνεδρίαση επισκιάστηκε από τις εξελίξεις στη Βρετανία, που επηρεάζουν την Intralot.

Ας ξεκινήσουμε όμως από τα θετικά. Η άνοδος συνεχίστηκε και οι μετοχές βλέπουν νέα υψηλά. Επιλεγμένες βέβαια μετοχές από την υψηλή κεφαλαιοποίηση.

ΔΕΗ και Motor Oil έγραψαν νέα υψηλά και οι τράπεζες έχουν πλησιάσει ξανά τα υψηλά τους. Απέχουν λίγο πλέον.

INTRALOT: Η διαρροή πληροφοριών για τη φορολογική επιδρομή της Βρετανίας βύθισε τη μετοχή. Ο όμιλος πλέον μετά και το deal με την Bally’s έχει σημαντική δραστηριότητα στη Βρετανία και υπολογίζεται πως μπορεί να χάσει ένα σημαντικό ποσό των EBITDA αν διπλασιαστεί η φορολογία από το 2026.

Αυτό βέβαια χωρίς να είναι γνωστό πως θα αντιδράσουν οι εταιρείες εκεί, αν θα κάνουν δηλαδή κάποια μείωση στο ποσοστό των κερδών που διανέμουν για να καλύψουν την απώλεια. Αυτή είναι μία πρώτη εκτίμηση για αντίδραση. Πιθανότατα σήμερα να μάθουμε περισσότερα, αφού η εταιρεία θα δημοσιεύσει αποτελέσματα τρίτου τριμήνου και θα έχει τηλεδιάσκεψη για ενημέρωση αναλυτών.

Πηγές της εταιρείας πάντως εκτιμούν ότι η επίπτωση στο EBITDA ειναι σχετικά περιορισμένη σίγουρα όχι στο βαθμό που να δικαιολογείται η χθεσινή «βύθιση» της μετοχής.

Η μετοχή πάντως χθες έκανε όγκο 33,6 εκατ. τεμάχια και έχασε 17,27%. Βρέθηκε σε χαμηλό 7 μηνών. Λόγω της πορείας της Intralot, μεγάλες απώλειες 5,81% κατέγραψε και η Intracom η οποία διατηρεί συμμετοχή.

Αρκετοί αναλυτές σημειώνουν ότι οι όγκοι αυτοί δείχνουν ότι ειναι πιθανό κάποιοι ισχυροί μέτοχοι να ενισχύουν τη θέση τους.

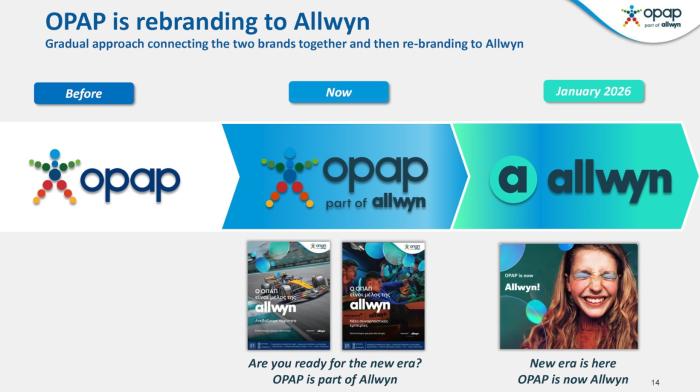

ΟΠΑΠ: Πολλές απαντήσεις θα δοθούν αύριο (28 Νοεμβρίου) στην ειδική ενημέρωση που θα κάνει η ΟΠΑΠ για την πρόταση συγχώνευσης με την Allwyn.

Ήδη έχει προσπαθήσει να ενημερώσει την επενδυτική κοινότητα, όπως είπε η διοίκηση στη χθεσινή τηλεδιάσκεψη και να εξηγήσει τους λόγους για τους οποίους πρέπει να γίνει η συγχώνευση.

Η γενική συνέλευση όπως είχε ανακοινωθεί και επιβεβαιώθηκε ξανά θα γίνει τέλος του χρόνου με αρχές του Γενάρη. Διαβάζοντας τώρα κάποιους αναλυτές παρατηρούμε ότι θα μπορούσε να αυξήσει λίγο το ποσοστό αποδοχής των μετοχών που θα δώσουν όσοι διαφωνήσουν.

Μέχρι στιγμής έχει πει 5% όριο με την τιμή στα 19,04 ευρώ. Υπάρχει λοιπόν ένα discount σε σύγκριση με την τιμή στο ταμπλό και μένει να δούμε αν θα κλείσει μέχρι τη γενική συνέλευση.

MOTOR OIL: Προφανώς και θα πρέπει να ήταν αναμενόμενη η κίνηση προς νέα ιστορικά υψηλά. Το γράφαμε από πριν δημοσιεύσει αποτελέσματα, πως θα δούμε τις εκτιμήσεις των αναλυτών να ξεπερνιούνται και να αναγκάζονται να αναθεωρήσουν.

Με δεδομένο τώρα ότι το τελευταίο τρίμηνο έχει ακόμα καλύτερα περιθώρια διύλισης τα κέρδη θα είναι και πάλι ισχυρά και θα δίνουν πολύ χαμηλό P/E στη μετοχή. Χθες έκλεισε στα 29 ευρώ.

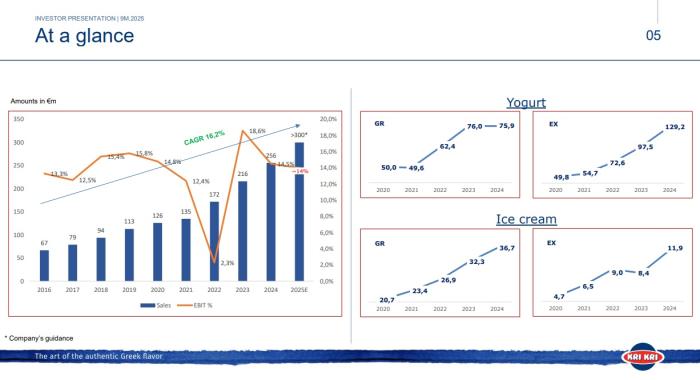

ΚΡΙ-ΚΡΙ: Το growth της Κρι-Κρι εντυπωσιάζει τα τελευταία χρόνια και λόγω των επενδύσεων που κάνει θα διατηρηθεί. Βασικοί καταλύτες ανάπτυξης είναι φυσικά το γιαούρτι, η πορεία των εξαγωγών αλλά και τα προϊόντα ιδιωτικής ετικέτας, τα οποία είναι value for money και έχουν υψηλή ζήτηση σε δύσκολες εποχές και περιόδους με πληθωρισμό.

Στο εξωτερικό και ειδικά στη Βρετανία και την Ιταλία υπάρχει μεγάλη ανάπτυξη.

FOURLIS: Θετικά σχόλια είχαν οι περισσότεροι αναλυτές για τα αποτελέσματα της Fourlis. Η Pantelakis σημειώνει πως η μετοχή είναι υποτιμημένη και επαναλαμβάνει τη σύσταση overweight με τιμή στόχο τα 5,50 ευρώ. Σημειώνει πως η αγορά στην τρέχουσα αποτίμηση τιμολογεί την εμπορική δραστηριότητα 5,1 φορές EV/EBITDA και με τη συμμετοχή της στην Trade Estates με 31% discount.

H Piraeus Securities επαναλαμβάνει και αυτή την outperform σύσταση και την τιμή στόχο των 5,80 ευρώ σχολιάζοντας πως το τρίτο τρίμηνο ήταν καλό χάρη στην ισχυρή απόδοση του τμήματος αθλητικών ειδών και την καλή επίδοση της IKEA.

Η διοίκηση επανέλαβε τις προβλέψεις της για το οικονομικό έτος 2025, που προβλέπουν έσοδα 600 εκατ. ευρώ, προσαρμοσμένο EBITDA 38 εκατ. ευρώ, αυξημένο κατά 20% και κέρδη προ φόρων και τόκων (EBIT) 30-31 εκατ. ευρώ.

Λίγο πιο επιφυλακτικοί οι αναλυτές της Eurobank Equities αναφέρουν πως θα χρειαστεί ένα πολύ δυνατό τέταρτο τρίμηνο για να καλυφθεί η απόσταση μεταξύ των EBITDA του εννεαμήνου με τα ετήσια. Πάντως η μετοχή αν και ξεκίνησε με άνοδο δεν μπόρεσε να κρατήσει το θετικό πρόσημο μέχρι το τέλος και κατέγραψε απώλειες 2,28%.

ΚΥΡΙΑΚΟΥΛΗΣ: Τρομερό ράλι, στην Y/KNOT ή για τους παλιούς Κυριακούλης, τόσο από την αρχή του έτους όσο και στις τελευταίες συνεδριάσεις. Η εταιρεία είχε λάβει μέρος στο πρόσφατο small cap συνέδριο της ΕΧΑΕ, αλλά δεν είπε κάτι σημαντικό που να δικαιολογεί τέτοια άνοδο. Η αποτίμηση έχει ξεπεράσει τα 20 εκατ. ευρώ. Από την αρχή του έτους έχει άνοδο 165% και χθες ενισχύθηκε 12,45%.

Αποποίηση Ευθύνης: Το περιεχόμενο και οι πληροφορίες της στήλης παρέχονται αποκλειστικά και μόνο για ενημερωτικούς σκοπούς και σε καμία περίπτωση δεν μπορούν να εκληφθούν ως συμβουλή, πρόταση, προσφορά για αγορά ή πώληση κινητών αξιών, ούτε ως προτροπή για την πραγματοποίηση οποιασδήποτε μορφής επένδυσης. Δεν υφίσταται ουδεμία ευθύνη της ιστοσελίδας για τυχόν επενδυτικές και λοιπές αποφάσεις που θα ληφθούν με βάση τις πληροφορίες αυτές.