Παρακολουθώντας την πορεία της χθεσινής συνεδρίασης στο ΧΑ και τις συναλλαγές στη δευτερογενή αγορά των ελληνικών ομολόγων, όπου οι επενδυτές έδειξαν αξιοσημείωτη ψυχραιμία, ένας παρατηρητής που δεν είχε ενημερωθεί για τις πολιτικές εξελίξεις δεν θα μπορούσε να υποθέσει ότι η αξιωματική αντιπολίτευση κατέθεσε πρόταση δυσπιστίας κατά της κυβέρνησης, ενώ αποκάλυψε, με επίσημες αποδείξεις από την ΑΔΑΕ, την παρακολούθηση των τηλεφώνων ενός εν ενεργεία υπουργού και έξι υψηλόβαθμων στρατιωτικών. Το πολιτικό ρίσκο μοιάζει να έχει «σβήσει», μερικές εβδομάδες πριν τις εκλογές.

Όλα αυτά, την ώρα που όλοι θυμούνται πως το περασμένο καλοκαίρι το πολιτικό ρίσκο είχε ταλαιπωρήσει έντονα τις αγορές των ελληνικών assets, λόγω της φημολογίας για πρόωρες εκλογές που τελικά διαψεύσθηκε κατηγορηματικά από τον πρωθυπουργό. Και ενώ σε όλες τις εκθέσεις τους οι οίκοι πιστοληπτικής αξιολόγησης δεν παύουν να υπενθυμίζουν ότι το 2023 είναι εκλογικό έτος για την Ελλάδα, με όποιους κινδύνους αυτό μπορεί να συνεπάγεται. Κοινή αντίληψη, άλλωστε, είναι ότι ένας λόγος που η ανάκτηση της επενδυτικής βαθμίδας μετατίθεται στο β' εξάμηνο του έτους είναι και το πολιτικό ρίσκο που αντικειμενικά ενέχουν οι δύο, πιθανότατα, εκλογικές αναμετρήσεις μέσα στο α' εξάμηνο.

Η αντίληψη των επενδυτών για τον πολιτικό - εκλογικό κίνδυνο της Ελλάδας, ο οποίος είχε «χτυπήσει κόκκινο» στη δεκαετία της μεγάλης οικονομικής κρίσης και των μνημονίων, φαίνεται ότι έχει αλλάξει αρκετά τα τελευταία χρόνια, όπου, παρά τη διατήρηση υψηλών πολιτικών θερμοκρασιών στην αντιπαράθεση των κομμάτων, η πολιτική σταθερότητα φάνηκε να εμπεδώνεται και να αποτελεί πλεονέκτημα για τη χώρα, τις μετοχές και τα ομόλογα.

Σε γενικές γραμμές, οι επενδυτές μάλλον συμφωνούν με όσα είχε πει τον Μάιο του 2021, μιλώντας στο Φόρουμ των Δελφών, ο οικονομικός σύμβουλος του πρωθυπουργού, Αλέξης Πατέλης: «η πολιτική σταθερότητα και η σταθερότητα των θεσμών αποτελούν το ανταγωνιστικό πλεονέκτημα της Ελλάδας». Είχε επισημάνει πως η Ελλάδα είναι σε διαφορετικό πολιτικό και οικονομικό κύκλο από πολλές ευρωπαϊκές χώρες. Ξεπέρασε τον λαϊκισμό και έχει σταθερό πολιτικό περιβάλλον, ενώ η κυβέρνηση έχει φιλοεπενδυτικό προφίλ και εκλέχτηκε με βασική ατζέντα να προχωρήσει σε δομικές αλλαγές και μεταρρυθμίσεις.

Παρά τον θόρυβο για την πρόταση δυσπιστίας και την όντως σοβαρή αποκάλυψη για τις παρακολουθήσεις από την ΑΑΔΕ, φαίνεται ότι οι επενδυτές που συμμετέχουν στις ελληνικές αγορές συμφωνούν με όσα ανέφερε σε χθεσινή της έκθεση η Pantelakis Securities. Αναφερόμενη στον πολιτικό κίνδυνο, η χρηματιστηριακή τόνισε ότι:

- Το 2023 είναι ένα έτος εκλογών, μετά από μία σπάνια για τα δεδομένα των τελευταίων ετών πολιτική σταθερότητα για μία 4ετία, ενώ εκτιμάται ότι θα γίνουν δύο εκλογικές αναμετρήσεις στο β’ τρίμηνο.

- Η σημερινή κυβέρνηση είναι σταθερά υπέρ των μεταρρυθμίσεων, ενώ το κόμμα της ΝΔ προηγείται με σημαντική διαφορά έναντι των αντιπάλων τους στις δημοσκοπήσεις.

- Ταυτόχρονα, όλα υποδεικνύουν ότι τα βασικά κόμματα παραμένουν στο «κύριο ρεύμα», ως εκ τούτου οι πραγματικοί πολιτικοί κίνδυνοι ανήκουν στο παρελθόν.

Απομονώνοντας τον πολιτικό θόρυβο που δημιουργεί το... σκληρό ροκ της ελληνικής πολιτικής ζωής, οι επενδυτές φαίνεται να έχουν καταλήξει στο συμπέρασμα ότι το βασικό εκλογικό σενάριο για το 2023, που δύσκολα θα διαψευσθεί, προβλέπει ότι η Νέα Δημοκρατία θα κατακτήσει τελικά ένα ποσοστό που με το μπόνους της ενισχυμένης αναλογικής θα της επιτρέψει να παραμείνει στην εξουσία, ώστε να συνεχισθεί για μια ακόμη κυβερνητική θητεία η οικονομική πολιτική της προηγούμενης με βασικές συνισταμένες τις μεταρρυθμίσεις και τη δημοσιονομική σταθερότητα.

Η εκτίμηση αυτή των επενδυτών δεν προέρχεται από κάποιες μυστικές δημοσκοπήσεις, ούτε φαίνεται να αποτελεί ευσεβή πόθο. Οι ξένοι επενδυτικοί οίκοι μελετούν συστηματικά όλες τις δημοσκοπήσεις που δημοσιεύονται στην Ελλάδα, διαπιστώνοντας ότι τα ποσοστά του κυβερνώντος κόμματος σταθερά δίνουν σχηματισμό μονοκομματικής κυβέρνησης με το μπόνους εδρών της ενισχυμένης αναλογικής και παραμένουν, επίσης σταθερά, σε απόσταση ασφαλείας από τα ποσοστά του κόμματος της αξιωματικής αντιπολίτευσης, που λίγο πριν την επίσημη προκήρυξη των εκλογών δεν έχει καταφέρει να ανατρέψει υπέρ του το πολιτικό σκηνικό. Ιστορικά, ουδέποτε ένα κόμμα αξιωματικής αντιπολίτευσης έχει νικήσει σε εκλογές, ξεκινώντας από τόσο μεγάλες και σταθερές αρνητικές διαφορές στις δημοσκοπήσεις.

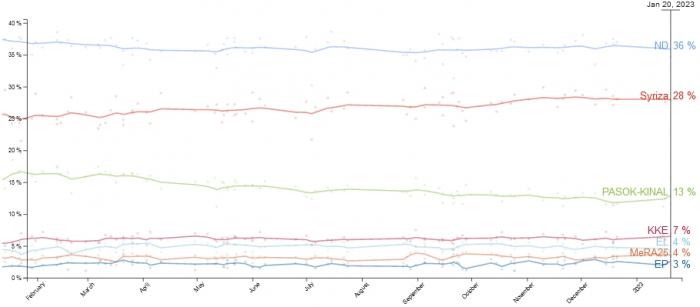

Η εικόνα που μελετούν οι επενδυτές θα μπορούσε να συνοψίζεται στο παρακάτω γράφημα, όπου το Politico αποτυπώνει τους μέσους όρους ποσοστών των κομμάτων με βάση τις δημοσιευμένες δημοσκοπήσεις (δημοσκόπηση των δημοσκοπήσεων - poll of polls). Ακόμη και χωρίς να διεκδικεί κανείς δάφνες εξειδικευμένου πολιτικού αναλυτή, διαπιστώνει ότι έχουν δημιουργηθεί στο εκλογικό σώμα σταθερές τάσεις, οι οποίες είναι απίθανο να ανατραπούν στις επικείμενες εκλογικές αναμετρήσεις.

Η δημοσκόπηση των δημοσκοπήσεων από το Politico

Ακόμη, όμως, και αν θεωρήσει κανείς ότι μπορεί να επιβεβαιωθεί το σενάριο μιας δραματικής εκλογικής ανατροπής, με νίκη και σχηματισμό κυβέρνησης από τον ΣΥΡΙΖΑ, ενδεχομένως και σε συνεργασία με το ΠΑΣΟΚ Κίνημα Αλλαγής, αυτή η προοπτική δεν προκαλεί σήμερα την ίδια αντίδραση των επενδυτών που προκαλούσε το 2015. Μετά την κυβερνητική του θητεία και παρότι εξακολουθεί να υιοθετεί ριζοσπαστικές θέσεις, ο ΣΥΡΙΖΑ αντιμετωπίζεται από τους επενδυτές ως ένα κόμμα που σε γενικές γραμμές θα συνεχίσει να εφαρμόζει μια mainstream οικονομική πολιτική, αν μη τι άλλο επειδή έχει αντιληφθεί πλέον η ηγεσία του ότι η σύγκρουση με τους Ευρωπαίους εταίρους και τις αγορές δεν μπορεί να έχει καλή κατάληξη. Συνεπώς, μια νίκη ΣΥΡΙΖΑ δεν αντιμετωπίζεται πλέον ως ένας κίνδυνος πλήρους ανατροπής της οικονομικής πολιτικής και αποσταθεροποίησης της οικονομίας, ασχέτως αν η ΝΔ αποτελεί την πρώτη προτίμηση των επενδυτών.

Οι επενδυτές μοιάζουν να έχουν βγάλει, εξάλλου, το δικό τους πόρισμα για την υπόθεση των παρακολουθήσεων. Παρά τη μεγάλη θεσμική βαρύτητα του θέματος και τη δημιουργία δυσμενών εντυπώσεων για την Ελλάδα, γίνεται δεκτό ότι δεν αποτελεί ένα πολιτικό game changer, όπως φαίνεται να περιμένει η ηγεσία του ΣΥΡΙΖΑ: ενδεχόμενο ανατροπής - παραίτησης της κυβέρνησης δεν υπάρχει, όπως αναμένεται να φανεί στην ψηφοφορία για την πρόταση δυσπιστίας, ενώ οι ψηφοφόροι, παρότι δηλώνουν σε δημοσκοπήσεις ότι αξιολογούν το θέμα ως σοβαρό, δεν δείχνουν να οδηγούνται σε σοβαρή αλλαγή των πολιτικών τους επιλογών.

Με αυτά τα δεδομένα, δεν ήταν καθόλου τυχαία η χθεσινή συμπεριφορά των επενδυτών στο χρηματιστήριο, όπου οι ενδοσυνεδριακές απώλειες δεν ήταν μεγάλες και καλύφθηκαν προς το τέλος της συνεδρίασης -και μετά το άνοιγμα των αμερικανικών αγορών- με τον Γενικό Δείκτη να κλείνει ουσιαστικά σταθερός (στις 993,86 μονάδες, με οριακή πτώση 0,01%), καθώς οι επενδυτές κινήθηκαν σε δύο άξονες: περιορισμένες ρευστοποιήσεις κερδών, αλλά και «ψάρεμα» καλών μετοχών στα χαμηλά. Στην αγορά ομολόγων, δεν υπήρξε ξεπούλημα, ενώ η απόδοση του 10ετούς τίτλου παρέμεινε στην περιοχή του 4,2%, εκεί όπου βρισκόταν πριν αναλάβει την τελευταία του πολιτική πρωτοβουλία ο ΣΥΡΙΖΑ.

Το αφήγημα της αγοράς, όπως το περιέγραψε και η Pantelakis στη χθεσινή της έκθεση, δεν έχει αλλάξει ύστερα από τον τελευταίο γύρο πολιτικής αναταραχής και περιλαμβάνει πέντε συνισταμένες: 1. Ανθεκτική οικονομία, 2. «Προστατευμένο» χρέος, 3. Σταθερή πολιτική κατάσταση, 4. Καλή πορεία εταιρικής κερδοφορίας, 5. Ελκυστικές μετοχικές αποτιμήσεις. Οι ξένοι επενδυτές ίσως παρακολουθήσουν τη θορυβώδη πολιτική συζήτηση που αναμένεται στη Βουλή για την ψήφο δυσπιστίας, αλλά χωρίς να αλλάζουν τη βασική επιλογή "buy" για τα ελληνικά assets...