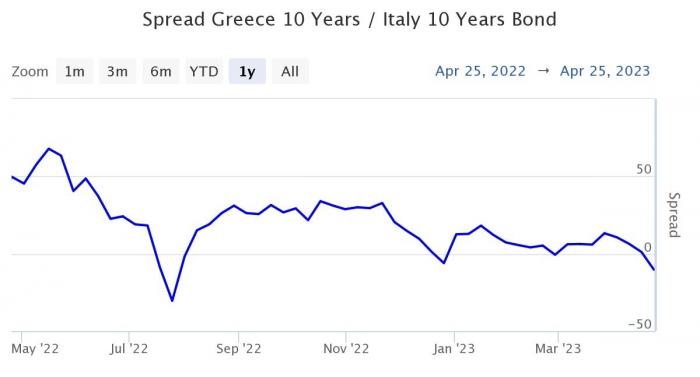

Μία ανάσα από το να υποβαθμιστεί σε επίπεδο «junk» από τον οίκο αξιολόγησης Moody’s βρίσκεται η ιταλική οικονομία, σε μία εξέλιξη η οποία, έως ένα βαθμό, εξηγεί αρκετά και την υπεραπόδοση των ελληνικών ομολόγων έναντι των ιταλικών, αλλά και την προτροπή αρκετών διεθνών χρηματοπιστωτικών ομίλων προς τους επενδυτές να προτιμήσουν να τοποθετηθούν σε ελληνικό χρέος έναντι του ιταλικού.

Μάλιστα αυτή η προτροπή καταφθάνει ενώ η ελληνική οικονομία δεν έχει ακόμη ανακτήσει την επενδυτική βαθμίδα, κάτι που εκτιμάται ότι θα συμβεί έως τα τέλη του 2023, ενώ στοιχεία της ΕΚΤ που επεξεργάσθηκε ο Ρόμπιν Μπρουκς, επικεφαλής οικονομολόγος του Institute of International Finance, (θυγατρική της Παγκόσμιας Τράπεζας) δείχνουν ότι τα ελληνικά ομόλογα έχουν πάψει να αποτελούν τον «αδύναμο κρίκο» της ευρωζώνης, καθώς η κεντρική τράπεζα έχει πάψει προ πολλού να τους παρέχει υποστήριξη. Αντίθετα, μειώνει ελαφρώς τους ελληνικούς τίτλους που κρατά στο χαρτοφυλάκιό της, στο πλαίσιο του προγράμματος PEPP, το οποίο ενεργοποιήθηκε εκτάκτως την περίοδο της πανδημίας και για πρώτη φορά έδωσε την ευκαιρία συμμετοχής της Ελλάδας σε ένα πρόγραμμα ποσοτικής χαλάρωσης (από το προηγούμενο, τακτικό πρόγραμμα, η χώρα είχε αποκλεισθεί λόγω χαμηλής αξιολόγησης των τίτλων της).

Η πορεία του spread μεταξύ ελληνικών και ιταλικών 10ετών ομολόγων

Σε έκθεσή του ο οίκος Moody’s -ο οποίος θεωρείται και ως ο πιο αυστηρός από τους οίκους αξιολόγησης- εξετάζει πώς οι οικονομίες έχουν διαχειριστεί την υποβάθμισή τους στην κατηγορία «junk» κατά τη διάρκεια της τελευταίας 30ετίας, με την τρίτη μεγαλύτερη οικονομία της ευρωζώνης να εμφανίζεται ως αυτή που θα μπορούσε να βρεθεί, στις 19 Μαΐου (ημερομηνία αξιολόγησής της από τον οίκο) σε αυτό το επίπεδο.

«Η Ιταλία είναι επί του παρόντος το μόνο κράτος με αξιολόγηση Baa3 με αρνητικές προοπτικές», σημειώνεται στην έκθεση και προστείθεται ότι «η υποτονική ανάπτυξη και το υψηλότερο κόστος χρηματοδότησης μπορεί να αποδυναμώσουν περαιτέρω τη δημοσιονομική θέση της Ιταλίας».

Σημειώνεται ότι ο Moody's βαθμολογεί την Ιταλία στο Baa3, μια βαθμίδα πάνω από την κατηγορία «junk», ενώ οι προοπτικές της είναι αρνητικές από τον Αύγουστο - μια ιδιαίτερα απαισιόδοξη εκτίμηση για τη χώρα της οποίας ο πολυδιασπασμένος συνασπισμός υπό την ηγεσία της πρωθυπουργού Τζόρτζια Μελόνι ανέλαβε καθήκοντα σχεδόν ακριβώς πριν από έξι μήνες. Αντίθετα, ο S&P Global Ratings μόλις την περασμένη εβδομάδα επιβεβαίωσε τη δική του άποψη για την Ιταλία σε ένα επίπεδο μία βαθμίδα υψηλότερα - BBB με σταθερές προοπτικές και ο οίκος Fitch έχει ανάλογη αξιολόγηση.

Η Ιταλία αντιμετωπίζει «αυξημένους κινδύνους» γύρω από την εφαρμογή κρίσιμων μεταρρυθμίσεων που αποσκοπούν στην αναζωογόνηση του αναπτυξιακού της δυναμικού, έγραψαν οι αναλυτές του Moody's, αναφέροντας μέτρα, συμπεριλαμβανομένων εκείνων που συνδέονται με τη λήψη χρημάτων από το Ταμείο Ανάκαμψης της Ευρωπαϊκής Ένωσης.

Οι παρατηρήσεις αυτές αποτελούν υπενθύμιση του τρόπου με τον οποίο η ευκολότερη πορεία που απολαμβάνει η Ιταλία στις αγορές ομολόγων φέτος μπορεί ακόμη να εκτροχιαστεί. Το ασφάλιστρο που για το 10ετές έναντι του αντίστοιχου ς διαπραγματεύεται σε ένα στενό εύρος τιμών τον τελευταίο μήνα και επί του παρόντος βρίσκεται στις 187 μονάδες βάσης, από 250 μονάδες βάσης στα τέλη του 2022. Η πρόσφατη ανοδική τάση προέρχεται από μια πιο ήρεμη περίοδο στην πολιτική, τον δηλωμένο στόχο της ιταλικής κυβέρνησης για δημοσιονομική σύνεση και τη στήριξη από την ΕΚΤ.

Οποιαδήποτε ενδεχόμενη υποβάθμιση σε «junk» θα έπληττε την εθνική υπερηφάνεια και θα έφερνε τη χώρα σε αχαρτογράφητο έδαφος με έναν χαρακτηρισμό που θα έκανε τα ομόλογά της λιγότερο ελκυστικά για τους επενδυτές. Μια τέτοια κίνηση δεν θα επηρέαζε τη συμμετοχή της στα προγράμματα αγοράς ομολόγων της ΕΚΤ: το κρατικό χρέος είναι επιλέξιμο εφόσον τουλάχιστον ένας από τους τέσσερις μεγάλους οίκους αξιολόγησης κρίνει την Ιταλία ως επενδυτικής βαθμίδας.

Το χρέος της Ιταλίας είναι μεγαλύτερου του 140% του ΑΕΠ, με την ανάπτυξη να είναι υποτονική, ενώ παράλληλα υπάρχει μία σχετική κόντρα με την Ευρώπη αναφορικά με τον τρόπο που θα διατεθούν τα κεφάλαια που θα λάβει η χώρα από το Ταμείο Ανάκαμψης.

Σε ό,τι αφορά την έκθεση του οίκου, σε αυτή αναφέρεται ότι 28 χώρες έχουν βρεθεί στην κατηγορία «junk» από το 1995. Από αυτές, μόνο 12 κατάφεραν να ανακτήσουν την επενδυτική τους αξιολόγηση, με τον χρόνο που χρειάστηκε να κυμαίνεται από περίπου τρία έως 14 χρόνια και τη διαδικασία να περιλαμβάνει «σημαντικούς μετασχηματισμούς», συμπεριλαμβανομένων θεσμικών βελτιώσεων και ισχυρότερων δημόσιων οικονομικών.