Ανθεκτική, παρά τις μεγάλες προκλήσεις με τις οποίες βρέθηκε αντιμέτωπη, αποδείχθηκε η παγκόσμια οικονομία κατά τη διάρκεια του 2023, έστω και εάν ο ρυθμός ανάπτυξής της σε σύγκριση με το προηγούμενο έτος επιβραδύνθηκε, όπως τονίζει σε ανάλυσή της η Alpha Bank.

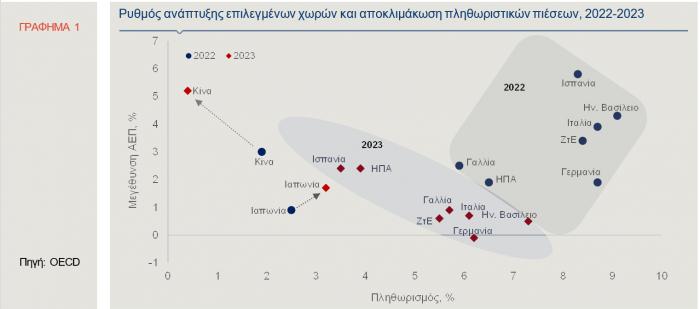

Σύμφωνα με την ανάλυση της τράπεζας στις ΗΠΑ, την Κίνα και την Ιαπωνία ο ρυθμός οικονομικής μεγέθυνσης επιταχύνθηκε (Γράφημα 1). Με τη διαδικασία του αποπληθωρισμού να βρίσκεται σε εξέλιξη και την ολοκλήρωση του ανοδικού επιτοκιακού κύκλου από τις κυριότερες κεντρικές τράπεζες, η δημόσια συζήτηση περιστρέφεται περί του χρονικού ορίζοντα των μελλοντικών επιτοκιακών μειώσεων.

Σύμφωνα με τις τελευταίες προβλέψεις του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ-OECD, Νοέμβριος 2023), ο ρυθμός μεγέθυνσης του ΑΕΠ της παγκόσμιας οικονομίας ήταν ισχυρότερος του αναμενόμενου το 2023, ως αποτέλεσμα της ισχυρής αγοράς εργασίας και της ενίσχυσης του τομέα των υπηρεσιών, ενώ αναμένεται να επιβραδυνθεί το 2024. Χαρακτηριστικά, ο ρυθμός ανάπτυξης, το 2023, αναμένεται να αγγίξει το 2,9% και να εξασθενήσει στο 2,7%, το 2024, σημαντικά χαμηλότερα από τον ιστορικό μέσο όρο (3,8%) της περιόδου 2000-2019.

Ο παγκόσμιος πληθωρισμός προβλέπεται να συνεχίσει την αποκλιμάκωσή του, από 8,7% το 2022 σε 6,9% το 2023 και 5,8% το 2024 (IMF World Economic Outlook, October 2023), ως απόρροια της αυστηρότερης νομισματικής πολιτικής, που υποστηρίζεται από τις χαμηλότερες διεθνείς τιμές των βασικών εμπορευμάτων. Ο δομικός πληθωρισμός, που εξαιρεί τις ευμετάβλητες τιμές της ενέργειας και των τροφίμων, προβλέπεται να μειωθεί σταδιακά, όμως δεν αναμένεται να επιστρέψει στον μεσοπρόθεσμο στόχο του 2%, πριν από το 2025, στις περισσότερες περιπτώσεις.

Αναμφίβολα, όμως, η παγκόσμια οικονομία, το 2023, αντιμετώπισε σημαντικές προκλήσεις, με κυριότερες τις επίμονες πληθωριστικές πιέσεις, την αναταραχή στον τραπεζικό τομέα -κυρίως στις ΗΠΑ-, τον ανοδικό επιτοκιακό κύκλο της νομισματικής πολιτικής (Γράφημα 2), τον αυξανόμενο κίνδυνο γεωοικονομικού κατακερματισμού και τη γεωπολιτική αβεβαιότητα που προκλήθηκε τόσο από την εισβολή της Ρωσίας στην Ουκρανία, όσο και από τη σύγκρουση στη Μέση Ανατολή.

Αναλυτικότερα, οι κίνδυνοι και οι προκλήσεις που αντιμετώπισε η παγκόσμια οικονομία, το περασμένο έτος, με ορισμένους να συνεχίζουν να εγείρουν ανησυχίες, είναι οι κάτωθι:

- Οι πληθωριστικές πιέσεις, που οδήγησαν τις κεντρικές τράπεζες σε μία άνευ προηγούμενου περιοριστική νομισματική πολιτική, η οποία αναμένεται να διατηρηθεί τους επόμενους μήνες, επιβραδύνοντας, όμως, την ανάπτυξη των χωρών, περιορίζοντας το διαθέσιμο εισόδημα των νοικοκυριών και αυξάνοντας το χρηματοδοτικό κόστος των επιχειρήσεων. Η σταδιακή υποχώρηση των επιτοκίων αναμένεται να ξεκινήσει εντός του πρώτου εξαμήνου του 2024.

- Η αναταραχή στον χρηματοπιστωτικό τομέα, και στις δύο πλευρές του Ατλαντικού, με τους καταθέτες να αίρουν την εμπιστοσύνη τους από τα περιφερειακά ιδρύματα των ΗΠΑ, αναστάτωσε τις αγορές, όμως η άμεση αντίδραση των κεντρικών τραπεζών περιόρισε τους κινδύνους.

- Ο κίνδυνος παγκόσμιου γεωοικονομικού κατακερματισμού και η επιστροφή του προστατευτισμού. Η πανδημία και η ενεργειακή κρίση έχουν δοκιμάσει περαιτέρω τις διεθνείς σχέσεις και την αντιπαράθεση μεταξύ των ΗΠΑ και της Κίνας. Οι κυβερνήσεις έχουν προωθήσει αναπτυξιακές δράσεις για πράσινες επενδύσεις, με σημαντικά πλεονεκτήματα, που ενδεχομένως να στρεβλώνουν την αγορά, όπως ο νόμος για τη μείωση του πληθωρισμού (IRA) και για την παραγωγή ημιαγωγών (CHIPS) στις ΗΠΑ, καθώς και αντίστοιχες πρωτοβουλίες της Ευρωπαϊκής Ένωσης.

- Η συνέχιση του πολέμου στην Ουκρανία και η σύγκρουση στη Μέση Ανατολή, οι οποίες είχαν ως αποτέλεσμα την αύξηση των ενεργειακών τιμών, προκαλώντας σταδιακή αναδιαμόρφωση του ενεργειακού χάρτη.

- Ο αντίκτυπος της Τεχνητής Νοημοσύνης (Artificial Intelligence) στην κοινωνία και τις επιχειρήσεις, με στόχο τη βιώσιμη ανάπτυξη, χωρίς αποκλεισμούς. Το τελευταίο διάστημα, λαμβάνουν χώρα πρωτοβουλίες, με στόχο την αξιοποίηση της τεχνητής νοημοσύνης, αναγνωρίζοντας τη σημασία της στη μεταμόρφωση της οικονομίας, ενώ αναδύονται ανησυχίες, σχετικά με τον βαθμό που δύναται να επηρεάσει την αγορά εργασίας.

- Ο σημαντικός αντίκτυπος στα δημοσιονομικά των κρατών, εξαιτίας των ακραίων καιρικών φαινομένων και η συμφωνία στο COP28, στα τέλη του 2023, για σταδιακή κατάργηση των ορυκτών καυσίμων.

Η παγκόσμια ανάπτυξη εξακολουθεί να εξαρτάται σε μεγάλο βαθμό από τις ταχέως αναπτυσσόμενες ασιατικές οικονομίες, παρά τις πιέσεις που δέχεται η κινεζική οικονομία. Συνοψίζοντας, ο απολογισμός του 2023 για τις μεγάλες οικονομίες έχεις ως εξής:

- ΗΠΑ: Η οικονομία των ΗΠΑ διατηρήθηκε δυναμική, το 2023, λόγω σημαντικών παραγόντων όπως η εύρωστη καταναλωτική δαπάνη, η ισχυρή αγορά εργασίας και η ικανοποιητική κερδοφορία των επιχειρήσεων (βλ. Δελτίο Οικονομικών Εξελίξεων, Παγκόσμια Οικονομία, 30.11.2023). Παρά τις προκλήσεις, σε ένα περιβάλλον αυστηρότερων πιστωτικών συνθηκών, υψηλού δημοσίου και ιδιωτικού χρέους και με τις συσσωρευμένες αποταμιεύσεις των νοικοκυριών να μειώνονται, η κεντρική τράπεζα των ΗΠΑ (Fed) αναθεώρησε επί τα βελτίω τις προβλέψεις της για την ανάπτυξη των ΗΠΑ, στο 2,6%, για το 2023, αλλά αναμένει επιβράδυνση της οικονομίας στο 1,4%, το 2024. Στην ταχεία αποκλιμάκωση του πληθωρισμού (δομικός αποπληθωριστής προσωπικής κατανάλωσης στο 3,2% το 2023) συνέβαλε η πρωτοφανής περιοριστική νομισματική πολιτική, με την Fed να έχει προβεί σε 11 αυξήσεις των επιτοκίων της, συνολικού ύψους 525 μονάδων βάσης, στο τρέχον εύρος του 5,25%-5,50%, ενώ, στις 3 τελευταίες συνεδριάσεις της, έχει διατηρήσει το επιτόκιο σταθερό. Τέλος, με τις αγορές να αναμένουν τη σταδιακή μείωση των επιτοκίων, μετά το πρώτο τρίμηνο του 2024, η οικονομία φαίνεται να επιτυγχάνει την «ομαλή προσγείωση», αλλά δεν υπάρχουν περιθώρια εφησυχασμού, αφού οι γεωπολιτικοί κίνδυνοι παραμένουν, ενώ, το 2024, θα λάβει χώρα η εκλογική διαδικασία για την ανάδειξη Προέδρου.

- Ευρωζώνη (ΖτΕ): Σύμφωνα με τις αναθεωρημένες προβλέψεις του Δεκεμβρίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), η ΖτΕ απέφυγε την ύφεση και αναμένεται να επιτύχει ρυθμό μεγέθυνσης 0,6%, το 2023, και 0,8%, το 2024, αναθεωρημένες όμως επί τα χείρω, και για τα δύο έτη. Η Γερμανία, η ατμομηχανή της ΖτΕ τα προηγούμενα έτη, αποτέλεσε τον «ασθενή», λόγω του υψηλότερου κόστους χρηματοδότησης των επενδύσεων, της αδύναμης ζήτησης από το εξωτερικό και του περιορισμού των επιδοτήσεων για την πράσινη μετάβαση. Αναμφίβολα, η πρωτοφανής αύξηση των επιτοκίων από την ΕΚΤ, κατά 450 μονάδες βάσης, από τον Ιούλιο του 2022 μέχρι και τον Σεπτέμβριο του 2023, η οποία μπορεί να συνέβαλε καταλυτικά στην αποκλιμάκωση του πληθωρισμού, εκτιμάται ότι θα διαμορφωθεί στο 5,4%, το 2023, ενώ αναμένεται να προσεγγίσει τον στόχο του 2%, στα τέλη του 2025. Όμως, οι κίνδυνοι για τον πληθωρισμό, όπως οι γεωπολιτικές εντάσεις, οι μισθολογικές αυξήσεις και το δημοσιονομικό κόστος των ακραίων καιρικών φαινομένων, παραμένουν στη ΖτΕ.

- Κίνα: Σύμφωνα με τις εκτιμήσεις του ΟΟΣΑ, η κινεζική οικονομία θα καταφέρει να επιτύχει ρυθμό ανάπτυξης άνω του 5%, το 2023, με τον πληθωρισμό να παραμένει σε ιδιαίτερα χαμηλά επίπεδα (0,4%). Η αυξημένη αβεβαιότητα, οι αναταραχές στην αγορά ακινήτων, οι υπερχρεωμένοι τοπικοί επενδυτικοί φορείς και η υποτονική κατανάλωση αποτελούν τους κυριότερους παράγοντες για τη μέτρια επίδοση της οικονομίας. Για αυτό άλλωστε και ο οίκος αξιολόγησης Moody’s, αν και διατήρησε τη μακροπρόθεσμη αξιολόγηση σε Α1, προχώρησε, ωστόσο, σε υποβάθμιση των προοπτικών της οικονομίας, από σταθερές σε αρνητικές, ως αποτέλεσμα των ενδείξεων για ανάγκη οικονομικής στήριξης των χρεωμένων τοπικών κυβερνήσεων και των κρατικών επιχειρήσεων. Τέλος, ανησυχίες μπορεί να προκαλέσει μία περαιτέρω διόρθωση στην αγορά ακινήτων, όπως και οι εμπορικές κυρώσεις σε προϊόντα υψηλής τεχνολογίας.

- Ηνωμένο Βασίλειο: Αναιμική ανάπτυξη αναμένεται στο Ην. Βασίλειο, με τον ΟΟΣΑ να εκτιμά ρυθμό ανάπτυξης μόλις 0,5%, το 2023, και 0,7%, το 2024. Αναμφίβολα, ο ανοδικός επιτοκιακός κύκλος, που ξεκίνησε στα τέλη του 2021, ως αποτέλεσμα των ισχυρών πληθωριστικών πιέσεων, μπορεί να έχει οδηγήσει σε αποκλιμάκωση των τιμών (εκτίμηση 7,3% για το 2023), όμως υπερβαίνει τον πληθωρισμό άλλων προηγμένων οικονομιών. Η Κεντρική Τράπεζα του Ην. Βασιλείου (BoE) εκτιμάται ότι θα καθυστερήσει να προβεί σε μειώσεις του βασικού της επιτοκίου (5,25%), ενώ παρακολουθεί στενά την αγορά εργασίας, αφού ανησυχεί ότι οι αυξήσεις των μισθών ενδέχεται να καθυστερήσουν την επιστροφή του πληθωρισμού στον στόχο του 2%. Τέλος, η ενίσχυση των δημοσιονομικών προσπαθειών είναι ουσιαστικής σημασίας, σε ένα περιβάλλον υψηλού δανεισμού και παγκόσμιας αβεβαιότητας.