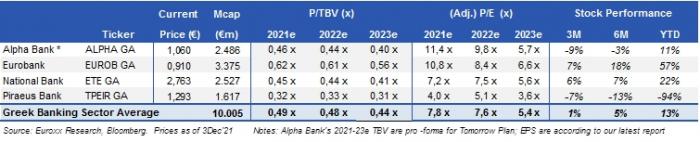

Με αξιοσημείωτη αύξηση των εσόδων από προμήθειες, ανατιμολόγηση καταθέσεων και νέες εκταμιεύσεις δανείων, οι ελληνικές τράπεζες υποστήριξαν την κερδοφορία τους στο 9μηνο του 2021, όπως σχολιάζει η Euroxx, σημειώνοντας επίσης ότι οι τράπεζες βρίσκονται σε πορεία εκπλήρωσης των στόχων τους για μείωση των μη εξυπηρετούμενων δανείων, ενώ οι ροές νέων NPE είναι μικρότερες από το αρχικά αναμενόμενο.

Όπως αναφέρει η χρηματιστηριακή, τα αποτελέσματα ήταν, σε γενικές γραμμές, σύμφωνα με τις εκτιμήσεις της. Τα κέρδη προ προβλέψεων (PPI) έδειξαν μεικτές τάσεις, αντανακλώντας την πίεση στα καθαρά έσοδα τόκων από την εξυγίανση των χαρτοφυλακίων, που εν μέρει αντισταθμίσθηκαν από τη σημαντική αύξηση εσόδων από προμήθειες και νέες δανειοδοτήσεις. Η ποιότητα του ενεργητικού βελτιώθηκε σε όλες τις τράπεζες, ενώ διατήρησαν υψηλή ρευστότητα και ισχυρή επάρκεια κεφαλαίων για να υποστηρίξουν την πιστωτική επέκταση.

Ειδικότερα,

- Η Alpha Bank δημοσίευσε μειωμένα κέρδη προ προβλέψεων κατά 16,4% στα 192 εκατ. ευρώ, εξαιτίας της μείωσης των καθαρών εσόδων από τόκους μετά την αποαναγνώριση της τιτλοποίησης Galaxy και παρά τη μείωση του λειτουργικού κόστους μετά την πώληση της Cepal. Η τράπεζα εμφάνισε ζημιές 181 εκατ. εξαιτίας των προβλέψεων για τις συναλλαγές Cosmos και Orbit (354 εκατ. ευρώ). Τα προσαρμοσμένα κέρδη, χωρίς να υπολογίζονται αυτές οι προβλέψεις, μειώθηκαν στα 85 εκατ. ευρώ έναντι 104 εκατ. ευρώ το δεύτερο τρίμηνο και ήταν ελαφρώς υψηλότερα από την πρόβλεψη της Euroxx. Ο σχηματισμός νέων NPE ήταν μικρός και αναθεωρήθηκαν προς το καλύτερο οι εκτιμήσεις για το 2021, όπως και για το κόστος ρίσκου, στα 0,1 δισ. και 90 μονάδες βάσης, αντίστοιχα (από 0,6 δισ. και 120 μ.β. προηγουμένως). Η αύξηση των δανείων διατήρησε τη δυναμική της, με την καθαρή πιστωτική επέκταση στα 0,8 δισ. ευρώ στο 9μηνο. Η τράπεζα βρίσκεται σε τροχιά εκπλήρωσης του στόχου για μείωση του δείκτη μη εξυπηρετούμενων δανείων στο 13% το 2021. Ο στόχος για το δείκτη βασικής κεφαλαιακής επάρκειας (CET1) το τρέχον έτος είναι περίπου 12%.

- Η Eurobank ανέφερε ότι η προσαρμοσμένη κερδοφορία του γ’ τριμήνου διαμορφώθηκε σε 103 εκατ. ευρώ, σε σύγκριση με 123 εκατ. ευρώ το β’ τρίμηνο λόγω της μείωσης των εσόδων από συναλλαγές και των καθαρών εσόδων από τόκους, που ξεπέρασε την αύξηση εσόδων από προμήθειες. Τα αποτελέσματα είναι σε γενικές γραμμές σύμφωνα με τις προβλέψεις της Euroxx. Mε την αποαναγνώριση της τιτλοποίησης Mexico, ο δείκτης NPE μειώθηκε στο 7,3% και είναι ο χαμηλότερος μεταξύ των ελληνικών τραπεζών. Ο δείκτης CET1 παραμένει υψηλός στο 13,3%. Η διοίκηση προβλέπει απόδοση κεφαλαίων (ROE) περίπου 10% το 2022 και ανακοίνωσε ότι θα αρχίσει συζητήσεις με τις εποπτικές αρχές σχετικά με διανομή μερίσματος το 2023.

- Η Εθνική ανακοίνωσε κέρδη μετά τους φόρους από συνεχιζόμενες δραστηριότητες ύψους 92 εκατ. ευρώ το γ’ τρίμηνο από 45 εκατ. το δεύτερο, με αύξηση των βασικών τραπεζικών εσόδων και μικρότερες ζημιές από συναλλαγές και προβλέψεις. Με τον υπολογισμό της αποαναγνώρισης της τιτλοποίησης Frontier, των αποτελεσμάτων από δραστηριότητες που διακόπτονται, τα ποσοστά της μειοψηφίας και άλλα, τα κέρδη μετά τους φόρους διαμορφώθηκαν σε 192 εκατ. ευρώ, έναντι 18 εκατ. το β’ τρίμηνο. Το βασικό PPI διαμορφώθηκε σε 196 εκατ. ευρώ, αυξημένο κατά 7,9% σε σχέση με το προηγούμενο τρίμηνο. Ο δείκτης κάλυψης NPE με προβλέψεις αυξήθηκε στο 70% το τρίτο τρίμηνο, καθώς συνεχίσθηκε η οργανική μείωση των μη εξυπηρετούμενων δανείων. Η κεφαλαιακή επάρκεια είναι η καλύτερη στον κλάδο και συνεχίζει να βελτιώνεται, φθάνοντας το 17,8% (CET1) και 19% (συνολικός δείκτης κεφαλαιακής επάρκειας), μετά το κλείσιμο της συναλλαγής Frontier. Γενικά, τα αποτελέσματα ήταν μεγαλύτερα από τις προβλέψεις της Euroxx.

- Η Τρ. Πειραιώς ανέφερε μειωμένες ζημιές από συνεχιζόμενες δραστηριότητες στα 635 εκατ. ευρώ (από 2,045 δισ. το β’ τρίμηνο), χάρη στη μείωση των επιβαρύνσεων από τις τιτλοποιήσεις Sunrise II και Sunshine σε σχέση με τις τιτλοποιήσεις Sunrise I, Vega και Phoenix το β’ τρίμηνο) και παρά τη μείωση της λειτουργικής κερδοφορίας, κυρίως ως αποτέλεσμα της αποαναγνώρισης των τιτλοποιήσεων Phoenix και Vega. Ο βασικός δείκτης κεφαλαιακής επάρκειας (CET1) διαμορφώθηκε σε 11.3%.