Ορατός αρχίζει να γίνεται ο φιλόδοξος, μέχρι πρόσφατα, στόχος της χώρας για την επάνοδο στην επενδυτική βαθμίδα των οίκων αξιολόγησης στις αρχές του 2021, μετά τη χθεσινή αναβάθμιση από τον οίκο Fitch, που είχε στοιχεία ευχάριστης έκπληξης, καθώς ο αμερικανικός οίκος αξιολόγησης δεν άλλαξε μόνο την προοπτική (outlook) του ελληνικού χρέους, αλλά ανέβασε τη βαθμολογία κατά ένα «σκαλοπάτι», στο BB, δηλαδή δύο θέσεις χαμηλότερα από την επενδυτική βαθμίδα του τριπλού "B" (investment grade).

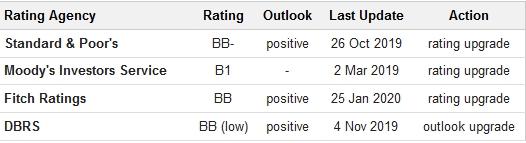

Η Fitch θα γίνει, σύμφωνα με όλες τις ενδείξεις, ο οίκος που θα προσφέρει στην Ελλάδα τη «χρυσή» αξιολόγηση investment grade. Όπως φαίνεται στον πίνακα, η Fitch δίνει, μετά τη χθεσινή αναβάθμιση, την υψηλότερη αξιολόγηση στην Ελλάδα, δύο θέσεις κάτω από την επενδυτική βαθμίδα και, ενώ όλοι οι οίκοι έχουν υιοθετήσει θετικό outlook, που σημαίνει ότι θα προχωρήσουν σε αναβαθμίσεις βραχυπρόθεσμα, η Fitch έχει τις μεγαλύτερες πιθανότητες να φέρει πρώτη τη χώρα μας στην επενδυτική βαθμίδα.

Πηγή: worldgovernmentbonds.com

Γιατί, όμως, είναι «χρυσή» η πρώτη αξιολόγηση επενδυτικής βαθμίδας από έναν από τους τους τέσσερις οίκους που αναγνωρίζει η Ευρωπαϊκή Κεντρική Τράπεζα; Σε ό,τι αφορά τη σχέση της χώρας και των ελληνικών τραπεζών με την Φρανκφούρτη, η πρώτη αναβάθμιση είναι καθοριστικής σημασίας, αφού ο κανονισμός της ΕΚΤ προβλέπει ότι, έστω και ένας οίκος αν κατατάσσει μια χώρα στην επενδυτική βαθμίδα, για την κεντρική τράπεζα αυτό σημαίνει ότι η χώρα αυτή έχει όλα τα προνόμια που προβλέπονται για τα κράτη - μέλη με επενδυτική βαθμίδα (ας μην ξεχνάμε ότι η Πορτογαλία για μεγάλη περίοδο μετά την έξοδο από το μνημόνιό της βασιζόταν μόνο σε μία αξιολόγηση από την DBRS για να κρατά την επενδυτική βαθμίδα).

Δηλαδή, αμέσως τα κρατικά ομόλογα θα ενταχθούν στο πρόγραμμα αγοράς ομολόγων της ΕΚΤ, με συνέπεια να αυξηθεί σημαντικά η ζήτησή τους και να πέσουν ακόμη χαμηλότερα οι αποδόσεις, ενώ οι ελληνικές τράπεζες θα ανακτήσουν αμέσως την πλήρη πρόσβασή τους στα χρηματοδοτικά εργαλεία της ΕΚΤ, αφού θα αρχίσουν να γίνονται δεκτά ως ενέχυρα τα κρατικά ομόλογα. Το χαμηλότερο κόστος δανεισμού θα διαχυθεί στο σύνολο της οικονομίας, δίνοντας ισχυρή ώθηση στην ανάπτυξη.

Πότε θα φθάσει η Ελλάδα, όμως, σε αυτή την εξαιρετικά σημαντική αναβάθμιση; Το πιθανότερο, πλέον, είναι ότι αυτό θα συμβεί πριν το τέλος του πρώτου εξαμήνου του 2021. Στα τέλη του προηγούμενου έτους, ο ανώτερος διευθυντής της Fitch, επικεφαλής του τμήματος αξιολόγησης χρέους δυτικοευρωπαϊκών κυβερνήσεων, Μισέλ Ναπολιτάνο, είχε τονίσει ότι θα είναι δύσκολο για την Ελλάδα να φθάσει στην επενδυτική βαθμίδα μέσα στο επόμενο 18μηνο, αλλά όχι αδύνατο. Μετά τη χθεσινή αναβάθμιση, αυτό το χρονοδιάγραμμα φαίνεται ρεαλιστικό.

Τα οφέλη από την επάνοδο της χώρας στον... παράδεισο της επενδυτικής βαθμίδας, από τον οποίο απομακρύνθηκε βίαια όταν ξέσπασε η κρίση, το 2009 - 2010 (μέχρι τότε, η Ελλάδα βρισκόταν όχι απλώς στην επενδυτική βαθμίδα, αλλά είχε φθάσει και στο "Α", δηλαδή στο υψηλότερο σκαλοπάτι) δεν εξαντλούνται μόνο στη μεγάλη μείωση του κόστους χρηματοδότησης δημόσιου και ιδιωτικού τομέα.

Συνολικότερα, η είσοδος στην επενδυτική βαθμίδα θα σηματοδοτήσει στους διεθνείς επενδυτές, είτε ενδιαφέρονται για έμμεσες επενδύσεις (μετοχές, ομόλογα), ή και για άμεσες επενδύσεις, ότι η Ελλάδα είναι πλέον ένας ασφαλής επενδυτικός προορισμός, διευκολύνοντας την αύξηση των εισροών επενδυτικών κεφαλαίων, που είναι πολύτιμα στην προσπάθεια της χώρας να ανεβάσει το μακροπρόθεσμο ρυθμό ανάπτυξης πάνω από το "ισχνό" 1% - 1,2%, όπου εκτιμάται ότι βρίσκεται σήμερα.

Βέβαια, η επενδυτική βαθμίδα από μόνη της δεν μπορεί να φέρει την ευημερία. Χρειάζεται η κυβέρνηση και οι παράγοντες του ιδιωτικού τομέα να αξιοποιήσουν τα κεφάλαια και τη ρευστότητα που θα απελευθερωθεί για... καλό σκοπό. Ας μην ξεχνάμε ότι η Ελλάδα είχε αξιολόγηση επενδυτικής βαθμίδας από τις αρχές της δεκαετίας του 2000 και τη διατήρησε τα πρώτα χρόνια μετά την είσοδο στην ευρωζώνη, αλλά η... χρυσή πιστωτική κάρτα δεν αξιοποιήθηκε με τον καλύτερο τρόπο από δημόσιο και ιδιωτικό τομέα και φθάσαμε στην κατάρρευση του 2009.

Πρώτο δείγμα: Η έκδοση των 15ετών ομολόγων

Η πρώτη θετική επίδραση που θα φανεί, τις αμέσως επόμενες ημέρες, από την αναβάθμιση σε "BB" αναμένεται ότι θα γίνει ορατή στην κοινοπρακτική έκδοση 15ετών ομολόγων, που ετοιμάζει ο Οργανισμός Διαχείρισης Δημοσίου Χρέους για την Τρίτη.

Σύμφωνα με τις εκτιμήσεις στελεχών της αγοράς, μετά την αναβάθμιση θα είναι αυξημένο το επενδυτικό ενδιαφέρον και αναμένεται να προσφερθούν περισσότερα από 10 δισ. ευρώ για την έκδοση των 2 - 2,5 δισ. ευρώ, με αποτέλεσμα να θεωρείται πλέον σίγουρο ότι θα επιτευχθεί ένας σημαντικός συμβολικός στόχος: να διατεθούν οι νέοι τίτλοι 15ετούς διάρκειας, η λήξη των οποίων τοποθετείται σε μια περίοδο σχετικά αβέβαιη για τη βιωσιμότητα το ελληνικού χρέους (μετά το 2030), με απόδοση χαμηλότερη από το 2%.