Επιτόκια Ευρώπης απολαμβάνουν τα εγχώρια νοικοκυριά και οι επιχειρήσεις, καθώς τα επιτόκια των επιχειρηματικών και στεγαστικών δανείων να διαμορφώνονται πολύ κοντά στο μέσο όρο της ευρωζώνης.

Η απόκλιση ελληνικών – ευρωπαϊκών επιτοκίων, που είχε διευρυνθεί πολύ στα χρόνια της κρίσης, χρόνο με το χρόνο μειώνεται και πλέον τα ελληνικά επιτόκια έχουν πλησιάσει πολύ τον μέσο όρο της Ευρώπης.

Μάλιστα η διαφορά του επιτοκίου δανεισμού των εγχώριων επιχειρήσεων σε σχέση με το μέσο όρο στην Ευρώπη διαμορφώνεται στο χαμηλότερο σημείο των τελευταίων 20 ετών επίπεδο που αποτελεί και ιστορικό ρεκόρ.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το κόστος δανεισμού των εγχώριων νοικοκυριών για την απόκτηση κατοικίας διαμορφώθηκε κατά μέσο όρο το 2024 σε 39 μονάδες βάσης (0,39%), δηλαδή 9μ.β. υψηλότερα έναντι του αντίστοιχου ευρωπαϊκού μέσου όρου.

Η διαφορά αυτή είχε διαμορφωθεί στις 45 μ.β. το 2023 και στις 104 μ.β. το 2022.

Αντίστοιχα η απόκλιση μεταξύ Ελλάδος και ζώνης του ευρώ ως προς το μέσο κόστος δανεισμού των επιχειρήσεων το 2024 περιορίστηκε στις 69 μονάδες βάσης, από 118 μ.β. το 2023 και 147 μ.β. το 2022.

Μάλιστα η μείωση της διαφοράς των επιτοκίων έχει συνεχιστεί το 2025, καθώς σύμφωνα με τα στοιχεία της ΕΚΤ τον περασμένο Φεβρουάριο το μέσο επιτόκια δανεισμού για αγορά κατοικίας στην Ελλάδα διαμορφώθηκε στο 3,62% έναντι 3,33% στην Ευρωζώνη, με τη διαφορά να συρρικνώνεται στις 29 μ.β.

Αξίζει να σημειωθεί ότι τα επιτόκια στεγαστικών στην Ελλάδα (3,62%) έχουν ελάχιστη διαφορά έναντι των αντίστοιχων της Γερμανίας (3,59%) και της Ολλανδίας (3,57%) και είναι αισθητά καλύτερα χωρών όπως η Σλοβενία (3,85%) και η Κύπρος (4,25%).

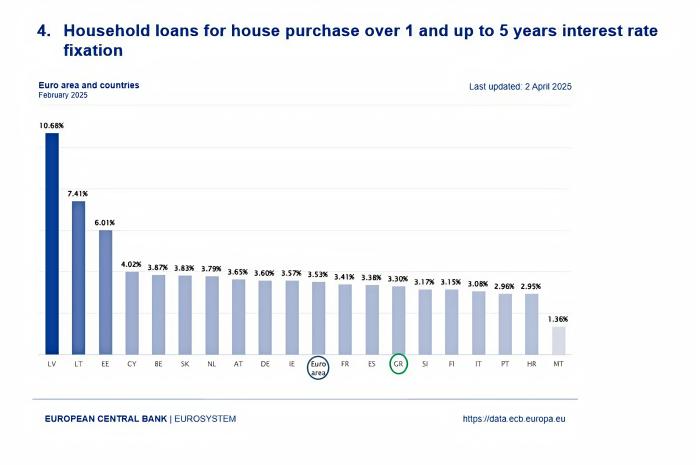

Στα στεγαστικά σταθερού επιτοκίου από 1 έως 5 χρόνια α ελληνικά νοικοκυριά απολαμβάνουν μέσο επιτόκιο 3,3% σημαντικά χαμηλότερο του μ.ο. της ευρωζώνης που είναι 3,53%, με τα «ελληνικά» επιτόκια να είναι χαμηλότερα των τραπεζών της Γαλλίας, της Ισπανίας, της Γερμανίας, της Ολλανδίας, της Αυστρίας, της Κύπρου κ.α.

Στελέχη τραπεζών επισημαίνουν στο BD ότι, παρά τη σχετική κριτική που διατυπώνεται για τις τράπεζες, τα επιτόκια δανεισμού διαμορφώνονται σε πολύ χαμηλά επίπεδα, επίπεδα που δεν ανταποκρίνονται στην πραγματική κατάσταση της οικονομίας.

Σημειώνουν ότι στα στεγαστικά δάνεια οι εξαιρετικά αργές και ακριβές διαδικασίες αναγκαστικής εκτέλεσης, κάτι που δεν ισχύει σε άλλες ευρωπαϊκές χώρες, θα δικαιολογούσε αισθητά υψηλότερα επιτόκια για τα στεγαστικά.

Αντίστοιχα στις επιχειρήσεις σημειώνουν ότι ακόμα και στις μικρές και μεσαίες επιχειρήσεις, όπου επικεντρώνεται κυρίως η κριτική, τα επιτόκια που απολαμβάνουν είναι ελκυστικά για τα ευρωπαϊκά δεδομένα.

Όπως σημειώνουν, ακόμα και μεσαίες ελληνικές εταιρείες θα είχαν πολύ δυσμενέστερη αντιμετώπιση από μια τράπεζα στην Ολλανδία, τη Γερμανία ή τη Γαλλία, καθώς το πιστωτικό τους προφίλ θα δικαιολογούσε υψηλότερο επιτόκιο από αυτό που έχουν στην Ελλάδα.

Η εικόνα των επιτοκίων στεγαστικών δανείων σταθερού επιτοκίου από 1 έως 5 χρόνια

Ανταγωνιστική η τραπεζική αγορά

Τα δεδομένα της ΤτΕ και της ΕΚΤ δείχνουν ότι παρά την μεγάλη μείωση του αριθμού τραπεζών την προηγούμενη δεκαετία λόγω της κρίσης, σε επίπεδο επιτοκίων χορηγήσεων η εγχώρια τραπεζική αγορά λειτουργεί ιδιαίτερα ανταγωνιστικά.

Τα στοιχεία ανατρέπουν επίσης την παγιωμένη αίσθηση που επικρατεί στην κοινωνία, αίσθηση που υποδαυλίζεται συχνά από δηλώσεις πολιτικών, για τον περιορισμένο ανταγωνισμό στην εγχώρια τραπεζική αγορά.

Αξιοσημείωτο επίσης το γεγονός ότι η εικόνα αυτή διαμορφώνεται κόντρα στην κριτική που διατυπώνεται για τις «κλειστές» αγορές στην Ελλάδα και το υψηλό κόστος που συνεπάγεται αυτό για την οικονομία

Το… χάος στα επιτόκια καταθέσεων

Αντίθετη με την ιδιαίτερα ανταγωνιστική εικόνα που σχηματίζεται στα επιτόκια χορηγήσεων είναι η κατάσταση στα επιτόκια καταθέσεων.

Σύμφωνα με τα στοιχεία της ΕΚΤ στις καταθέσεις όψεως το μέσο επιτόκιο στην Ελλάδα διαμορφώνεται στο… 0,03% έναντι 0,32% στην ευρωζώνη.

Καλύτερη είναι η εικόνα στις καταθέσεις προθεσμίας, όπου το μέσο επιτόκιο στην Ελλάδα διαμορφώνεται σε 1,5% έναντι 2,19% στην Ευρώπη.

Η εικόνα των επιτοκίων στις καταθέσεις όψεως, Φεβρουάριος 2025

Ωστόσο η εικόνα αυτή είναι αποτέλεσμα ευρύτερων δομικών προβλημάτων της οικονομίας και του μεγάλου αποθέματος καταθέσεων.

Στο τέλος του περασμένου Φεβρουαρίου οι καταθέσεις του ιδιωτικού τομέα διαμορφώθηκαν στα 197 δισ. ευρώ, ενώ τα δάνεια στα 122 δισ. ευρώ. Δηλαδή υπήρχε ένα πλεόνασμα καταθέσεων ύψους 75 δισ. ευρώ.

Οι λιμνάζουσες καταθέσεις είναι τόσο μεγάλες, που οι τράπεζες δεν έχουν κανένα λόγο να πληρώνουν υψηλότερο επιτόκιο για τις καταθέσεις. Αντίθετα, μέσω των χαμηλών επιτοκίων, επιδιώκουν να στρέψουν τη ρευστότητα των πολιτών σε επενδυτικά προϊόντα.

Το βασικό πρόβλημα στην οικονομία είναι ότι οι τράπεζες δεν μπορούν να μετασχηματίσουν τις καταθέσεις σε δάνεια για μια σειρά λόγων που συνδέονται κυρίως με δομικά προβλήματα της οικονομίας.

Ένας βασικός λόγος για τις χαμηλές δανειοδοτήσεις είναι ότι ένα μεγάλο μέρος του πληθυσμού είχε βρεθεί στις λίστες της Τειρεσίας και παραμένει εκτός τραπεζικούς συστήματος.

Επίσης τα στοιχεία της ΑΑΔΕ σκιαγραφούν εκτεταμένη φοροδιαφυγή στους ελεύθερους επαγγελματίες καθώς ένα μεγάλο μέρος δηλώνει χαμηλά εισοδήματα, κάτω των 10.000 ετησίως με αποτέλεσμα να μην πληρούν τα στοιχειώδη πιστοληπτικά κριτήρια για την λήψη δανείου.