«Παράθυρο» ευκαιρίας για βιώσιμες ρυθμίσεις δανείων με ενέχυρο κύριας κατοικίας ανοίγει το κρατικό πρόγραμμα «Γέφυρα» για επιδότηση δόσεων, καθώς οι τράπεζες συνδυάζουν αυτή την έκτακτη παροχή με ευνοϊκά σχέδια ρύθμισης, που περιλαμβάνουν ακόμη και μικρό «κούρεμα» στο κεφάλαιο του δανείου, με στόχο να μεταφέρουν όσο το δυνατόν περισσότερα «κόκκινα» δάνεια στην κατηγορία των εξυπηρετούμενων.

Ένα αντικειμενικό πρόβλημα που υπάρχει, πάντως, είναι ότι τα χρονικά περιθώρια για να ολοκληρωθούν επιτυχώς αυτές οι ρυθμίσεις δεν είναι μεγάλα. Το πρόγραμμα «Γέφυρα», ως γνωστόν, έχει έκτακτο χαρακτήρα και οι αιτήσεις από τους δανειολήπτες πρέπει να υποβληθούν έως τις 30 Σεπτεμβρίου 2020 στην ψηφιακή πλατφόρμα της Ειδικής Γραμματείας Διαχείρισης Ιδιωτικού Χρέους, η οποία άρχισε τη λειτουργία της στις 3 Αυγούστου. Έτσι, τράπεζες και δανειολήπτες θα πρέπει να κάνουν ένα «σπριντ» για να επωφεληθούν από αυτή την ευκαιρία, που μπορεί να οδηγήσει σε αμοιβαίως επωφελής ρυθμίσεις.

Η κεντρική ιδέα του σχεδίου είναι προσφερθεί ένα «καρότο» στους «κόκκινους» δανειολήπτες από την κυβέρνηση, προκειμένου να ρυθμίσουν τα δάνειά τους. Η επιδότηση δόσης ρυθμισμένων δανείων για 9 μήνες, σε ποσοστό 30% - 80%, προσφέρει μια σημαντική ελάφρυνση για την εκκίνηση της εξυπηρέτησης του «κόκκινου» δανείου στο δανειολήπτη, ενώ μεγάλη σημασία για να γίνει δεκτή μια ρύθμιση έχει η πρόταση που θα κάνει η πλευρά της τράπεζας, λαμβάνοντας υπόψη την πραγματική εισοδηματική και περιουσιακή κατάσταση του δανειολήπτη.

Οι τράπεζες, έχοντας ήδη καλύψει τα «κόκκινα» δάνεια με σημαντικές προβλέψεις, έχουν περιθώρια να προσφέρουν ρυθμίσεις που εξυπηρετούν τους δανειολήπτες. Για παράδειγμα, η Εθνική Τράπεζα, που έχει και το μεγαλύτερο μερίδιο στα δάνεια πρώτης κατοικίας, προσφέρει από καιρό, μέσω του προγράμματος split & settle, τη δυνατότητα να «σπάσει» ένα δάνειο σε δύο κομμάτια (80% - 20%) και, εφόσον εξυπηρετηθεί από το δανειολήπτη το μεγαλύτερο μέρος του δανείου (80%) να διαγράφεται στη λήξη το υπόλοιπο.

Ποια είναι η διαδικασία

Υπενθυμίζεται ότι το πρόγραμμα «Γέφυρα» έχει μια αυτοματοποιημένη διαδικασία έγκρισης επιδότησης για τα εξυπηρετούμενα δάνεια με ενέχυρο κύριας κατοικίας, αλλά για τα «κόκκινα» δάνεια της ίδιας κατηγορίας η επιδότηση δίνεται μόνο με τον όρο ότι ο δανειολήπτης θα έχει καταλήξει προηγουμένως σε μια συμφωνία με την τράπεζα για τη ρύθμιση του δανείου.

Αυτός ήταν ένας όρος στον οποίο είχαν επιμείνει οι τράπεζες τους προηγούμενους μήνες, κατά τη διαπραγμάτευση με το υπουργείο Οικονομικών για τους όρους του νέου προγράμματος, ενώ ιδιαίτερη έμφαση σε αυτό τον όρο έδωσαν και οι ευρωπαϊκοί Θεσμοί, που τόνιζαν ότι μια επιδότηση άνευ όρων σε «κόκκινους» δανειολήπτες θα επιδρούσε αρνητικά στην κουλτούρα πληρωμών.

Ειδικότερα, όπως τονίζεται στον οδηγό που εξέδωσε η Γραμματεία Ιδιωτικού Χρέους για το πρόγραμμα «Γέφυρα»,

- Εφόσον το δάνειο είναι μη εξυπηρετούμενο, τότε η αίτηση διαβιβάζεται ηλεκτρονικά στις εμπλεκόμενες τράπεζες, οι οποίες καλούν το δανειολήπτη για να προσκομίσει τυχόν πρόσθετα απαιτούμενα δικαιολογητικά (π.χ. πιστοποιητικό βαρών). Ο δανειολήπτης θα πρέπει να τα προσκομίσει εντός 15 ημερών.

- Στη συνέχεια οι τράπεζες παρέχουν μία ή περισσότερες εναλλακτικές προτάσεις ρύθμισης οφειλών, εντός 30 ημερών. Ο δανειολήπτης έχει το δικαίωμα να δεχθεί ή να απορρίψει τη ρύθμιση αυτή.

- Η ρύθμιση αυτή πρέπει να είναι μακροπρόθεσμη και βιώσιμη, δηλαδή να μπορεί να την εξυπηρετήσει ο δανειολήπτης, σύμφωνα με τις παρούσες οικονομικές του δυνατότητες. Για να λάβει την επιδότηση, θα πρέπει να έχει συμφωνήσει σε μια ρύθμιση σε συνεργασία με την τράπεζα και να υπογράψει τη σχετική σύμβαση έως 31/12/2020.

Δεν σταματούν οι πλειστηριασμοί από τρίτους πιστωτές

Ένα άλλο σημαντικό στοιχείο του προγράμματος που πρέπει να έχουν υπόψη όσοι έχουν «κόκκινα» δάνεια και θέλουν να υποβάλουν αίτηση είναι ότι δεν παρέχει γενική προστασία από τα μέτρα αναγκαστικής είσπραξης (κατασχέσεις, πλειστηριασμούς).

Όπως σημειώνεται στον ίδιο οδηγό,

- Εφόσον ρυθμίσει ο δανειολήπτης το δάνειό του, σε συνεργασία με την τράπεζα, και πληρώνει κανονικά το ποσό της μηνιαίας δόσης που δεν καλύπτεται από το Κράτος, τότε η εν λόγω τράπεζα διακόπτει κατασχέσεις και πλειστηριασμό.

- Ωστόσο, οι υπόλοιποι πιστωτές στους οποίους δεν πληρώνει τις οφειλές του, δύνανται να προβούν ή να συνεχίζουν τη διενέργεια μέτρων αναγκαστικής εκτέλεσης και για τον σκοπό αυτό θα πρέπει να προβεί σε ρύθμιση οφειλών μαζί τους.

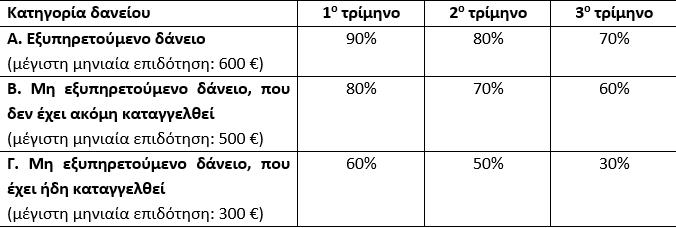

Επιδότηση για τρία τρίμηνα

Το κράτος, επιδοτεί για τρία τρίμηνα, τη μηνιαία δόση του δανείου, με το ποσοστό επιδότησης να είναι μεγαλύτερο (έως 90%) για τα εξυπηρετούμενα, να μειώνεται στα μη εξυπηρετούμενα που δεν έχουν καταγγελθεί και ακόμη περισσότερο στα μη εξυπηρετούμενα που έχουν ήδη καταγγελθεί:

Ο δανειολήπτης θα πρέπει να πληρώνει κάθε μήνα το υπόλοιπο ποσό της δόσης δανείου, που δεν το καλύπτει το κράτος. Μετά τη λήξη της επιδότησης, θα πρέπει να πληρώνει ολόκληρη τη μηνιαία δόση του δανείου, για χρονικό διάστημα 6-18 μήνες, ανάλογα με την κατηγορία του δανείου, αλλιώς θα πρέπει να επιστρέψει την κρατική επιδότηση.

Με το πρόγραμμα επιδοτούνται όλα τα είδη δανείου, στεγαστικά, καταναλωτικά και επιχειρηματικά, που βαρύνουν την πρώτη κατοικία. Δεν επιδοτούνται τα δάνεια που λήφθηκαν με κρατική εγγύηση (π.χ. πυρόπληκτων, σεισμόπληκτων κ.α.) ή που ήδη επιδοτούνται στο πλαίσιο άλλου προγράμματος (π.χ. Οργανισμού Εργατικής Κατοικίας – ΟΕΚ, Ν. 4605/2019) προς αποφυγή διπλής ενίσχυσης, κάτι που απαγορεύεται από το ευρωπαϊκό θεσμικό πλαίσιο.