Την πλήρη αποτυχία του ελληνικού θεσμικού πλαισίου για τις πτωχεύσεις, που δεν επιτρέπει την εκκαθάριση των μη βιώσιμων επιχειρήσεων, με αποτέλεσμα να κρατιούνται στη ζωή σαν ζόμπι και να απορροφούν πολύτιμους πόρους της οικονομίας, επιβεβαιώνουν και τα νεότερα στοιχεία για τον αριθμό των πτωχεύσεων του 2019, που δείχνουν ότι η πτώχευση αποτελεί... είδος υπό εξαφάνιση.

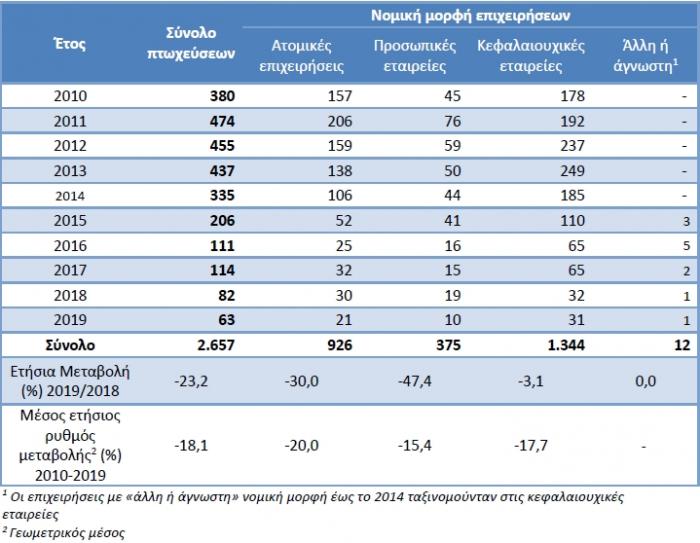

Σύμφωνα με τα στοιχεία που έδωσε στη δημοσιότητα η ΕΛΣΤΑΤ, το 2019 ήταν η δεύτερη κατά σειρά χρονιά όπου ο αριθμός των καταγεγραμμένων πτωχεύσεων ήταν μικρότερος των 100, σε μια οικονομία με δεκάδες χιλιάδες επιχειρήσεις που παραμένουν μεταξύ φθοράς και αφθαρσίας, οι περισσότερες φέροντας τα βάρη της δεκαετούς κρίσης που προηγήθηκε. Είναι χαρακτηριστικό ότι το 2019 οι πτωχεύσεις έπεσαν σε 62, έναντι 82 το 2018 και ενώ το 2007, που ήταν ο τελευταίος καλός χρόνος για την οικονομία πριν τη μεγάλη κρίση είχαν καταγραφεί περισσότερες από 500 πτωχεύσεις.

Όπως αναφέρει η ΕΛΣΤΑΤ, το 2019 οι κηρυχθείσες πτωχεύσεις παρουσίασαν μείωση κατά 23,2%:

- Ο μέσος ετήσιος ρυθμός μεταβολής για την περίοδο 2010 – 2019 παρουσιάζει μείωση κατά 18,1%.

- Ως προς τη νομική μορφή των επιχειρήσεων που πτώχευσαν, από την ανάλυση των στοιχείων του χρονικού διαστήματος 2010 – 2019, παρατηρείται μείωση των πτωχεύσεων με μέσο ετήσιο ρυθμό μεταβολής 20,0% στις ατομικές επιχειρήσεις, 15,4% στις προσωπικές εταιρείες και 17,7% στις κεφαλαιουχικές εταιρείες.

- Οι περισσότερες πτωχεύσεις πραγματοποιήθηκαν στον τομέα του χονδρικού και λιανικού εμπορίου – επισκευής μηχανοκίνητων οχημάτων και μοτοσυκλετών, με ποσοστό 38,1%, ενώ ακολουθούν ο τομέας της μεταποίησης με 23,8%, ο τομέας των δραστηριοτήτων υπηρεσιών παροχής καταλύματος και υπηρεσιών εστίασης με 15,9% και ο τομέας των κατασκευών με 6,3%.

Η εξαφάνιση των πτωχεύσεων

Θεωρητικά, θα μπορούσε να ειπωθεί ότι η μείωση των πτωχεύσεων είναι ένα καλό σημάδι για την πορεία της οικονομίας, αν αντανακλούσε μια πραγματικά καλή πορεία των επιχειρήσεων, που καθιστά περιττή, εκτός ελάχιστων περιπτώσεων, την πτώχευση.

Στην πραγματικότητα, όμως, η εξαφάνιση των πτωχεύσεων δεν είναι αποτέλεσμα της καλής υγείας των επιχειρήσεων, καθώς είναι γνωστό ότι η ελληνική επιχειρηματικότητα βρέθηκε σε δεινή θέση στη διάρκεια της προηγούμενης κρίσης και δεν έχει απαλλαγεί ακόμη από αυτά τα βάρη, καθώς είναι τεράστιος ο αριθμός επιχειρήσεων με τεράστια χρέη που δεν εξυπηρετούνται κανονικά (σε Δημόσιο, ταμεία, τράπεζες, εργαζομένους, προμηθευτές) και με ισολογισμούς που απέχουν πολύ από το να χαρακτηρίζονται ως υγιείς.

Το γεγονός ότι μειώθηκαν δραστικά τη διετία 2018 - 2019, όπου αναμενόταν και τελικά συνέβη η έξοδος της χώρας από το πρόγραμμα του μνημονίου και η οικονομία ανέκαμπτε, φαίνεται πως αντανακλά την επιλογή των επιχειρηματιών να προσπαθήσουν να... κλωτσήσουν τον κουβά λίγο παρακάτω, αποφεύγοντας τις πτωχευτικές διαδικασίες, με την ελπίδα ότι η βελτίωση των οικονομικών συνθηκών θα τους επέτρεπε να εξυγιάνουν τις εταιρείες τους. Η κρίση που άρχισε φέτος διαψεύδει αυτές τις ελπίδες.

Το σοβαρότερο πρόβλημα που εμποδίζει τη λειτουργία των πτωχεύσεων ως εξυγιαντικού μηχανισμού του επιχειρηματικού τομέα, και το οποίο η κυβέρνηση ελπίζει να λύσει από το 2021 με το νέο πτωχευτικό πλαίσιο που ψηφίσθηκε πρόσφατα, είναι ότι θεσμικό πλαίσιο για την πτώχευση ήταν κατ' εξοχήν αναποτελεσματικό και το μόνο που μπορούσε να εγγυηθεί ήταν ότι οι πιστωτές θα ανακτούσαν, ύστερα από χρόνια, ελάχιστα ποσά από τις απαιτήσεις τους, ενώ ο επιχειρηματίας θα έβγαινε από τη διαδικασία στιγματισμένος, χωρίς δυνατότητα γρήγορης επανόδου στην οικονομική ζωή.

Προβληματικό θεσμικό πλαίσιο

Το πρόβλημα με την πτωχευτική νομοθεσία και την εφαρμογή της είχε δημιουργήσει σοβαρούς «πονοκεφάλους» και στα στελέχη της τρόικας, στα χρόνια που επιτηρούσαν την ελληνική οικονομία. Σε ειδική έκθεση που είχε δημοσιεύσει τον Ιανουάριο του 2017 το Διεθνές Νομισματικό Ταμείο, τονιζόταν ότι:- Η πτωχευτική νομοθεσία δεν αξιοποιείται επαρκώς. Παρότι πρόσφατες μεταρρυθμίσεις βελτίωσαν το πλαίσιο, εξακολουθεί να είναι αποσυνδεδεμένος ο σχεδιασμός του συστήματος από την πρακτική του εφαρμογή, καθώς το πλαίσιο εξακολουθεί να είναι περίπλοκο και ακριβό, λαμβανομένου υπόψη ότι το 96,7% των ελληνικών επιχειρήσεων είναι μικρές και είναι αυτές που έχουν τα σοβαρότερα προβλήματα με την εξυπηρέτηση του χρέους τους.

- Τα επίσημα στοιχεία δείχνουν ότι ο αριθμός των υποθέσεων πτώχευσης δεν έχει σχέση με τη σοβαρή πίεση που έχουν υποστεί οι ελληνικές επιχειρήσεις, με τις υποθέσεις πτωχεύσεων να έχουν μειωθεί στη διάρκεια της κρίσης, συγκριτικά με την προ της κρίσης περίοδο.

- Αυτό μπορεί να εξηγηθεί από το γεγονός ότι τα επίσημα στατιστικά καταγράφουν μόνο τις επίσημες διαδικασίες πτώχευσης και όχι τις προ-πτωχευτικές διαδικασίες, που είναι πιο διαδεδομένες, αλλά κυρίως αξιοποιούνται από τις επιχειρήσεις ως ευκαιρίες για να σταματήσουν τις ενέργειες των πιστωτών και να κερδίσουν λίγο χρόνο για να «αναπνεύσουν».

- Επιπρόσθετα, η πτωχευτική διαδικασία είναι εξαιρετικά αναποτελεσματική. Για παράδειγμα, τους τρεις πρώτους μήνες του 2016, το Πρωτοδικείο Αθηνών – το μεγαλύτερο δικαστήριο στην Ελλάδα – είχε καταχωρημένες μόνο 16 αιτήσεις πτώχευσης. Δεν υπάρχει, εξάλλου, απόθεμα υποθέσεων που δεν έχουν εκδικασθεί. Όσες μένουν στα δικαστήρια είναι αυτές όπου δεν υπάρχουν στοιχεία ενεργητικού για ρευστοποίηση.

- Η έλλειψη αξιοποίησης της πτωχευτικής διαδικασίας υποδεικνύει το παράδοξο γεγονός ότι, ενώ υπάρχει μεγάλος αριθμός επιχειρήσεων με χρέη, που είναι στην πραγματικότητα αφερέγγυες, αυτές κατά κανόνα μένουν εκτός πτωχευτικού συστήματος, ενώ ο πτωχευτικός νόμος εφαρμόζεται μόνο για λίγες περιπτώσεις εκκαθάρισης επιχειρήσεων, που τελικά ολοκληρώνεται ύστερα από μακρά διαδικασία, η οποία μπορεί να κρατήσει έως και 10 χρόνια, αφήνοντας ελάχιστες ή και καθόλου πληρωμές στους πιστωτές.

- Ως αποτέλεσμα των παραπάνω, το πτωχευτικό σύστημα δεν είναι σε θέση να επιτελέσει τη βασική οικονομική του λειτουργία, δηλαδή να προσφέρει στους πιστωτές τα πιο αποτελεσματικά μέσα ανάκτησης οφειλών, ώστε να διατηρούνται στη ζωή οι πραγματικά βιώσιμες επιχειρήσεις και να εκκαθαρίζονται οι μη βιώσιμες και να διατίθενται οι πόροι στις πιο παραγωγικές χρήσεις.

Τα «ζόμπι» απορροφούν τεράστιους πόρους

Το πρόβλημα των επιχειρήσεων – ζόμπι, που λειτουργούν χωρίς να είναι βιώσιμες και απορροφούν πόρους, οι οποίοι θα μπορούσαν να διατεθούν σε υγιείς επιχειρήσεις, έχει επισημάνει και ο διοικητής της Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας.

Ο κ. Στουρνάρας έχει τονίσει ότι οι υπερχρεωμένες, προβληματικές εταιρείες εμποδίζουν την προσέλκυση των επενδύσεων που χρειάζεται επειγόντως και σε μεγάλες δόσεις η ελληνική οικονομία. Ο μεγάλος όγκος προβληματικών δανείων καθυστερεί τις αναδιαρθρώσεις επιχειρήσεων και μειώνει τη δυνατότητα των βιώσιμων εταιρειών να χρηματοδοτήσουν νέα επενδυτικά σχέδια.

Σύμφωνα με έρευνα του ΟΟΣΑ, την οποία είχε επικαλεσθεί ο κ. Στουρνάρας, όταν οι μη βιώσιμες επιχειρήσεις απορροφούν μεγάλα κεφάλαια, τότε η μέση βιώσιμη επιχείρηση περιορίζει τη δική της επενδυτική δραστηριότητα.

Προσομοιώσεις που έγιναν από τον ΟΟΣΑ υποδεικνύουν ότι, αν μειωθεί το μερίδιο του κεφαλαίου που απορροφούν οι εταιρείες - ζόμπι στο χαμηλότερο επίπεδο των χωρών του ΟΟΣΑ, αυτό θα μπορούσε να συσχετισθεί με μια αύξηση επενδύσεων από τη μέση βιώσιμη επιχείρηση κατά 4,7% και να επιταχυνθεί η προσπάθεια για πιο παραγωγική αξιοποίηση του κεφαλαίου.