Επιζήμια για την αγορά ακινήτων και για τις ίδιες τις τράπεζες θα ήταν μια προσπάθεια μαζικής εκποίησης κατασχεμένων ακινήτων, προειδοποιεί ο γερμανικός οίκος πιστοληπτικής αξιολόγησης Scope, ο οποίος συνιστά στις εταιρείες διαχείρισης απαιτήσεων, που θα αναλάβουν να «κυνηγήσουν» τους οφειλέτες «κόκκινων» δανείων που θα τιτλοποιηθούν, να επιδιώξουν ρυθμίσεις των οφειλών ακόμη και με «κούρεμα», προκειμένου να μεγιστοποιήσουν τις ανακτήσεις.

Καθώς το τραπεζικό σύστημα της Ελλάδας ετοιμάζεται για τιτλοποιήσεις δανείων πολλών δισεκατομμυρίων ευρώ, με την υποστήριξη και του Δημοσίου, που θα προσφέρει εγγυήσεις στα καλύτερα κομμάτια αυτών των τιτλοποιήσεων, η Scope τονίζει σε έκθεσή της ότι έχουν βελτιωθεί μεν οι συνθήκες για να προχωρήσουν αυτές οι συναλλαγές, ώστε να «καθαρίσουν» ταχύτερα οι τραπεζικοί ισολογισμοί, αλλά εξακολουθούν να υπάρχουν ειδικοί παράγοντες κινδύνου στην Ελλάδα, που περιπλέκουν αυτή την προσπάθεια αντιμετώπισης των προβληματικών δανείων.

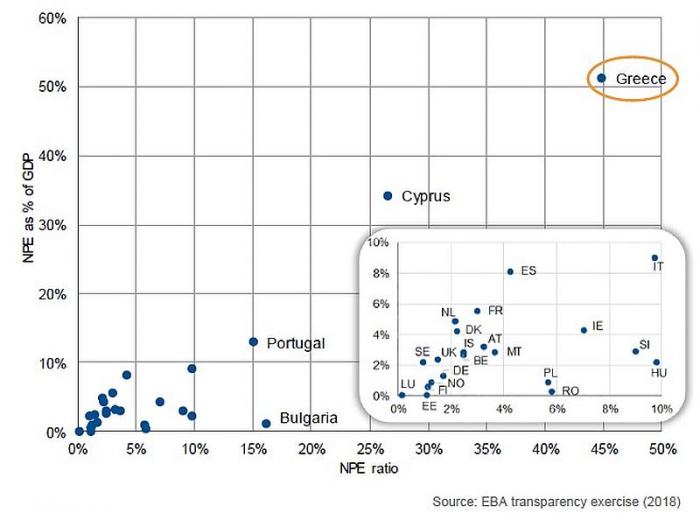

Τα «κόκκινα» δάνεια ως ποσοστό του ΑΕΠ

Ειδικά σε ό,τι αφορά τα δάνεια με ενέχυρο κατοικίες, η Scope προχωρά σε μια ενδιαφέρουσα ανάλυση, που καταδεικνύει ότι η μαζική ρευστοποίηση ενεχύρων, δηλαδή οι πλειστηριασμοί κατοικιών, «είναι πιθανό να αποδώσει πιο φτωχά αποτελέσματα ακόμη και από ιδιαίτερα γενναιόδωρα κουρέματα των δανείων με βάση συμφωνίες αναδιάρθρωσης, επειδή η ρευστοποίηση ενεχύρων έχει πολύ σοβαρά μειονεκτήματα, που θα διαβρώσουν σημαντικά την παρούσα αξία των μη εξυπηρετούμενων δανείων».

Σε απλούστερα ελληνικά, ο κίνδυνος που επισημαίνει ο γερμανικός οίκος είναι να μην απορροφηθούν ομαλά οι κατοικίες που θα βγαίνουν σε πλειστηριασμό από την αγορά, να διατεθούν σε πολύ χαμηλές τιμές, να συμπιεστούν συνολικά οι τιμές των ακινήτων και, τελικά, αυτό να μειώσει την αξία των μη εξυπηρετούμενων δανείων που θα έχουν μείνει στα χαρτοφυλάκια των τραπεζών, προκαλώντας τους νέες ζημιές.

Σύμφωνα με την Scope τρία είναι τα μεγάλα προβλήματα στη ρευστοποίηση ενεχύρων στην Ελλάδα:

1. Υπερπροσφορά: Τα στεγαστικά δάνεια που δεν εξυπηρετούνται αντιστοιχούν σε πολύ υψηλό ποσοστό του ΑΕΠ, περίπου 15%. Αυτό σημαίνει ότι, αν διατεθούν στην αγορά μεγάλο μέρος από τα ακίνητα που αποτελούν την εξασφάλιση αυτών των δανείων, θα χρειασθεί να πουληθούν με πολύ μεγάλα ποσοστά έκπτωσης.

2. Τα υψηλά κόστη διεκπεραίωσης των διαδικασιών πλειστηριασμού θα εξανεμίσουν ένα μέρος των εσόδων που θα λάμβαναν οι επενδυτές των τιτλοποιήσεων, καθώς είναι πιθανό ένα μέρος των εσόδων να κατευθυνθούν και σε άλλους πιστωτές, πέραν των εξασφαλισμένων πιστωτών πρώτης βαθμίδας (π.χ.: στον πλειστηριασμό μπορεί να αναγγελθεί το Δημόσιο για φορολογικές οφειλές).

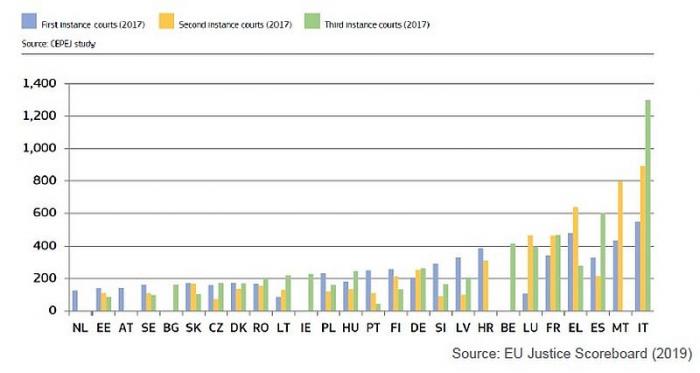

3. Οι μεγάλες καθυστερήσεις των διαδικασιών εκτέλεσης πλειστηριασμών στην Ελλάδα, που έχει την τέταρτη χειρότερη επίδοση στην Ευρώπη, θα μειώσουν περαιτέρω τα ποσοστά ανάκτησης οφειλών.

Χρόνοι έκδοσης δικαστικών αποφάσεων στους τρεις βαθμούς Δικαιοσύνης (ημέρες)

Φτωχές προοπτικές ανάκτησης

Εξηγώντας περαιτέρω αυτά τα ιδιαίτερα προβλήματα της διαχείρισης προβληματικών δανείων στην Ελλάδα, η Scope σημειώνει ότι οι προοπτικές ανάκτησης είναι φτωχές, καθώς οι οφειλέτες εξακολουθούν να έχουν αρνητική καθαρή θέση, δηλαδή οι οφειλές τους ξεπερνούν την αξία των κατοικιών. Οι τιμές των κατοικιών μειώθηκαν κατά 43% από το 2008 ως το 2017. Όπως υπολογίζει η Scope, το ύψος των μη εξυπηρετούμενων δανείων ξεπερνά κατά 15% - 20% την αξία των κατοικιών.

Σε ό,τι αφορά την υπερπροσφορά, τονίζεται ότι τα NPL των τεσσάρων συστημικών τραπεζών ανέρχονται σε 26,5 δισ. ευρώ, δηλαδή σε 15% του ΑΕΠ. Αυτό σημαίνει ότι η αγορά ακινήτων θα χρειαζόταν να απορροφήσει εκατοντάδες χιλιάδες κατοικιών, αν επιλεγεί ως βασική στρατηγική η ρευστοποίηση ενεχύρων.

Από τα χαμηλά του 2017, η αγορά ακινήτων έχει σημειώσει μια άνοδο τιμών κατά 9,5%, κυρίως λόγω ζήτησης από το εξωτερικό, η οποία επικεντρώθηκε στην Αθήνα και σε τουριστικές περιοχές. Όμως, αυτή η άνοδος των τιμών δεν είναι αρκετή για να προσφέρει ασφάλεια, σε περίπτωση μαζικών ρευστοποιήσεων ενεχύρων, προειδοποιεί η Scope.

Επίσης, όπως τονίζει, μεγάλο πρόβλημα είναι και το γεγονός ότι η αγορά παραμένει πολύ «ρηχή». Το σύνολο των συναλλαγών αυξήθηκε το 2018 σε 168.000 από 70.000 το 2017, αλλά παραμένει χαμηλό για να αντέξει η αγορά δεκάδες χιλιάδες πλειστηριασμούς. Σύμφωνα με στοιχεία της ΕΛΣΤΑΤ, μέχρι το τέλος τρίτου τριμήνου 2019 είχαν αναγγελθεί περίπου 15.000 ηλεκτρονικοί πλειστηριασμοί.

Περιορισμένη ζήτηση, «στριμωγμένα» νοικοκυριά

Στο άμεσο μέλλον προβλέπεται ότι η εγχώρια ζήτηση για ακίνητα θα παραμείνει περιορισμένη, λόγω έλλειψης δανεισμού και χαμηλών εισοδημάτων. Στο δεύτερο τρίμηνο του 2019, τα στεγαστικά δάνεια συρρικνώθηκαν σε 12μηνη βάση κατά 4,5%, ενώ το εισόδημα των νοικοκυριών, παρότι αυξάνεται παραμένει σε πολύ χαμηλότερα επίπεδα σε σχέση με την περίοδο προ της κρίσης.

Σύμφωνα με τελευταία στοιχεία της ΕΛΣΤΑΤ, για το 40% των νοικοκυριών το κόστος στέγασης ξεπερνά το 40% των εισοδημάτων τους, κάτι που σημαίνει ότι το ποσοστό των νοικοκυριών που μπορεί να μην καταφέρουν να πληρώσουν το κόστος της στέγασής τους φθάνει σε 40%, που είναι με διαφορά το υψηλότερο ποσοστό στην Ευρώπη.

Το γεγονός ότι η ιδιωτική κατανάλωση, παρά την αύξηση των εισοδημάτων, συνέχισε να μειώνεται το πρώτο εξάμηνο του 2019 δείχνει ότι τα νοικοκυριά εξακολουθούν να βρίσκονται σε φάση απομόχλευσης, καθώς προσπαθούν να ξεπεράσουν τα προβλήματα που άφησε πίσω της η κρίση.

Με αυτά τα προβλήματα στα νοικοκυριά και στην αγορά ακινήτων, η Scope τονίζει ότι είναι δύσκολο να γίνουν προβλέψεις για τα ποσοστά έκπτωσης που θα απαιτηθούν, προκειμένου να απορροφηθούν κατοικίες, αν αυτές βγουν μαζικά σε πλειστηριασμούς. Ο οίκος σημειώνει ότι στην Ισπανία οι κατοικίες που πουλήθηκαν από την bad bank, η οποία απορρόφησε προβληματικά στεγαστικά δάνεια από τις τράπεζες, διατέθηκαν μέσω των πλειστηριασμών με έκπτωση της τάξεως του 35%.