Ξεπερνούν το 10% οι απώλειες του ευρώ έναντι του δολαρίου από το υψηλό 12μήνου, ενώ το αμερικανικό νόμισμα τις τελευταίες ημέρες κερδίζει συνεχώς έδαφος, όχι μόνο ως ασφαλές καταφύγιο σε μια εποχή παγκόσμιας αβεβαιότητας, αλλά και επειδή η θέση του ενισχύεται από τις επικείμενες αυξήσεις επιτοκίων από τη Fed, καθώς η αγορά προεξοφλεί τέσσερις αυξήσεις κατά μισή μονάδα η καθεμιά, ως τον Σεπτέμβριο.

Η διολίσθηση του ευρώ αυτή τη φορά γίνεται ανησυχητική, όπως επισημαίνει ο Marcus Ashworth, αρθρογράφος του Bloomberg και ειδικός για την ευρωπαϊκή οικονομία, εκτιμώντας ότι θα μπορούσε να εξελιχθεί σε μια κρίση για το ευρωπαϊκό νόμισμα.

Η ευρωζώνη είναι η περιοχή που αντιμετωπίζει τους μεγαλύτερους κινδύνους από την ισχυροποίηση του δολαρίου, καθώς η ελαφρώς αυξημένη αξία των εισαγωγών επιδεινώνει τον πληθωρισμό. Το κοινό νόμισμα αποτελεί την «καρδιά» του ευρωπαϊκού σχεδίου, οπότε μια απότομη πτώση κινδυνεύει να γίνει υπαρξιακή για την ενότητα της ηπείρου με τρόπο που η αδυναμία του γεν δεν το κάνει.

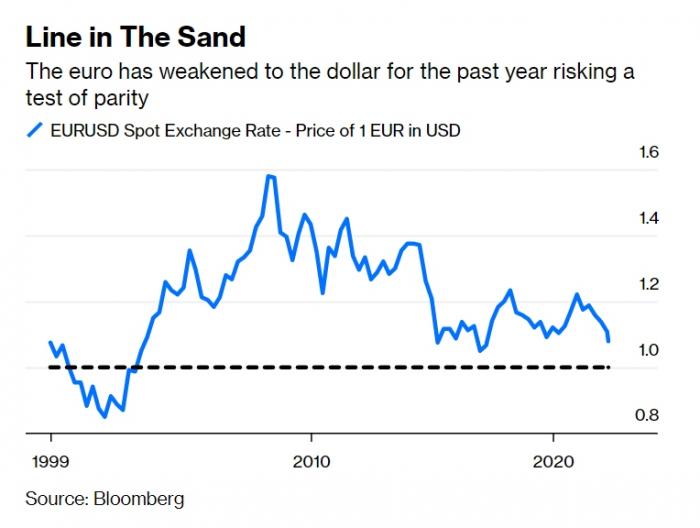

Συνεχής η υποχώρηση του ευρώ έναντι του δολαρίου

Το ευρώ έχει υποχωρήσει σταθερά τον τελευταίο χρόνο και βρίσκεται πολύ κοντά στο χαμηλό των 1,0640 δολαρίου που είχε αγγίξει τον Μάρτιο του 2020, με την πιθανότητα να χάσει ακόμη και την απόλυτη ισοτιμία με το δολάρια το επόμενο διάστημα να ενισχύεται. Μια νομισματική κρίση εμπιστοσύνης είναι το τελευταίο πράγμα που χρειάζεται η Ευρωπαϊκή Κεντρική Τράπεζα. Ήδη βρίσκεται αντιμέτωπη με μια σχεδόν αδύνατη επιλογή μεταξύ της αντιμετώπισης του ραγδαία αυξανόμενου εισαγόμενου πληθωρισμού ή του κινδύνου μιας νέας ύφεσης. Αλλά το να μην κάνει τίποτα παύει γρήγορα να αποτελεί επιλογή.

Ο εισαγόμενος πληθωρισμός επιδεινώνεται από τον πόλεμο στην Ουκρανία, επειδή μεγάλο μέρος των ενεργειακών αγορών της Ευρώπης τιμολογείται σε δολάρια. Ένα ασθενέστερο ευρώ απλώς μεγεθύνει το βραχυπρόθεσμο πρόβλημα. Πρόκειται για την αντιστροφή της κατάστασης που επικρατούσε στο μεγαλύτερο μέρος αυτού του αιώνα, όταν ένα αναμφισβήτητα υποτιμημένο κοινό νόμισμα ευνοούσε τις εξαγωγές στην Κίνα και τη Ρωσία.

Αυτοί οι εμπορικοί εταίροι είτε έχουν προβλήματα (όπως η Ρωσία λόγω των κυρώσεων) είτε υφίστανται τη δική τους οικονομική ύφεση. Πρόβλημα για την ΕΚΤ αποτελεί και η απόφαση της Fed να εφαρμόσει πιο σφιχτή νομισματική πολιτική και να προχωρήσει ταχύτερα του αναμενόμενου σε αύξηση επιτοκίων, καθώς και η ίδια βρίσκεται αντιμέτωπη με υψηλό πληθωρισμό. Την ίδια ώρα στην Ευρώπη τα επιτόκια συνεχίζουν να είναι αρνητικά.

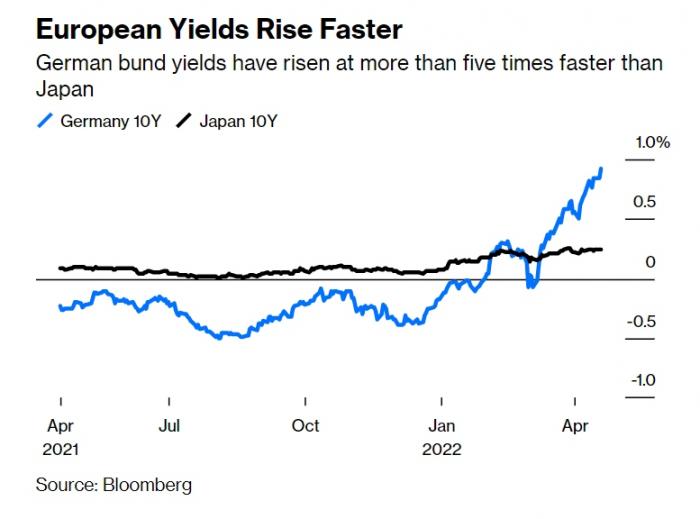

Η μόνη λογική απάντηση είναι να αυξήσει η ΕΚΤ το επίσημο επιτόκιο καταθέσεων, αλλά ταυτόχρονα οφείλει να στηρίξει τις χαλαρές χρηματοπιστωτικές συνθήκες ώστε να ενισχύσει τα κίνητρα προς τις τράπεζες ώστε να αυξήσουν τις χορηγήσεις. Ενώ οι αποδόσεις των ομολόγων έχουν κινηθεί πολλαπλάσιες φορές υψηλότερα στην Ευρώπη από ό,τι στην Ιαπωνία, η ΕΚΤ δεν έχει ακόμη προσφέρει ουσιαστική στήριξη στο ευρώ. Κάτι πρέπει να γίνει και το πρώτο βήμα είναι να σταματήσει τα προγράμματα αγοράς ομολόγων QE μέχρι τις αρχές του καλοκαιριού και να ανοίξει τον δρόμο για την πρώτη αύξηση των επιτοκίων τον Σεπτέμβριο.

Ταχύτερη των αμερικανικών η αύξηση για τις αποδόσεις των ευρωπαϊκών ομολόγων

Δυστυχώς, στην τελευταία συνεδρίασή της, επέλεξε να μην κάνει ουσιαστικά τίποτα, εκτός από το να κερδίσει χρόνο μέχρι την επόμενη τριμηνιαία οικονομική επισκόπηση στις 9 Ιουνίου. Η καθοδήγηση της συνέντευξης Τύπου από την Κριστίν Λαγκάρντ επικεντρώθηκε στις μακροπρόθεσμες προσδοκίες για τον πληθωρισμό που παραμένουν κάτω από τον επίσημο στόχο του 2%. Το Συμβούλιο δεν συζήτησε καν την πορεία του ευρώ (αν και η Λαγκάρντ δήλωσε ότι η ίδια και οι συνάδελφοί της το «παρακολουθούν», ό,τι κι αν σημαίνει αυτό). Η αγορά, λοιπόν, έλαβε το μήνυμα ότι η ΕΚΤ αποφεύγει να αντιμετωπίσει το πρόβλημα, εξ ου και η νέα αδυναμία του ευρώ.

Ίσως η ΕΚΤ τελικά να είναι τυχερή, αλλά όπως έχει αποδειχθεί ιστορικά η αναβολή της αύξησης των επιτοκίων συχνά επισπεύδει μια βαθύτερη κρίση. Ο αδύναμος κρίκος στην αλυσίδα δεν είναι πλέον τα spreads των περιφερειακών ομολόγων χωρών όπως η Ιταλία ή η Ελλάδα σε σύγκριση με την αντίστοιχη απόδοση των γερμανικών αλλά το ίδιο το ευρώ. Με τον πληθωρισμό να έχει φθάσει σε νέο ιστορικό υψηλό είναι σίγουρο ότι η Κριστίν Λαγκάρντ και το υπόλοιπο συμβούλιο της ΕΚΤ θα πρέπει να δράσει.

Ένα ακόμη σημείο που η Ευρώπη φαίνεται να αποδεικνύεται τυχερή είναι το γεγονός ότι η τρέχουσα προεδρική αναμέτρηση μεταξύ του Εμανουέλ Μακρόν και της Μαρίν Λεπέν δεν έχει επηρεάσει τις αγορές με τον ίδιο τρόπο που το έκανε κατά την πρώτη τους αναμέτρηση το 2017, όταν σημειώθηκε απότομη άνοδος των αποδόσεων των γαλλικών ομολόγων. Επίσης, δεν έχουν υπάρξει ακόμη απότομα αυξανόμενες μισθολογικές απαιτήσεις.

Αλλά η ΕΚΤ δεν μπορεί να περιμένει ελπίζοντας στη θεία πρόνοια. Όπως έχουν συνειδητοποιήσει η Fed και η Τράπεζα της Αγγλίας, αν η απάντηση της νομισματικής πολιτικής δεν είναι γρήγορη και επιθετική, οι αγορές χάνουν γρήγορα την εμπιστοσύνη τους. Αυτό είναι ένα ρίσκο που η ΕΚΤ δεν μπορεί πλέον να αναλάβει. Πρέπει να αυξήσει τα επιτόκια φέτος και να τηλεγραφήσει με σαφήνεια τις αναμενόμενες ενέργειές της. Διαφορετικά, τα ήδη εδραιωμένα προβλήματά της θα επιδεινωθούν.