Σημαντική αλλά όχι αφόρητη είναι η επιβάρυνση των δανειοληπτών στεγαστικών δανείων από την απότομη στροφή της νομισματικής πολιτικής της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) και τη μεγάλη αύξηση των επιτοκίων.

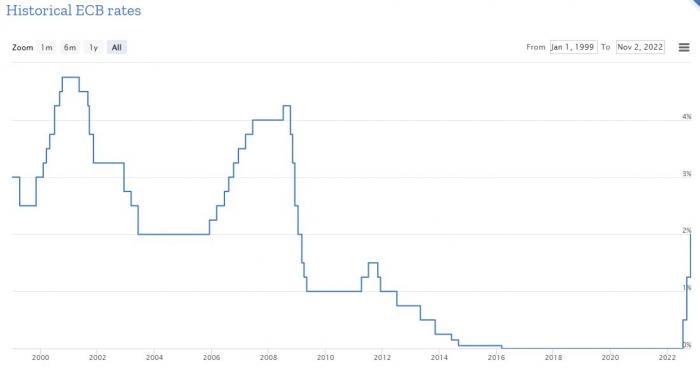

Η ένταση της ανόδου του βασικού επιτοκίου της ΕΚΤ είναι ασυνήθιστη, στο σχετικό σχεδιάγραμμα θυμίζει κάθετη γραμμή, ωστόσο παραμένει σημαντικά χαμηλότερα του μέσου βασικού επιτοκίου της ΕΚΤ κατά τη δεκαετία 2000 – 2010. Στην πραγματικότητα, η άνοδος σηματοδοτεί το βίαιο τέλος μιας μη φυσιολογικής κατάστασης, τόσο για το τραπεζικό σύστημα όσο τις οικονομίες, με το Euribor 1 και 3 μηνών να βρίσκονται σε αρνητικό έδαφος για τα προηγούμενα έξι χρόνια.

Η εξέλιξη του Euribor 1 μηνός στο διάστημα 1999 - 2022

Πηγή: euribor-rates.eu

Αυτά βέβαια δεν αναιρούν τη σημαντική επιβάρυνση των δανειοληπτών στεγαστικών δανείων, εξαιτίας της ανόδου των επιτοκίων, και μάλιστα σε μια δύσκολη συγκυρία λόγω των μεγάλων πιέσεων που δέχονται τα νοικοκυριά από την ενεργειακή κρίσης και το γενικότερο κύμα ανατιμήσεων. Ασφαλώς, οι αυξήσεις αφορούν τα στεγαστικά δάνεια κυμαινόμενου επιτοκίου και όχι τα σταθερού επιτοκίου. Σημειώνεται ότι σε αντίθεση με άλλες ευρωπαϊκές χώρες, όπου η αναλογία κυμαινόμενων – σταθερών στεγαστικών διαμορφώνεται στο 50% - 50%, στην Ελλάδα τα κυμαινόμενα κυριαρχούν και αποτελούν περίπου το 90% της αγοράς.

Σύμφωνα με τραπεζικά στελέχη, οι μέχρι τώρα αυξήσεις επιτοκίων έχουν οδηγήσει στην αύξηση της μηνιαίας δόσης στεγαστικών δανείων από +13% για δάνεια διάρκειας 15 ετών έως +24% για δάνεια διάρκειας 30 ετών. Η αύξηση αυτή, για δάνειο 100.000 ευρώ, οδηγεί στην επιβάρυνση του οικογενειακού προϋπολογισμού κατά 88 ευρώ το μήνα ή 1.056 ευρώ ετησίως για δάνεια 15 ετών και 101 ευρώ ή 1.211 ευρώ αντίστοιχα για δάνεια διάρκειας 30 ετών.

Και έπεται συνέχεια, καθώς η ΕΚΤ θα συνεχίσει την πολιτική αύξηση επιτοκίων: το βασικό επιτόκιο παρέμβασης από 0% ανήλθε στο 0,50% τον Ιούλιο, στο 1,25% τον Αύγουστο και στο 2% τον Οκτώβριο και έχει προαναγγελθεί και νέα αύξηση τον προσεχή Δεκέμβριο μεταξύ 0,50% και 0,75% η οποία θα συμπαρασύρει και τα επιτόκια με τα οποία είναι συνδεδεμένα τα στεγαστικά δάνεια.

Οι τράπεζες εκτιμούν ότι η συνολική αύξηση της μηνιαίας δόσης θα φτάσει στο περίπου +30% μετά την ολοκλήρωση του κύκλου αύξησης επιτοκίων από την ΕΚΤ.

Η εξέλιξη του βασικού επιτοκίου παρέμβασης της ΕΚΤ στο διάστημα 1999 - 2022

Πηγή: euribor-rates.eu

Ποιοι παράγοντες καθορίζουν την επιβάρυνση της δόσης

Το ακριβές ύψος της επιβάρυνσης κάθε στεγαστικού δανείου εξαρτάται από μια σειρά παραγόντων:

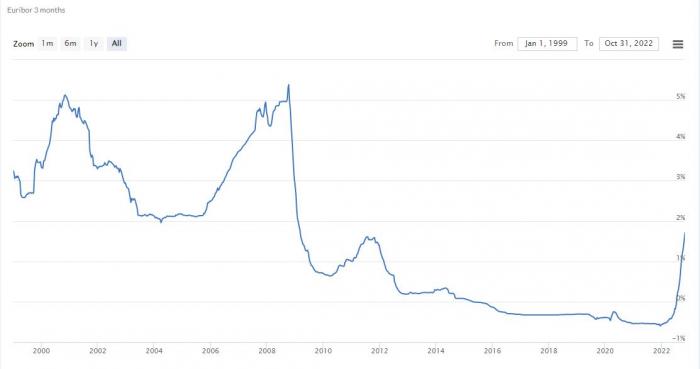

- Το επιτόκιο αναφοράς του δανείου. Το τελικό ύψος του επιτοκίου του δανείου προσδιορίζεται από ένα επιτόκιο αναφοράς και για τα περισσότερα στεγαστικά δάνεια είναι το Euribor 1 μήνα και το Euribor 3 μηνών. Σήμερα, το Euribor 1 μήνα διαμορφώνεται στο 1,4% και των 3 μηνών στο 1,75% ευρώ, δηλαδή και τα δύο βρίσκονται αισθητά χαμηλότερα του βασικού επιτοκίου παρέμβασης που βρίσκεται στο 2%.

- Το επιτοκιακό περιθώριο. Αποτελεί σε γενικές γραμμές το έσοδο της τράπεζας για τη χορήγηση του δανείου. Το άθροισμα του επιτοκίου αναφοράς και του επιτοκιακού περιθωρίου καθώς και εισφορών διαμορφώνουν το τελικό ύψος του επιτοκίου.

- Η διάρκεια του δανείου. Όσο μεγαλύτερης διάρκειας είναι ένα δάνειο τόσο με περισσότερους τόκους επιβαρύνεται.

- Τρέχουσα κατάσταση δανείου. Τέλος, το σε ποιο χρονικό σημείο βρίσκεται το δάνειο αποτελεί σημαντικό παράγοντα. Όσα έχουν χορηγηθεί πρόσφατα ή την τελευταία 3ετία επιβαρύνονται περισσότερο, καθώς η αύξηση των επιτοκίων αγγίζει σχεδόν το σύνολο της οφειλής. Αντίθετα ένα δάνειο διάρκειας 20 ετών που χορηγήθηκε το 2012 επιβαρύνεται λιγότερο καθώς έχει ήδη αποπληρωθεί το μεγαλύτερο μέρος των τόκων.

Η εξέλιξη του Euribor 3 μηνών στο διάστημα 1999 - 2022

Πηγή: euribor-rates.eu

Τι θα πληρώσουν οι δανειολήπτες

- Για στεγαστικό δάνειο ύψους 100.000 ευρώ, με επιτόκιο αναφοράς Euribor 3 μηνών, διάρκειας 15 ετών ή 180 μηνών και επιτοκιακού περιθωρίου 3%: Πριν την αύξηση των επιτοκίων από την ΕΚΤ η μηνιαία δόση διαμορφώνονταν σε 696 ευρώ ενώ σήμερα μετά τις αυξήσεις επιτοκίων η δόση έχει ανέλθει σε περίπου 784 ευρώ αυξημένη κατά +12,6%. Η μηνιαία επιβάρυνση ανέρχεται σε 88 ευρώ ή 1.056 ευρώ σε ετήσια βάση. Στην περίπτωση που το Euribor 3 μηνών φτάσει το 2,5% (από 1,7% σήμερα) κάτι που θεωρείται αρκετά πιθανό τότε η δόση θα ανέλθει στα 823 ευρώ αυξημένη κατά 127 σε μηναία βάση και +1.524 ευρώ σε 12μηνη βάση. Σε μια τέτοια περίπτωση η αύξηση, σε σχέση με τα επίπεδα πριν την άνοδο των επιτοκίων, της δόσης θα ανέλθει στο +18,25%.

Δάνειο ύψους 100.000 ευρώ, με επιτόκιο αναφοράς Euribor 3 μηνών, διάρκειας 15 ετών

| Euribor 3 Μηνών | Συνολικό Επιτόκιο | Μηνιαία Δόση | Μηνιαία Επιβάρυνση | Ετήσια Επιβάρυνση |

| 0,00% | 3,00% | 696 | ||

| 0,25% | 3,25% | 709 | 13 | 156 |

| 0,50% | 3,50% | 721 | 25 | 300 |

| 0,75% | 3,75% | 733 | 37 | 444 |

| 1,00% | 4,00% | 746 | 50 | 600 |

| 1,25% | 4,25% | 758 | 62 | 744 |

| 1,50% | 4,50% | 771 | 75 | 900 |

| 1,75% | 4,75% | 784 | 88 | 1.056 |

| 2,00% | 5,00% | 797 | 101 | 1.212 |

| 2,25% | 5,25% | 810 | 114 | 1.368 |

| 2,50% | 5,50% | 823 | 127 | 1.524 |

Σημ: Με bold διακρίνεται το σημείο που βρίσκεται σήμερα το επιτόκιο.

- Για στεγαστικό δάνειο ύψους 100.000 ευρώ, με επιτόκιο αναφοράς Euribor 3 μηνών, διάρκειας 25 ετών ή 240 μηνών και επιτοκιακού περιθωρίου 3%. Πριν την αύξηση των επιτοκίων από την ΕΚΤ η μηνιαία δόση διαμορφώνονταν σε 561 ευρώ ενώ σήμερα μετά τις αυξήσεις επιτοκίων η δόση έχει ανέλθει σε περίπου 653 ευρώ αυξημένη κατά +16,4%. Η μηνιαία επιβάρυνση ανέρχεται σε 92 ευρώ ή 1.104 ευρώ σε ετήσια βάση. Στην περίπτωση που το Euribor 3 μηνών φτάσει το 2,5% (από 1,7% σήμερα) κάτι που θεωρείται αρκετά πιθανό τότε η δόση θα ανέλθει στα 695 ευρώ αυξημένη κατά 134 σε μηναία βάση και +1.608 ευρώ σε 12μηνη βάση. Σε μια τέτοια περίπτωση η αύξηση, σε σχέση με τα επίπεδα πριν την άνοδο των επιτοκίων, της δόσης θα ανέλθει στο +24,9%.

Δάνειο ύψους 100.000 ευρώ, με επιτόκιο αναφοράς Euribor 3 μηνών, διάρκειας 25 ετών

| Euribor 3 Μηνών | Συνολικό Επιτόκιο | Μηνιαία Δόση | Μηνιαία Επιβάρυνση | Ετήσια Επιβάρυνση |

| 0,00% | 3,00% | 561 | ||

| 0,25% | 3,25% | 573 | 12 | 144 |

| 0,50% | 3,50% | 586 | 25 | 300 |

| 0,75% | 3,75% | 599 | 38 | 456 |

| 1,00% | 4,00% | 612 | 51 | 612 |

| 1,25% | 4,25% | 626 | 65 | 780 |

| 1,50% | 4,50% | 639 | 78 | 936 |

| 1,75% | 4,75% | 653 | 92 | 1.104 |

| 2,00% | 5,00% | 667 | 106 | 1.272 |

| 2,25% | 5,25% | 681 | 120 | 1.440 |

| 2,50% | 5,50% | 695 | 134 | 1.608 |

- Για στεγαστικό δάνειο ύψους 100.000 ευρώ, με επιτόκιο αναφοράς Euribor 3 μηνών, διάρκειας 30 ετών ή 360 μηνών και επιτοκιακού περιθωρίου 3%. Πριν την αύξηση των επιτοκίων από την ΕΚΤ η μηνιαία δόση διαμορφώνονταν σε 428 ευρώ ενώ σήμερα μετά τις αυξήσεις επιτοκίων η δόση έχει ανέλθει σε περίπου 529 ευρώ αυξημένη κατά +23,6%. Η μηνιαία επιβάρυνση ανέρχεται σε 101 ευρώ ή 1.211 ευρώ σε ετήσια βάση. Στην περίπτωση που το Euribor 3 μηνών φτάσει το 2,5% (από 1,7% σήμερα), κάτι που θεωρείται αρκετά πιθανό, τότε η δόση θα ανέλθει στα 575 ευρώ αυξημένη κατά 147 σε μηναία βάση και +1.768 ευρώ σε 12μηνη βάση. Σε μια τέτοια περίπτωση η αύξηση, σε σχέση με τα επίπεδα πριν την άνοδο των επιτοκίων, της δόσης θα ανέλθει στο +34,4%.

Δάνειο ύψους 100.000 ευρώ, με επιτόκιο αναφοράς Euribor 3 μηνών, διάρκειας 30 ετών

| Euribor 3 Μηνών | Συνολικό Επιτόκιο | Μηνιαία Δόση | Μηνιαία Επιβάρυνση | Ετήσια Επιβάρυνση |

| 0,00% | 3,00% | 428 | ||

| 0,25% | 3,25% | 442 | 14 | 166 |

| 0,50% | 3,50% | 456 | 28 | 333 |

| 0,75% | 3,75% | 470 | 42 | 503 |

| 1,00% | 4,00% | 484 | 56 | 676 |

| 1,25% | 4,25% | 499 | 71 | 852 |

| 1,50% | 4,50% | 514 | 86 | 1.030 |

| 1,75% | 4,75% | 529 | 101 | 1.211 |

| 2,00% | 5,00% | 544 | 116 | 1394 |

| 2,25% | 5,25% | 560 | 132 | 1580 |

| 2,50% | 5,50% | 575 | 147 | 1768 |