Παρά την κριτική που ασκείται στις ελληνικές τράπεζες για το επίπεδο των επιτοκίων χορηγήσεων, τα στοιχεία της Τράπεζας της Ελλάδος αποτυπώνουν μια διαφορετική εικόνα.

Η απόκλιση στο κόστος δανεισμού των επιχειρήσεων σε σχέση με τον μέσο όρο της ζώνης του ευρώ διαμορφώνεται σε ιστορικά χαμηλά επίπεδα, ενώ ακόμη καλύτερη είναι η εικόνα για τα νοικοκυριά, καθώς το μέσο κόστος δανεισμού για αγορά κατοικίας διαμορφώνεται στο ίδιο επίπεδο με εκείνο της ευρωζώνης.

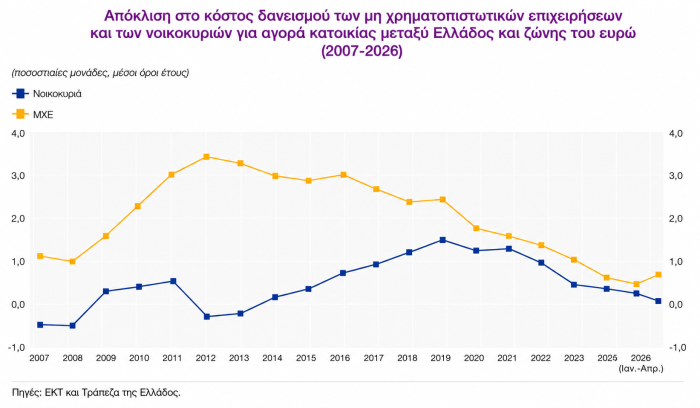

Αναλυτικότερα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το μέσο κόστος δανεισμού των νοικοκυριών στην Ελλάδα για αγορά κατοικίας διαμορφώθηκε κατά μέσο όρο την περίοδο αυτή στο ίδιο επίπεδο με τον αντίστοιχο μέσο όρο της ζώνης του ευρώ (3,4%).

Στην πραγματικότητα, τα εγχώρια νοικοκυριά απολαμβάνουν ακόμη ευνοϊκότερα επιτόκια, καθώς στα στοιχεία της ΤτΕ δεν λαμβάνεται υπόψη η ελάφρυνση που επιτυγχάνεται μέσω του προγράμματος «Σπίτι μου ΙΙ».

Αντίστοιχα, η απόκλιση στο κόστος δανεισμού των επιχειρήσεων διατηρήθηκε κοντά στο ιστορικά χαμηλό επίπεδο των 60 μονάδων βάσης.

Σημειώνεται ότι η επίδοση αυτή είναι καλύτερη από την αντίστοιχη που καταγραφόταν πριν από το ξέσπασμα της κρίσης, με τη σχετική διαφορά να ξεπερνά τις 100 μονάδες βάσης το 2007.

Και στην περίπτωση των επιχειρηματικών δανείων, η τελική εικόνα του κόστους χρηματοδότησης είναι καλύτερη από αυτή που αποτυπώνεται στα στοιχεία της ΤτΕ, καθώς αυτά επίσης δεν λαμβάνουν υπόψη την ευεργετική επίδραση των ειδικών προγραμμάτων και χρηματοδοτικών εργαλείων για τη χρηματοδότηση επιχειρήσεων, όπως εκείνα της Ελληνικής Αναπτυξιακής Τράπεζας.

Η μεγάλη σύγκλιση με την ευρωζώνη

Το διάγραμμα της εξέλιξης της απόκλισης στο κόστος δανεισμού επιχειρήσεων και νοικοκυριών στην Ελλάδα σε σχέση με την ευρωζώνη αποτυπώνει τη θεαματική μεταβολή που έχει σημειωθεί τα τελευταία σχεδόν είκοσι χρόνια στη διαφορά του κόστους τραπεζικού δανεισμού.

Στις επιχειρήσεις (μη χρηματοδοτικές επιχειρήσεις - ΜΧΕ), η απόκλιση διευρύνθηκε έντονα κατά την περίοδο της οικονομικής κρίσης, κορυφώθηκε το 2012, φτάνοντας μέχρι τις 3,4 ποσοστιαίες μονάδες ή 340 μονάδες βάσης.

Έκτοτε ακολούθησε σταθερή αποκλιμάκωση, με τη διαφορά να υποχωρεί σχεδόν κάθε χρόνο και να περιορίζεται το 2026 σε περίπου 0,7 ποσοστιαίες μονάδες, δηλαδή στο χαμηλότερο επίπεδο της τελευταίας εικοσαετίας.

Αντίστοιχη, αν και με διαφορετική χρονική εξέλιξη, είναι η εικόνα στα νοικοκυριά.

Μέχρι και το 2013 η Ελλάδα δανειζόταν ακόμη και φθηνότερα από τον μέσο όρο της ευρωζώνης, με την απόκλιση να είναι αρνητική.

Από το 2014 και μετά η διαφορά γύρισε σε θετικό πρόσημο, αυξήθηκε σταδιακά και κορυφώθηκε το 2019, όταν το κόστος δανεισμού ήταν περίπου 1,5 ποσοστιαία μονάδα υψηλότερο από τον ευρωπαϊκό μέσο όρο.

Στη συνέχεια, η τάση αντιστράφηκε, με αποτέλεσμα η απόκλιση να μειώνεται διαρκώς και να διαμορφώνεται πλέον κοντά στο μηδέν το 2026.

Η εικόνα αυτή δείχνει ότι το κόστος χρηματοδότησης στην Ελλάδα έχει συγκλίνει σημαντικά με τα ευρωπαϊκά επίπεδα μετά την πολυετή περίοδο της κρίσης.

Ειδικά για τις επιχειρήσεις, η διαφορά έχει μειωθεί κατά σχεδόν τρεις ποσοστιαίες μονάδες από τα υψηλά του 2012 και διαμορφώνεται πλέον σε ιστορικά χαμηλά επίπεδα, ενώ και για τα νοικοκυριά η απόκλιση έχει σχεδόν εξαλειφθεί.

Πρόκειται για εξέλιξη που αντανακλά τη βελτίωση του οικονομικού περιβάλλοντος, την εξυγίανση του τραπεζικού συστήματος, την ενίσχυση της πιστοληπτικής αξιοπιστίας της χώρας, με τελικό αποτέλεσμα την ομαλοποίηση των συνθηκών χρηματοδότησης.