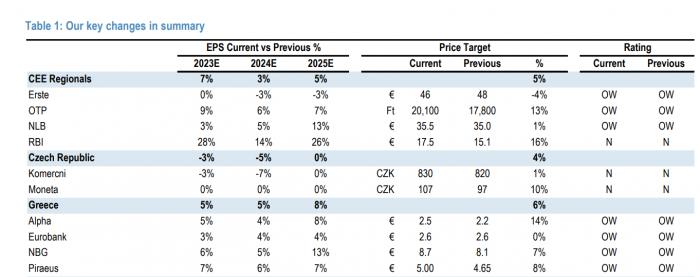

Μία ακόμη ψήφος εμπιστοσύνης για τις τέσσερις συστημικές τράπεζες από την JPMorgan, η οποία προχωρά σε αναβάθμιση των τιμών - στόχων, διατηρεί τη σύσταση «overweight», συνεχίζοντας να τις κατατάσσει μεταξύ των κορυφαίων επιλογών της για την περιοχή CEEMEA (Κεντρική και Ανατολή Ευρώπη, Μέση Ανατολή και Αφρική).

Σημειώνει ότι θα συνεχίσουν να έχουν σημαντική ενίσχυση των μεγεθών τους, στηριζόμενες στην πολύ καλή εικόνα των εσόδων από τόκους (NII) και παράλληλα προχωρά και σε αναβάθμιση των κερδών ανά μετοχή τόσο για το 2024 όσο και για το 2024.

Σε ό,τι αφορά τις τιμές - στόχους αυτές είναι οι ακόλουθες:

- Alpha Bank: Νέα τιμή - στόχος στα 2,5 ευρώ από 2,2 ευρώ πριν, με σύσταση «overweight».

- Eurobank: Σταθερή τιμή στόχος στα 2,6 ευρώ, με σύσταση «overweight»

- Εθνική Τράπεζα: Νέα τιμή - στόχος στα 8,70 ευρώ από 8,1 ευρώ πριν, με σύσταση «overweight».

- Τράπεζα Πειραιώς: Νέα τιμή στόχος στα 5 ευρώ από 4,65 ευρώ πριν, με σύσταση «overweight».

Επισημαίνει ακόμη ότι οι βασικές αιτίες για πιθανή υποβάθμιση των τιμών - στόχων και των εκτιμήσεων και για τις 4 τράπεζες είναι:

- Υψηλότερη από την αναμενόμενη επιδείνωση της ποιότητας του ενεργητικού - ο σχηματισμός μη εξυπηρετούμενων δανείων μπορεί να επιταχυνθεί και πάλι, τα αναδιαρθρωμένα δάνεια μπορεί να επιστρέψουν στα μη εξυπηρετούμενα δάνεια, απαιτώντας έτσι υψηλότερα επίπεδα προβλέψεων.

- Περισσότερες μειώσεις επιτοκίων από ό,τι αναμένει σήμερα η αγορά (τρέχον JPM 2,50% για το 2025), γεγονός που θα επηρεάσει αρνητικά το NII

- Χαμηλότερη από την αναμενόμενη αύξηση των δανείων ή μεγαλύτερη συμπίεση των περιθωρίων, γεγονός που θα επηρέαζε αρνητικά την πορεία του δείκτη απόδοσης ιδίων κεφαλαίων (ROTE).

- Κίνδυνος απομείωσης που προκύπτει από το μεγάλο απόθεμα DTC σε περίπτωση λογιστικών ζημιών μετά τη διαδικασία απόσχισης το 2020.

Πιο αναλυτικά και ανά τράπεζα, ο αμερικανικός όμιλος αναφέρει τα ακόλουθα:

Alpha Bank

Η JP Morgan αυξάνει τις εκτιμήσεις για τα κέρδη ανά μετοχή κατά 5% το 2023, 4% το 2024 και 8% το 2025, κυρίως λόγω των καλύτερων τάσεων του NII καθώς και άλλων αναθεωρήσεων της αγοράς μετά τα κέρδη του 3ου τριμήνου του20 23. Η νέα τιμή - στόχος είναι στα 2,50 ευρώ, από 2,20 ευρώ προηγουμένως, βασίζεται στις νέες προβλέψεις μας για το 2026 που ενσωματώνουν 10% κανονικοποιημένο ROTE, 12% COE και 1,5% ρυθμό ανάπτυξης.

Η Alpha Bank ανακοίνωσε πρόσφατα τη φιλοδοξία της να επιτύχει >12% ROTE το 2025 (εξαιρουμένης της υπέρβασης του CET1 πάνω από το 13% του διαχειριστικού στόχου), στοχεύοντας σε αύξηση των κερδών ανά μετοχή με CAGR >20% το διάστημα 2022-2025, με βάση την ευνοϊκή δυναμική των εσόδων που οδηγείται κυρίως από το NII, καθώς και την ισχυρή αποτελεσματικότητα του κόστους με 3% ετήσια καθαρή ανάληψη κόστους παρά τις πληθωριστικές πιέσεις.

Το 10% ROTE φαίνεται χαμηλότερο από το ROTE-στόχο, καθώς δεν προσαρμόζει τα ίδια κεφάλαια για τα πλεονάζοντα κεφάλαια (το ROTE θα αυξανόταν στο 11% προσαρμοσμένο για αυτό). Οι προβλέψεις της Alpha Bank για τα κέρδη μεταφράζονται σε οργανική κεφαλαιακή ενίσχυση ύψους 1,9 δισ. ευρώ κατά την περίοδο στρατηγικής και, σε συνδυασμό με την προβλεπόμενη μετατροπή της DTA σε ίδια κεφάλαια ύψους 0,4 δισ. ευρώ, οδηγούν σε CET1 περίπου 16% έως το 25ο οικονομικό έτος. Σε σύγκριση με τον στόχο της διοίκησης για 13%, η πορεία του κεφαλαίου σηματοδοτεί ένα "πλεόνασμα" CET1 ύψους 1,4 δισ. ευρώ το 2025 και είναι πιθανό να στηρίξει τις πληρωμές μερισμάτων από το 2023 και μετά, υπό την προϋπόθεση της έγκρισης των ρυθμιστικών αρχών.

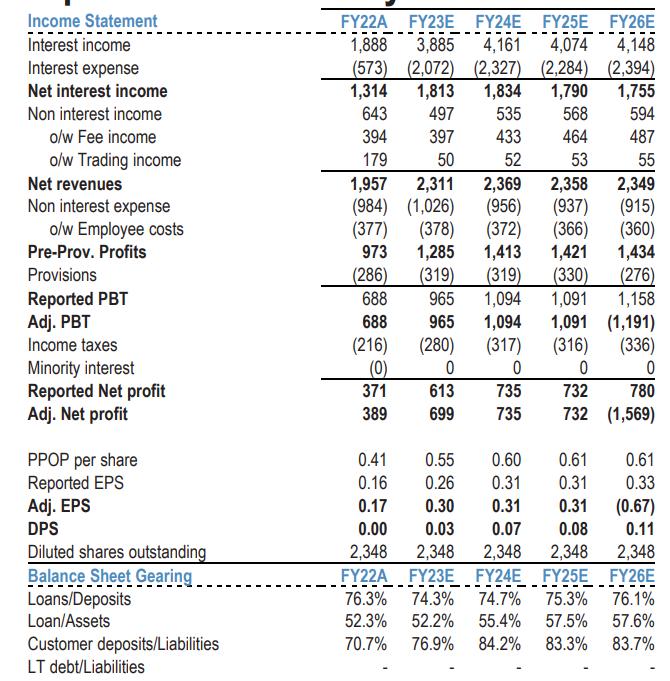

Eurobank

Αυξάνεται η εκτίμηση για κέρδη ανά μετοχή 3% το 2023, 4% το 2024 και 4% το 2025, κυρίως λόγω των καλύτερων τάσεων του NII καθώς και άλλων αναθεωρήσεων της αγοράς μετά τα κέρδη του 3ου τριμήνου του 2023. Η τιμή - στόχος στα 2,60 ευρώ (αμετάβλητος) βασίζεται σε νέες προβλέψεις για το 2026 που ενσωματώνουν 12% κανονικοποιημένο ROTE, 12% COE και 1,5% ρυθμό ανάπτυξης. Το μοντέλο ενσωματώνει επί του παρόντος ένα τελικό ποσοστό ιδιοκτησίας 55,3% της Ελληνικής Τράπεζας.

Η Eurobank είναι η τράπεζα με το υψηλότερο κανονικοποιημένο ROTE μεταξύ των ομοειδών (13% το 2025) με κορυφαίο ελληνικό franchise και πρόσθετη συνεισφορά από τις διεθνείς δραστηριότητες, ιδίως τη Βουλγαρία και την Κύπρο, καθώς και το χαρτοφυλάκιο επενδύσεων σε ακίνητα ύψους 1,4 δισ. ευρώ. Ο δείκτης CET1 του ομίλου στο γ' τρίμηνο 2023 στο 16,4%, είναι σταθερός και η πορεία των κεφαλαίων από εδώ και πέρα είναι ισχυρή, με το CET1 για το 2025 να φτάνει το 17,8% μετά την ενοποίηση της Ελληνικής Τράπεζας, παρέχοντας άνετο περιθώριο για πληρωμές μερισμάτων και περαιτέρω συναλλαγές εξαγορών και συγχωνεύσεων.

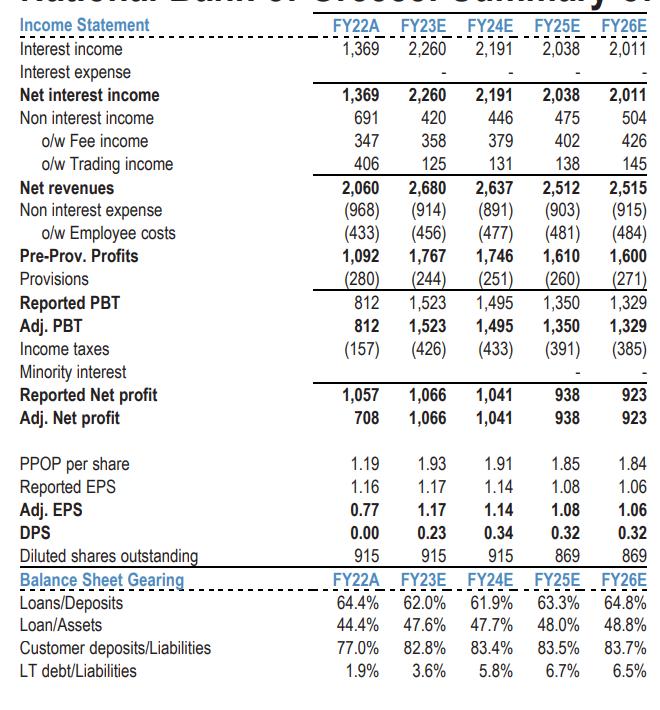

Εθνική Τράπεζα

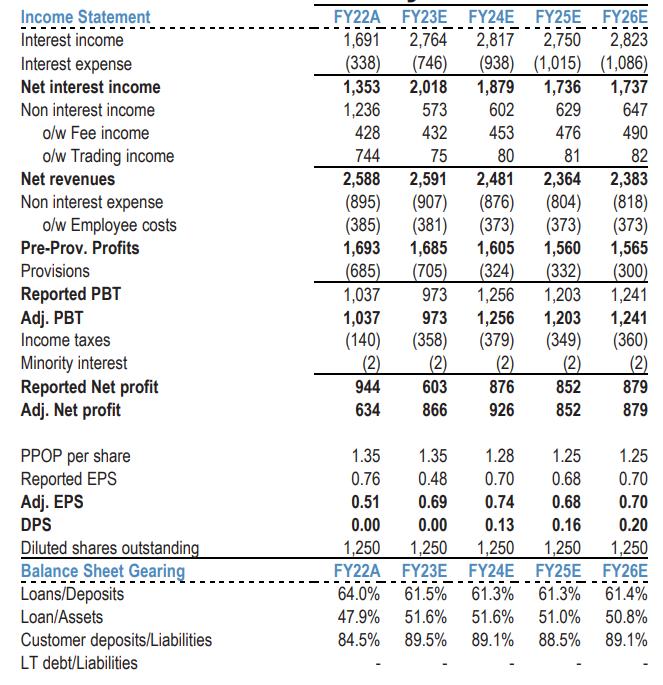

Αυξάνεται η εκτίμηση για τα κέρδη ανά μετοχή κατα΄6% το 2023, 5% το 2024 και 8% το 2025, κυρίως λόγω των καλύτερων τάσεων του NII, του χαμηλότερου κόστους κινδύνου που αντανακλά την επιτάχυνση των εκκαθαρίσεων των NPEs και την πτώση του δείκτη NPEs στο 3% από το 3ο τρίμηνο του 2023, καθώς και άλλων αναθεωρήσεων της αγοράς μετά τα κέρδη του 3ου τριμήνου του 2023. Η νέα τιμή - στόχος στα 8,40 ευρώ από 8,10 ευρώ βασίζεται στις νέες προβλέψεις για το 2026 που ενσωματώνουν 11% κανονικοποιημένο ROTE, 12% COE και ρυθμό ανάπτυξης 1,5%.

Όπως σημειώνεται στην έκθεση αυτό που αρέσει στη JPMorgan είναι το turnaround story της τράπεζας, με την: 1) υψηλή εξάρτηση από τα υψηλότερα επιτόκια με μεγάλη και ανθεκτική καταθετική βάση και με τις προθεσμιακές καταθέσεις να αποτελούν μόνο το 15% του συνόλου, το χαμηλότερο μεταξύ των ελληνικών τραπεζών, 2) τον καλύτερο στην κατηγορία του δείκτη CET1 του 17,9% στο 3ο τρίμηνο του 23, ο οποίος αυξάνεται περαιτέρω σε >19% έως το 2025E και παρέχει άφθονο χώρο για μερισματικές πληρωμές από το 2024 και μετά, 3) δείκτη NPE 3% και τον υψηλότερο δείκτη κάλυψης NPE μεταξύ των ελληνικών ομοειδών.

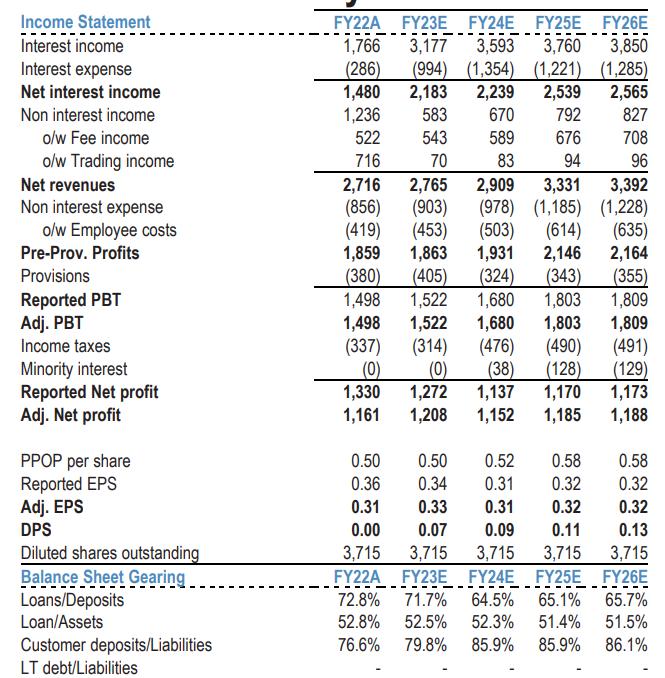

Τράπεζα Πειραιώς

Αύξηση των κερδών ανά μετοχή κατά 7% το 2023, κατά /6% το 2024 και κατά 7% το 2025, κυρίως λόγω των καλύτερων τάσεων του NII, του χαμηλότερου κόστους κινδύνου στα τελευταία έτη της περιόδου πρόβλεψης, καθώς και άλλων αναθεωρήσεων της αγοράς μετά τα αποτελέσματα του 3ου τριμήνου του 2023. Η νέα τιμή - στόχος στα 5,50 ευρώ από 4,65 ευρώ πριν βασίζεται στις νέες προβλέψεις για το 2026 που ενσωματώνουν 10,4% κανονικοποιημένο ROTE, 12% COE και 1,5% ρυθμό ανάπτυξης.

Εφοδιασμένη με τα κεφάλαια που χρειάζεται, η Τρ. Πειραιώς έχει μειώσει τα NPEs της κατά >20 δισ. από το τέλος του 2020, ενώ έχει προβεί σε διαρθρωτικές βελτιώσεις για τη βελτίωση του ROTE προς το φιλόδοξο 14% φέτος και 12% στο 2025 (καθοδήγηση της διοίκησης). Τα σχετικά ηπιότερα κεφαλαιακά αποθέματα ασφαλείας του ομίλου αποτελούσαν ιστορικά τη βασική , αλλά μέσω αρκετών κεφαλαιακών δράσεων, συμπεριλαμβανομένων συνθετικών τιτλοποιήσεων και πωλήσεων περιουσιακών στοιχείων, ο όμιλος έχει ξεπεράσει το επιχειρηματικό του σχέδιο και έφερε το CET1 στο 12,8% από το 3ο τρίμηνο του 2023, με την τράπεζα να στοχεύει στην επανέναρξη της καταβολής μερίσματος από το 2023 και μετά. Οι μετοχές της Τρ. Πειραιώς έχουν σημειώσει εντυπωσιακή απόδοση, με άνοδο +100% από την αρχή του έτους, ωστόσο με 0,5x 2024E P/TBV 4,8x P/E εξακολουθούν να φαίνονται ελκυστικές μεσοπρόθεσμα.