Τη μάλλον αρκετά αιρετική άποψη ότι το Χρηματιστήριο Αθηνών θα ήταν καλύτερο να μην αναβαθμιστεί στις ανεπτυγμένες αγορές εκφράζει σε έκθεσή της η JP Morgan, υποστηρίζοντας ότι αυτό θα είναι προς το συμφέρον των ελληνικών μετοχών, ενώ συνεχίζει να διατηρεί τη σύσταση «overweight» για την εγχώρια αγορά.

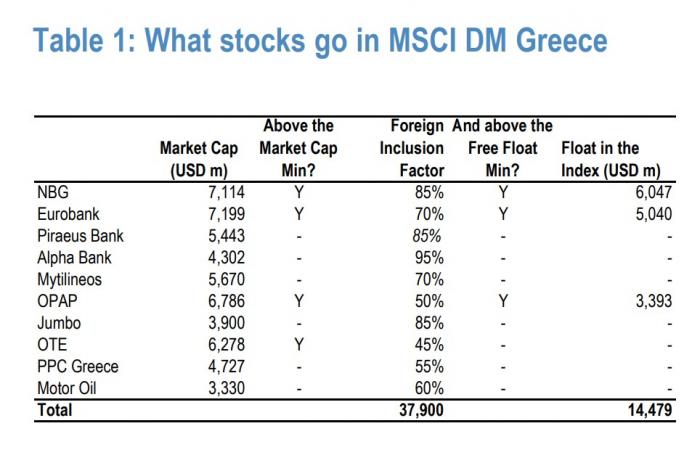

Σύμφωνα με τον αμερικανικό οίκο μόνο τρεις ελληνικές μετοχές πληρούν τα κριτήρια προκειμένου να ενταχθούν στον δείκτη DM Europe, αλλά είναι απαραίτητες πέντε μετοχές για να επιτευχθεί αυτός ο στόχος. Όπως φαίνεται και στον πίνακα που ακολουθεί Τα δύο βασικά κριτήρια καλύπτουν οι μετοχές των Εθνικής Τράπεζας, Eurobank και ΟΠΑΠ, ενώ ο ΟΤΕ καλύπτει μόνο το ένα εξ αυτών.

Όπως αναφέρεται χαρακτηριστικά στην έκθεση οι αναλυτές της αμερικανικής τράπεζας:

- Θεωρούν απίθανο το ΧΑ να ενταχθεί στις ώριμες αγορές και κυρίως

- Πιστεύουν ότι μία τέτοια εξέλιξη θα ήταν αρνητικός καταλύτης για την αγορά.

Προσθέτουν ακόμη ότι τα βασικά κριτήρια για την Ελλάδα προκειμένου να αναβαθμιστεί σε ώριμη αγορά είναι τα ακόλουθα:

- Ύπαρξη 5 μετοχών που καλύπτουν τα κριτήρια κεφαλαιοποίησης και ρευστότητας: α. Αξία κεφαλαιοποίησης 5,8 δισ. δολάρια για τον MSCI Europe και Free float 2,9 δισ. ευρώ.

- Τα κριτήρια προσβασιμότητας στην αγορά

- Διαθεσιμότητα επενδυτικών μέσων

Ένταξη του ΧΑ στις ώριμες αγορές θα σήμαινε αυτόματα, πάντα κατά τη JP Morgan ότι η αναβάθμιση θα συρρικνώσει τον «όγκο» των επενδυτών (το ελάχιστο όριο μεγέθους διπλασιάζεται από EM σε DM) και θα έκανε την Ελλάδα τη μικρότερη αγορά στην MSCI Europe. Η Ελλάδα θα είναι μικρότερη από την Αυστρία ή την Πορτογαλία.

Προσθέτει ακόμη ότι το ΧΑ ως αναδυόμενη αγορά (ΕΜ) έχει 10 μετοχές στον αντίστοιχο δείκτη. Η αναβάθμιση σε ώριμη αγορά (DM) θα την οδηγήσει σε απώλειες 7 μετοχών. Κάτω από το ελάχιστο των 5 που πρέπει να πληροί μια αγορά για να αναβαθμιστεί στις DM. Υπάρχει και ένα κριτήριο ρευστότητας, το οποίο είναι περίπλοκο, αλλά και οι 10 ελληνικές μετοχές το πληρούν άνετα για DM.

Οι τρεις μετοχές της DM Greece θα έχουν κεφαλαιοποίηση 14 δισ. δολαρίων, 13 μ.β. της κεφαλαιοποίησης των 11 τρισ. δολαρίων MSCI Europe. Έτσι, θα ήταν η μικρότερη αγορά της MSCI στην Ευρώπη, πίσω από την Πορτογαλία (31 δισ. δολ.) και την Αυστρία (29 δισ. δολ.).

Το άλλο συγκεκριμένο ζήτημα είναι τα Κριτήρια Προσβασιμότητας στην Αγορά και συγκεκριμένα η «Διαθεσιμότητα επενδυτικών μέσων», όπου η MSCI δήλωσε τον Ιούνιο του 2023 ότι η Ελλάδα υστερεί σε δανεισμό μετοχών και ανοικτές πωλήσεις. Η MSCI είπε επίσης ότι χρειάζεται περισσότερο χρόνο για να αξιολογήσει τις πρόσφατες αναβαθμίσεις στο Clearing & Settlement.

«Θυμόμαστε όταν η Ελλάδα αναβαθμίστηκε σε ώριμη αγορά το 2001. Τότε το ενδιαφέρον για την αγορά υποχώρησε σημαντικά. Δεν βλέπουμε γιατί αυτό το φαινόμενο δεν θα επαναληφθεί. Θα συγκεντρώσει η Ελλάδα μεγαλύτερο επενδυτικό ενδιαφέρον από την Αυστρία ή την Ιρλανδία; Υπάρχουν αρκετοί επενδυτές των αναδυόμενων αγορών που δίνουν "υπέρβαρη" σύσταση στην Ελλάδα και επιθυμούν να μείνει σε αυτή την κατηγορία. Περιμένουμε ακόμη να ακούσουμε από έναν επενδυτή των ώριμων αγορών ότι θα ήθελε η Ελλάδα να ενταχθεί σε αυτές», σημειώνεται χαρακτηριστικά στην έκθεση.

Η περίπτωση των τραπεζών

Η JP Morgan επαναλαμβάνει ότι οι ελληνικές τράπεζες έχουν καταγράψει ισχυρή πορεία με απόδοση περίπου 95% σε επίπεδο δείκτη και περίπου 30% υψηλότερα σε σύγκριση με τον ευρωπαϊκό τραπεζικό δείκτη SX7P.

Ο κλάδος διαπραγματεύεται τώρα σε 0,7x σε όρους P/TBV και 6x σε όρους P/E με βάση τις εκτιμήσεις του 2025, ακόμα ελκυστικά κατά την άποψη της JP Morgan, λαμβάνοντας υπόψη τις ισχυρές τροχιές ROE και τις βελτιωμένες προοπτικές απόδοσης κεφαλαίου.

Ωστόσο, οι αποτιμήσεις δεν απέχουν πλέον πολύ από αυτές των αντίστοιχων προς σύγκριση ευρωπαϊκών κλάδων που ιστορικά θεωρούνται ως τεχνικό ανώτατο όριο. Στην πραγματικότητα, σε βάση P/BV, το discount αποτίμησης των ελληνικών τραπεζών προς τις ευρωπαϊκές τράπεζες φαίνεται να έχει κλείσει πλήρως.

Οι ισχυρές θεμελιώδεις προοπτικές των ελληνικών τραπεζών με ευνοϊκό μακροοικονομικό υπόβαθρο, καθαρούς ισολογισμούς, τροχιά ανάπτυξης καλών δανείων και διαρθρωτικά θεμέλια των κερδών –συμπεριλαμβανομένης της υψηλής απόδοσης κόστους και της υψηλής ενοποίησης της αγοράς– μπορεί να συνεχίσουν να υποστηρίζουν τον κλάδο.

Σύμφωνα με την αμερικανική τράπεζα η αγορά των EM παραμένει ένας σημαντικός παράγοντας τεχνικής υποστήριξης για τις αποτιμήσεις των ελληνικών τραπεζών σε σχέση με τις ευρωπαϊκές τράπεζες. Από τη μία πλευρά, το ενδιαφέρον των επενδυτών των ΕΜ παραμένει πολύ ισχυρό, με τη συζήτηση να επικεντρώνεται σε μεγάλο βαθμό στις μακροπρόθεσμες δυνατότητες του κλάδου και όχι στους βραχυπρόθεσμους παράγοντες.