Σε αναβάθμιση των τιμών – στόχων για τις τράπεζες προχωρά η Piraeus Securities, τονίζοντας ότι θα συνεχίσουν να έχουν ισχυρή κερδοφορία, παρά τη διαφαινόμενη στροφή στη νομισματική πολιτική της ΕΚΤ.

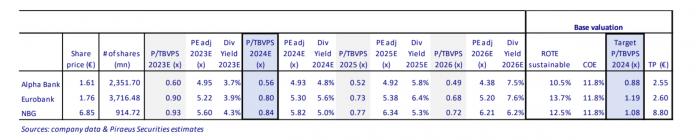

Ειδικότερα, η νέα τιμή στόχος για την Alpha Bank είναι στα 2,55 ευρώ (από 2,15 ευρώ), για την Εθνική Τράπεζα στα 8,80 ευρώ (από 8 ευρώ) και για την Eurobank στα 2,6 ευρώ (από 2,20 ευρώ).

Η χρηματιστηριακή εκτιμά ότι η επαναξιολόγηση των τραπεζικών μετοχών θα ενισχυθεί και από την αναβάθμιση του ΧΑ σε ανεπτυγμένη αγορά, οδηγώντας σε χαμηλότερο ασφάλιστρο κινδύνου που χρησιμοποιείται στην αποτίμηση.

Νέες τιμές - στόχοι

Στην έκθεση τονίζεται ότι οι τράπεζες είχαν ένα ισχυρό 2023 με τη μέση αύξηση των κερδών ανά μετοχή να αναμένεται να έχει ξεπεράσει το 80% σε ετήσια βάση και το μέσο υποκείμενο ROTE να έχει ξεπεράσει το 16%, μετά από αρκετές αναβαθμίσεις των προβλέψεων κατά τη διάρκεια του έτους.

Ο κινητήριος μοχλός πίσω από αυτή την επίδοση ήταν η αύξηση των εσόδων από τόκους (ΝΙΙ) κατά περίπου 50% σε ετήσια βάση κατά μέσο όρο, λόγω των υψηλών beta δανείων (περίπου 70% έναντι χαμηλών beta καταθέσεων (περίπου 10%, σε συνδυασμό με μέσο δείκτη δανείων προς καταθέσεις 5%), της αντιστάθμισης κινδύνου και της δημιουργίας χαρτοφυλακίου τίτλων (περίπου 30% της καταθετικής βάσης κατά μέσο όρο).

Αντισταθμιστικά στοιχεία είναι επίσης η αύξηση των εσόδων από προμήθειες που αναμένεται να καλύψει περισσότερο από το 50% της μείωσης των NII της περιόδου 2024-2026 και η ομαλοποίηση του κόστους κινδύνου μετά την ολοκλήρωση της διαδικασίας εξυγίανσης.

Με δεδομένα τα παραπάνω προχωρά σε αύξηση των τιμών – στόχων κατά 13% σε μέσο όρο, μετά από την αντίστοιχη κίνηση για αναβάθμιση των κερδών ανά μετοχή (EPS) κατά περίπου 20%, αναμένοντας επί του παρόντος μικρότερη μείωση των NII, καθώς φαίνεται ότι οι μειώσεις των επιτοκίων θα είναι πιο σταδιακές.

Αναβάθμιση εκτιμήσεων για κέρδη ανά μετοχή

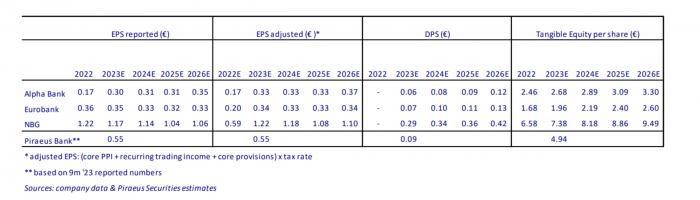

Αναμένεται ότι οι ελληνικές τράπεζες θα διατηρήσουν τα επίπεδα κερδοφορίας του 2023 κατά τη διάρκεια του κύκλου μείωσης των επιτοκίων 2024-2026. Θα υπάρξουν, όμως, αρνητικές μεταβολές στα κέρδη ανά μετοχή το 2024 και το 2025, αν και μικρές και θετικές το 2026.

Οι βασικές παραδοχές για τη διατήρηση των κερδών στα αρκετά υψηλά επίπεδα του 2023 είναι οι εξής:

- η 3ετής σωρευτική μείωση των ΝΙΙ μπορεί να περιοριστεί μόλις στο 8%, καθώς το πλήγμα στα έσοδα από τόκους λόγω των χαμηλότερων επιτοκίων μπορεί να αντισταθμιστεί εν μέρει από νέες χορηγήσεις, ενώ η αύξηση των διακρατούμενων ομολόγων μπορεί να απορροφήσει μέρος της μείωσης του περιθωρίου καταθέσεων,

- προβλέπεται 3ετή σωρευτική αύξηση των εσόδων από προμήθειες κατά 319 εκατ. λόγω της αυξημένης επιχειρηματικής δραστηριότητας και της εισαγωγής νέων προϊόντων και τιμολόγησης, καλύπτοντας περισσότερο από το 50% της μείωσης των ΝΙΙ,

- το κόστος ή ο κίνδυνος θα ομαλοποιηθεί στο περίπου 60% έως το 2026 από περίπου 0,80% το 2023 και

- η αύξηση του κόστους θα συγκρατηθεί σε χαμηλά μονοψήφια επίπεδα ως αποτέλεσμα της λειτουργικής αποδοτικότητας που επιτεύχθηκε κατά τα προηγούμενα έτη.