Στις μετοχές και, γενικότερα, στις αγορές του εξωτερικού στρέφονται οι Έλληνες μικροεπενδυτές εκδηλώνοντας την έντονη δυσπιστία τους για τις προοπτικές του ελληνικού χρηματιστηρίου, παρά το γεγονός ότι η φετινή χρονιά, ύστερα από τους βίαιους κραδασμούς που προκάλεσε στο ΧΑ η εκδήλωση της πανδημίας, αναμενόταν εξαρχής ότι θα πρόσφερε πολύ αυξημένες αποδόσεις, καθώς μάλιστα η οικονομία επέστρεφε σταδιακά στην κανονικότητα και την ανάπτυξη.

Τα στοιχεία για τις εισροές και εκροές στα αμοιβαία κεφάλαια σκιαγραφούν αυτό το ιδιότυπο... capital drain (βλ. πίνακα). Σχεδόν τα μισά κεφάλαια που εισήλθαν σε αμοιβαία κατευθύνθηκαν σε δύο κατηγορίες μέχρι πρότινος «εξωτικών» προϊόντων, fund of funds, τα οποία επενδύουν σε ξένες αγορές έμμεσα, δηλαδή αγοράζοντας μερίδια άλλων αμοιβαίων κεφαλαίων, ενώ μόνο το... 1/20 των συνολικών κεφαλαίων που εισέρρευσαν κατευθύνθηκαν σε μερίδια μετοχικών αμοιβαίων Ελλάδας, που τοποθετούνται σε ελληνικές μετοχές. Ειδικότερα,

- Το 2021 φαίνεται ότι είναι μια πολύ καλή χρονιά για την αγορά των αμοιβαίων, καθώς οι εισροές στο 11μηνο έχουν ανέλθει σε 2,27 δισ. ευρώ, με τους αποταμιευτές να αποσύρονται μαζικά από τις προθεσμιακές καταθέσεις, που έχουν πλέον μηδενική απόδοση και να κατευθύνονται, υπό την επίδραση και των κατευθύνσεων που λαμβάνουν από τις τράπεζες, σε αμοιβαία κεφάλαια για την αναζήτηση καλύτερων αποδόσεων.

- Από αυτή την πλημμυρίδα κεφαλαίων, πλέον κερδισμένα είναι τα μικτά fund of funds, τα οποία επενδύουν σε ξένες αγορές, χωρίς περιορισμούς για τις επενδύσεις τους, αφού παίρνουν θέσεις σε ομόλογα και σε μετοχές. Το 36% των νέων κεφαλαίων, δηλαδή 818,7 εκατ. ευρώ, κατευθύνθηκαν σε αμοιβαία αυτής της κατηγορίας, παρότι μέχρι πριν από λίγα χρόνια ήταν άγνωστα στους περισσότερους επενδυτές της ελληνικής αγοράς.

- Στην ίδια, ευρύτερη ομάδα των fund of funds κατατάσσονται και τα μετοχικά της κατηγορίας, που επενδύουν έμμεσα σε μετοχές και ενσωματώνουν υψηλότερο βαθμό κινδύνου. Σε αυτή την κατηγορία κατευθύνθηκαν 278 εκατ. ευρώ. Αθροιστικά, μαζί με τα μικτά fund of funds, αυτές οι δύο κατηγορίες προσέλκυσαν σχεδόν 1,1 δισ. ευρώ, δηλαδή περίπου τα μισά κεφάλαια που εισέρρευσαν σε αμοιβαία (ποσοστό 48%).

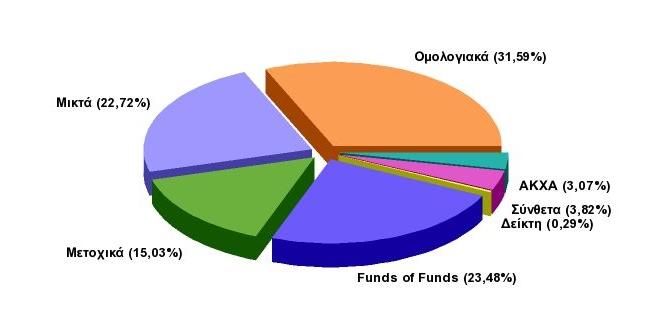

- Σε ρόλο... φτωχού συγγενούς έμειναν τα ελληνικά μετοχικά αμοιβαία, που προσέλκυσαν μόλις 119 εκατ. ευρώ, δηλαδή περίπου το 5% των συνολικών κεφαλαίων και παρέμειναν φέτος, όπως και το 2020, με πολύ χαμηλό ποσοστό συμμετοχής στη συνολική αγορά, της τάξεως του 15% (βλ. γράφημα).

- Τα ελληνικά ομολογιακά αμοιβαία παρέμειναν σε αρκετά υψηλή θέση στις προτιμήσεις των επενδυτών, προσελκύοντας 521 εκατ. ευρώ, ύστερα από μια χρονιά ασυνήθιστα υψηλών αποδόσεων, που οφείλονταν σε μια πολύ σπάνια αύξηση τιμών των ελληνικών ομολόγων. Όμως, όσοι επενδυτές προτίμησαν τα ομολογιακά φέτος «καίγονται», καθώς οι αποδόσεις τους είναι κοντά στο μηδέν ή αρνητικές.

Εισροές κεφαλαίων σε Αμοιβαία Κεφάλαια στο διάστημα 31/12/20-06/12/21

| (σε εκατ. ευρώ) | Εισροές / Εκροές |

| Fund of Funds Μεικτά | 818,70 |

| Ομολογιακά Ελλάδος | 521,60 |

| Μικτά Α/K* | 437,28 |

| Fund of Funds Μετοχικά | 278,04 |

| Μετοχικά Ελλάδας | 118,64 |

| Μετοχικά Ευρωζώνης | 33,98 |

| Σύνθετα Α/Κ Ειδικού Τύπου | 32,74 |

| Μετοχικά Αναπτυγμένων Αγορών | 25,88 |

| Ομολογιακά μη κρατικά Επενδυτικής Διαβάθμισης | 20,06 |

| Μετοχικά Α/Κ Διεθνή | 15,63 |

| Μετοχικά Αμερικής | 10,46 |

| Fund of Funds Ομολογιακά | 0,301 |

| Ομολογιακά Κρατικά Αναπτυσ. Χωρών | -1,10 |

| Ομολογιακά Διεθνή | -7,80 |

| Μετοχικά Αναπτυσσομένων Αγορών | -11,59 |

| Ομολογιακά Κρατικά Αναπτυγμ. Χωρών | -22,00 |

| 2.270,82 |

*Στα μικρά ποσό 350 εκατ. ευρώ αφορά εισροές σε Α/Κ μικτά εξωτερικού

Η διάρθρωση της αγοράς αμοιβαίων κεφαλαίων το 2021

Βγήκαν κερδισμένοι οι επενδυτές από την έξοδο;

Οι επενδυτές που προτίμησαν την έξοδο από την Ελλάδα, μακριά από τις ελληνικές μετοχές και προς τα ξένα χρηματιστήρια καθοδηγούνται από μια εδραιωμένη αντίληψη, που δεν απέχει από την πραγματικότητα των (πολλών...) τελευταίων χρόνων, ότι το ΧΑ βρίσκεται σε μια φάση «μαρασμού» και επενδυτικής καχεξίας, ενώ τα ξένα χρηματιστήρια προσφέρουν πολύ καλύτερες αποδόσεις.

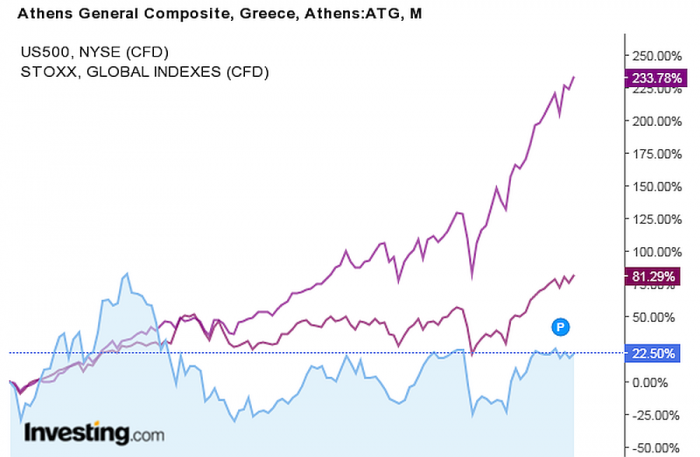

Αυτή η γενική αντίληψη επιβεβαιώνεται από τα στοιχεία, που δείχνουν τη μεγάλη υστέρηση του ελληνικού Γενικού Δείκτη έναντι μεγάλων διεθνών δεικτών, όπως ο αμερικανικός S&P 500 και ο ευρωπαϊκός Stoxx 600. Όπως φαίνεται στο γράφημα, είναι αποκαρδιωτική η απόδοση του Γενικού Δείκτη σε βάθος 10ετίας (μόλις 22,5%), όταν, την ίδια περίοδο, τα κέρδη του S&P 500 πλησίασαν το 234% και του Stoxx 600 ξεπέρασαν το 81%.

Η σύγκριση αποδόσεων σε βάθος 10ετίας: Γενικός Δείκτης έναντι S&P 500 και Stoxx 600

Όμως, δεν είναι καθόλου βέβαιο ότι η έξοδος κεφαλαίων απέδωσε στους επενδυτές κάτι καλύτερο από αυτό που θα είχαν εξασφαλίσει με επενδύσεις σε αμοιβαία ελληνικών μετοχών, ή με τοποθετήσεις απευθείας στο Χρηματιστήριο. Στα μικτά fund of funds, οι αποδόσεις κυμαίνονται μεταξύ -1% και 20% και στα μετοχικά, που έχουν και μεγαλύτερο ρίσκο, υπάρχουν δύο αμοιβαία με πολύ υψηλή απόδοση (άνω του 30%), που επενδύουν σε αμερικανικές μετοχές, αλλά και αμοιβαία με μονοψήφια ποσοστά αποδόσεων. Σε όλα τα ελληνικά μετοχικά, οι αποδόσεις είναι διψήφιες και αρκετά ξεπερνούν το 20%. Με άλλα λόγια, όποιος έφυγε φέτος από τις ελληνικές μετοχές σε μια σχετικά καλή χρονιά για την αγορά, δεν είναι καθόλου βέβαιο ότι θα κέρδισε περισσότερα.

Σε κάθε περίπτωση, αυτή η έξοδος κεφαλαίων αντανακλά τα ευρύτερα φαινόμενα επενδυτικής καχεξίας που ταλαιπωρούν παγίως το Χρηματιστήριο, καθώς δεν υπάρχει ισχυρή βάση εσωτερικών κεφαλαίων για να υποστηριχθεί η αγορά, ενώ δεν μπορεί εξ ορισμού να προσελκύσει ποιοτικά κεφάλαια από το εξωτερικό και σε μεγαλύτερη κλίμακα, όσο παραμένει υποβαθμισμένη στις αναδυόμενες αγορές και με τη χώρα να μην έχει κατακτήσει ακόμη την επενδυτική βαθμίδα των οίκων αξιολόγησης.

Η έλλειψη ισχυρής βάσης ελληνικών κεφαλαίων φαίνεται από τα στοιχεία του ΧΑ, που δείχνουν ότι σχεδόν τα δύο τρίτα της αξίας των χαρτοφυλακίων στην αγορά ανήκουν σε ξένους επενδυτές, με τους Έλληνες να περιορίζονται σε ρόλο... μειοψηφικής συνιστώσας (αν και ορισμένα από τα κεφάλαια που εμφανίζονται ως ξένα είναι γνωστό ότι ανήκουν σε Έλληνες που επενδύουν από το εξωτερικό μέσα και από φορολογικούς παραδείσους):

Η συμμετοχή Ελλήνων και ξένων στην αξία των χαρτοφυλακίων

Προσοχή, ο Δείκτης παραπλανά...

Για να αλλάξει αυτή η εικόνα, χρειάζονται πολλά βήματα, που έχουν συζητηθεί πολύ τα τελευταία χρόνια, που θα φέρουν την αναβάθμιση της αγοράς (τυπική και ουσιαστική) και θα συμβάλουν στην αποκατάσταση της εμπιστοσύνης των Ελλήνων επενδυτών. Από την πλευρά τους, οι Έλληνες επενδυτές θα πρέπει να κάνουν τις κινήσεις τους με μεγαλύτερη προσοχή και να μην κινούνται με βάση στερεότυπα (στην προκειμένη περίπτωση, αρνητικά στερεότυπα για το ΧΑ).

Για παράδειγμα, είναι σοβαρό σφάλμα να «τσουβαλιάζει» ένας επενδυτής όλες τις μετοχές στο «σάκο» που ονομάζεται «Γενικός Δείκτης» και να εξάγει το συμπέρασμα ότι στο ΧΑ δεν υπάρχουν ευκαιρίες για καλές αποδόσεις. Τα στοιχεία δείχνουν το αντίθετο: ενώ ο Γενικός Δείκτης μπήκε σε μια μακρά περίοδο... μαρασμού, λόγω της καταστροφής στις τραπεζικές μετοχές στα χρόνια της μεγάλης οικονομικής κρίσης, στο διάστημα 2016 – 2021 περισσότερες από τις μισές μετοχές υψηλής κεφαλαιοποίησης εμφανίζουν απόδοση από +100% έως +800%, 7 εμφανίζουν απόδοση από 59% έως 93% και μόλις 4 μετοχές υποχωρούν. Στο ίδιο διάστημα από τις 18 μετοχές μεσαίας κεφαλαιοποίησης, 2 εμφανίζουν κέρδη άνω του +1.000%, 11 μετοχές αποκομίζουν κέρδη από +100% έως +530% ενώ μόλις δυο υποχωρούν.