Λιγότερο επιθετική σε σύγκριση με τις προηγούμενες εκτιμήσεις του αναμένει ότι θα είναι η μείωση του ελληνικού ελλείμματος ο οίκος Fitch, λόγω των χαμηλότερων προοπτικών ανάπτυξης αλλά και των αυξημένων δαπανών της κυβέρνησης για να στηρίξει νοικοκυριά και επιχειρήσεις. Παρά ταύτα, σημειώνει σε έκθεσή του, το ελληνικό χρέος θα συνεχίσει να μειώνεται κατά τη διάρκεια των επόμενων δύο ετών.

Σύμφωνα με το report του οίκου αξιολόγησης, το ελληνικό πραγματικό ΑΕΠ αυξήθηκε κατά 8,3% το 2021, εκτιμάται ότι η μεταπανδημική ανάκαμψη θα συνεχιστεί και φέτος, υποστηριζόμενη από την περαιτέρω ανάκαμψη του τουρισμού και την επιτάχυνση της αξιοποίησης των κονδυλίων του ευρωπαϊκού Ταμείου Ανάκαμψης. Παρ' όλα αυτά, ο οίκος μείωσε την πρόβλεψή του για την ανάπτυξη του 2022 σε 3,5% από 4,1%. Ο Fitch μείωσε επίσης την πρόβλεψη για το 2023 στο 3,2% λόγω των υψηλότερων τιμών, της χαμηλότερης εμπιστοσύνης και της ασθενέστερης ανάπτυξης σε βασικούς εμπορικούς εταίρους μετά την εισβολή της Ρωσίας στην Ουκρανία.

Τα στοιχεία που έχουν δημοσιοποιηθεί δείχνουν απότομη μείωση της επιχειρηματικής και καταναλωτικής εμπιστοσύνης τον Μάρτιο και τον Απρίλιο. Ο πληθωρισμός αυξήθηκε απότομα, κυρίως λόγω των υψηλότερων τιμών της ενέργειας, αλλά και των επιδράσεων βάσης από τον αποπληθωρισμό την άνοιξη του 2021. Επιπλέον, η Ρωσία προμηθεύει περίπου το 40% των εισαγωγών φυσικού αερίου της Ελλάδας και το 11% της κατανάλωσης πρωτογενούς ενέργειας. Η ΕΚΤ υπολογίζει ότι η ελληνική ακαθάριστη προστιθέμενη αξία θα μπορούσε να μειωθεί κατά 0,8% εάν η παροχή φυσικού αερίου μειωθεί κατά 10%, οδηγώντας σε δελτίο κατανάλωσης.

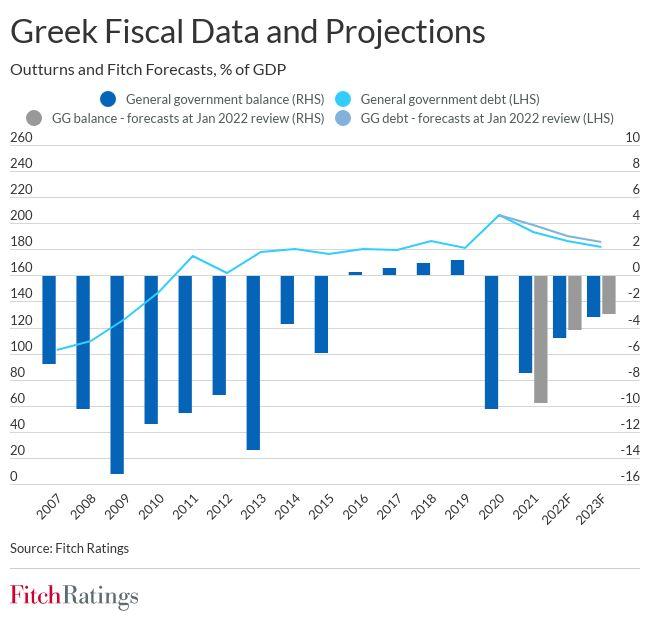

Οι εκτιμήσεις του οίκου Fitch για το έλλειμμα

Στο πρόσφατο δυσμενές σενάριο της Τράπεζας της Ελλάδος, το οποίο περιλαμβάνει παρατεταμένες διαταραχές στην προμήθεια ενέργειας και στην εφοδιαστική αλυσίδα, η αύξηση του ΑΕΠ το 2022 θα ήταν 2 ποσοστιαίες μονάδες κάτω από το προ ρωσικής εισβολής βασικό σενάριο της κεντρικής τράπεζας και 1 μονάδα κάτω από το νέο βασικό σενάριο (3,8%), ενώ ο πληθωρισμός βάσει του ΔΤΚ θα ήταν κατά μέσο όρο 7%.

Τα δημόσια οικονομικά το 2021 βελτιώθηκαν περισσότερο από ό,τι εκτιμούσαν οι αναλυτές του οίκου. Το έλλειμμα της γενικής κυβέρνησης μειώθηκε στο 7,4% του ΑΕΠ (2020: 10,2%), ενώ ο Fitch είχε εκτιμήσει ότι θα διαμορφώνονταν στο 9,6% του ΑΕΠ. Ωστόσο, πλέον αναμένει βραδύτερη μείωση του ελλείμματος την περίοδο 2022-2023 από ό,τι προβλεπόταν προηγουμένως, λόγω του πιο υποτονικού μακροοικονομικού περιβάλλοντος και των κυβερνητικών μέτρων για την άμβλυνση των επιπτώσεων των υψηλών τιμών της ενέργειας - η κυβέρνηση διέθεσε επιπλέον 2,0 δισ. ευρώ (περίπου 1% του προβλεπόμενου ΑΕΠ) για το σκοπό αυτό τον περασμένο μήνα.

Εκτιμάται, πλέον, ότι το δημόσιο έλλειμμα θα μειωθεί στο 4,8% φέτος και στο 3,1% το 2023. Η πρόβλεψή για το 2023 υποθέτει ότι κάποια δημοσιονομική στήριξη που σχετίζεται με την ενέργεια θα παραμείνει και μετά το τρέχον έτος. Αυτό συνάδει με τα τελευταία μέτρα που ανακοινώθηκαν στις 6 Μαΐου, ορισμένα από τα οποία θα διαρκέσουν για 12 μήνες από τον Ιούλιο.

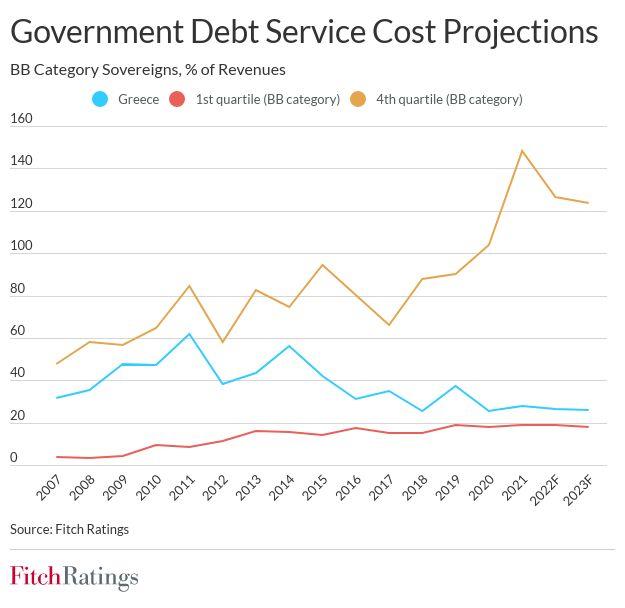

Οι εκτιμήσεις του οίκου Fitch για το κόστος εξυπηρέτησης του χρέους

Το δημόσιο χρέος/ΑΕΠ μειώθηκε στο 193,3% στο τέλος του 2021, ελαφρώς κάτω από την εκτίμησή μας για 195,0%. Οι δημοσιονομικές προβλέψεις υποδηλώνουν ότι ο λόγος του χρέους θα μειωθεί σε περίπου 182% έως το 2023, παρά την βραδύτερη μείωση του ελλείμματος. Ακόμη εκτιμάται ότι το ταμειακό απόθεμα ασφαλείας του ελληνικού κράτους θα μειωθεί κατά περίπου 1,8% του ΑΕΠ φέτος. Το δημόσιο χρέος θα παραμείνει αυξημένο για μεγάλο χρονικό διάστημα αλλά υπάρχουν αρκετοί παράγοντες που μπορούν να στηρίξουν τη βιωσιμότητά του. Το απόθεμα ρευστών διαθεσίμων της Ελλάδας θα παραμείνει σημαντικό, περίπου στο 15% του ΑΕΠ στο τέλος του έτους. Οι αποδόσεις των κρατικών ομολόγων έχουν αυξηθεί απότομα, αλλά το χαμηλό αγοραίο μερίδιο του χρέους (περίπου 24% για το χρέος της κεντρικής κυβέρνησης) και η μέση διάρκεια των 20,5 ετών μετριάζουν τον αντίκτυπο στο κόστος εξυπηρέτησης του χρέους.

Εάν οι αποδόσεις των ομολόγων αυξηθούν περαιτέρω στο 4% (από 3,6% σήμερα), η Fitch εκτιμά ότι ο δείκτης εσόδων από τόκους το 2023 θα ήταν 5,9%, έναντι της προβλεπόμενης μέσης τιμής για τις χώρες με αξιολόγηση BB στο 9%. Το ευνοϊκό προφίλ του ελληνικού χρέους σημαίνει ότι το χρονοδιάγραμμα απόσβεσης είναι διαχειρίσιμο, βοηθούμενο επίσης από την αποπληρωμή των εκκρεμών δανείων του ΔΝΤ, δύο χρόνια νωρίτερα από το χρονοδιάγραμμα.

Το ευνοϊκό καθεστώς του μεγαλύτερου μέρους του ελληνικού χρέους σημαίνει ότι τα χρονοδιαγράμματα απόσβεσης είναι διαχειρίσιμα, βοηθούμενα επίσης από την αποπληρωμή τον Απρίλιο των εκκρεμών δανείων του ΔΝΤ, δύο χρόνια νωρίτερα από το χρονοδιάγραμμα. Η ανακοίνωση της ΕΚΤ τον Δεκέμβριο ότι οι επανεπενδύσεις του προγράμματος ΡΕΡΡ μπορούν να προσαρμοστούν σε περιόδους πίεσης της αγοράς στηρίζει τη βιωσιμότητα του χρέους. Η ΕΚΤ ανέφερε ότι κατά την περίοδο επανεπένδυσης, τα ελληνικά κρατικά ομόλογα θα είναι δεκτά ως εξασφαλίσεις για πράξεις αναχρηματοδότησης από τις ελληνικές τράπεζες.

Η εμπιστοσύνη σε μια σταθερή καθοδική πορεία του λόγου δημόσιου χρέους/ΑΕΠ και η συνεχιζόμενη βελτίωση της ποιότητας του ενεργητικού των συστημικά σημαντικών τραπεζών θα μπορούσε να οδηγήσει σε αναβάθμιση των αξιολογήσεων της Ελλάδας, καταλήγει ο οίκος.