Διατήρηση της πολύ καλής πορείας ανάπτυξης, με ταυτόχρονη σταθερή υποχώρηση του χρέους τόσο σε απόλυτους αριθμούς όσο και ως ποσοστό επί του ΑΠΕ, προβλέπει για την ελληνική οικονομία ο οίκος αξιολόγησης Fitch, σε έκθεσή του, στην οποία εξετάζει την πορεία αρκετών οικονομιών ανά την υφήλιο.

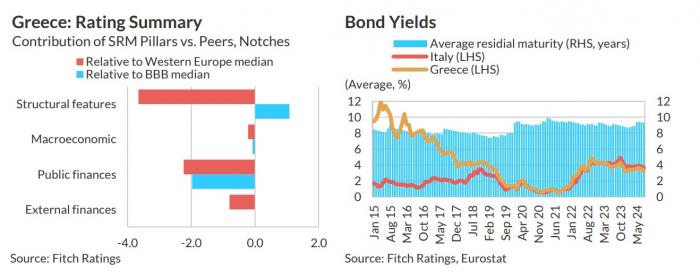

Σύμφωνα με τον οίκο η αξιολόγηση της Ελλάδας αντικατοπτρίζει τα επίπεδα του κατά κεφαλήν εισοδήματος και τους δείκτες διακυβέρνησης που βρίσκονται πολύ πάνω από το επίπεδο «ΒΒΒ», καθώς και την αξιοπιστία της πολιτικής που υποστηρίζεται από τη συμμετοχή στην ΕΕ και την ευρωζώνη. Τα πλεονεκτήματα αυτά αντιπαραβάλλονται με τις παρακαταθήκες της κρίσης δημόσιου χρέους, οι οποίες περιλαμβάνουν μεγάλα αποθέματα δημόσιου και εξωτερικού χρέους, καθώς και υψηλή αν και μειούμενη ανεργία, χαμηλό μεσοπρόθεσμο αναπτυξιακό δυναμικό και ορισμένες επίμονες ευπάθειες στον τραπεζικό τομέα.

Βασικές οικονομικές εξελίξεις

Τα δημοσιονομικά αποτελέσματα έχουν σημειώσει καλύτερες επιδόσεις τα τελευταία χρόνια λόγω των συνετών πολιτικών και της υποστηρικτικής αναπτυξιακής δυναμικής. Η Fitch αναμένει τη συνέχιση της υγιούς δημοσιονομικής πολιτικής το 2024 και κατά τη διάρκεια της περιόδου πρόβλεψης (2024 - 2026), υποστηριζόμενη από φιλόδοξες μεταρρυθμίσεις για την αύξηση των εσόδων (με επίκεντρο τη μείωση της φοροδιαφυγής). Ορισμένοι κίνδυνοι γύρω από τις πιέσεις στις δαπάνες εξακολουθούν να υφίστανται, αλλά συνολικά αναμένονται πρωτογενή πλεονάσματα άνω του 2,5% του ΑΕΠ κατά τα επόμενα τρία έτη.

Σύμφωνα με το βασικό σενάριο, προβλέπεται ότι ο λόγος δημόσιου χρέους/ΑΕΠ θα μειωθεί κατά πάνω από 50 ποσοστιαίες μονάδες έως το 2026 από το υψηλό 206% το 2020, μια από τις πιο μεγάλες μειώσεις σε όλα τα κράτη που αξιολογεί ο οίκος. Παρόλο που ο δείκτης αυτός εξακολουθεί να είναι 3 φορές υψηλότερος από τη διάμεση τιμή «ΒΒ», οι κίνδυνοι χρηματοδότησης του δημόσιου χρέους είναι περιορισμένοι, λόγω του μεγάλου μεριδίου του χρέους με ευνοϊκούς όρους, των σταθερών συνθηκών χρηματοδότησης και του σημαντικού αποθέματος καταθέσεων σε μετρητά (περίπου 14% του ΑΕΠ).

Η αύξηση του ΑΕΠ συνέχισε να υπερβαίνει εκείνη του μεγαλύτερου μέρους της υπόλοιπης ευρωζώνης, με την οικονομική δυναμική να οφείλεται στον ισχυρό τουρισμό και τις εισροές επενδύσεων. Οι δημόσιες επενδύσεις που συνδέονται με κονδύλια της ΕΕ θα δώσουν πρόσθετη δυναμική. Η αγορά εργασίας αποτέλεσε άλλον έναν παράγοντα των πρόσφατων μακροοικονομικών επιδόσεων, με την ανεργία να αναμένεται να μειωθεί στα προ της παγκόσμιας χρηματοπιστωτικής κρίσης επίπεδα έως το 2025- 2026.

Θετικοί παράγοντες και κίνδυνοι

Στα θετικά για την ελληνική οικονομία περιλαμβάνονται:

- Δημόσια οικονομικά: Διαρκής και σημαντική μείωση του χρέους της γενικής κυβέρνησης/ΑΕΠ, π.χ. λόγω της δημοσιονομικής εξυγίανσης μεσοπρόθεσμα.

- Μακροοικονομικά: Βελτίωση του μεσοπρόθεσμου αναπτυξιακού δυναμικού και των επιδόσεων, για παράδειγμα, λόγω της υψηλότερης δυναμικής των επενδύσεων και/ή της εφαρμογής διαρθρωτικών μεταρρυθμίσεων.

Σε ό,τι αφορά τους κινδύνους αυτοί μπορεί να είναι:

- Δημόσια οικονομικά: Ανανεωμένη ανοδική τάση του χρέους της γενικής κυβέρνησης/ΑΕΠ, για παράδειγμα, λόγω διαρθρωτικής δημοσιονομικής χαλάρωσης, παρατεταμένης αδύναμης ανάπτυξης ή υλοποίησης σημαντικών ενδεχόμενων υποχρεώσεων.

- Μακροοικονομικά: Σοβαρό δυσμενές σοκ που θα επηρέαζε το μεσοπρόθεσμο αναπτυξιακό δυναμικό της Ελλάδας και θα επιδείνωνε την εξωτερική ανταγωνιστικότητα