Περαιτέρω περιθώρια ανόδου διαθέτουν οι τραπεζικές μετοχές παρά το ράλι που έχουν σημειώσει από την αρχή του 2023, σύμφωνα με τη Morgan Stanley, η οποία παραμένει «overweight» για Eurobank και Τρ. Πειραιώς, ενώ ξεκινά κάλυψη και της Εθνικής Τράπεζας με σύσταση «equal-weight».

Ο αμερικανικός όμιλος δίνει τιμή – στόχο για την 1,45 ευρώ για τη Eurobank (από 1,38 πριν), με αυτόν για την Τρ. Πειραιώς να φθάνει στα 2,24 ευρώ (από 1,96 ευρώ πριν), ενώ για την Εθνική Τράπεζα η αρχική τιμή – στόχος διαμορφώνεται στο επίπεδο των 4,86 ευρώ, ενώ η τιμή - στόχος για την Alpha Bank είναι στα 1,37 ευρώ (από 1,34 ευρώ πριν). Βάσει των νέων τιμών - στόχων τα περιθώρια ανόδου από τα τρέχοντα επίπεδα φθάνουν σε 15% για την Alpha Bank, 23% για την Eurobank και την Πειραιώς και 12% για την Εθνική.

Σημειώνει ότι η καλή πορεία των μετοχών θα συνεχιστεί λόγο τόσο των ιδιαίτερα θετικών προοπτικών της κερδοφορίας αλλά και του γεγονότος ότι παρά το πρόσφατο ράλι οι αποτιμήσεις παραμένουν φθηνές.

Παράλληλα προχωρά σε αναβάθμιση των εκτιμήσεών του κατά περίπου 6% των προβλέψεων για τα κέρδη του 2023, καθώς οι ελληνικές τράπεζες συγκαταλέγονται μεταξύ αυτών που ευνοούνται τα μέγιστα από την πολιτική αύξησης επιτοκίων που εφαρμόζει η ΕΚΤ.

Όπως σημειώνεται στην έκθεση η αύξηση των εσόδων από τόκους (ΝΙΙ) μόλις έχει ξεκινήσει (αρχής γενομένης από το γ’ τρίμηνο του 2022). Χαρακτηριστικά αναφέρεται ότι «οι εκτιμήσεις μας για τα NII των ελληνικών τραπεζών αυξάνονται κατά 4-5% κατά μέσο όρο για το οικονομικό έτος 23-24, καθώς τώρα λαμβάνουμε υπόψη υψηλότερες παραδοχές για τα επιτόκια της ΕΚΤ σύμφωνα με τις προβλέψεις της μακροοικονομικής μας ομάδας. Υποθέτουμε επιτόκιο κοντά στο 3% έναντι 2,5% προηγουμένως, και υποθέτουμε 2% για το 2024. Αυτό μεταφράζεται σε μια μέση αύξηση περίπου 6% στις εκτιμήσεις για το κατώτατο αποτέλεσμα για το διάστημα 2023 - 2024. Οι εκτιμήσεις μας για τα καθαρά έσοδα από τόκους για το 2015 είναι χαμηλότερες κατά 3-9% κατά μέσο όρο, καθώς υποθέτουμε τα επιτόκια της ΕΚΤ να υποχωρήσουν στο 1,5% ώστε να αντικατοπτρίζουν ένα πιο ομαλοποιημένο περιβάλλον».

Αναφερόμενη ειδικά στην ΕΤΕ, η Morgan Stanley σημειώνει ότι αποτελεί το «καλύτερο παιχνίδι» βάσει της μακροοικονομικής ανάκαμψης της ελληνικής οικονομίας καθώς διαθέτει:

- Τον δεύτερο χαμηλότερο δείκτη έκθεσης σε NPE στο 6,1% και τον καλύτερο δείκτη κάλυψης NPE περίπου στο 82%.

- Την καλύτερη κεφαλαιακή θέση, με τον βασικό δείκτη CET 1 στο 15,2% έως το γ’ τρίμηνο του 2022 και

- Δείκτη απόδοσης ιδίων κεφαλαίων που θα φθάσει περίπου στο 11% για το τρέχον έτος.

Όπως ακριβώς θα συμβεί με τη Eurobank έτσι και η ΕΤΕ εκτιμάται ότι θα δώσει μέρισμα για το 2022, γεγονός που θα αποτελέσει έναν ακόμη θετικό καταλύτη για τις μετοχές των δύο τραπεζών.

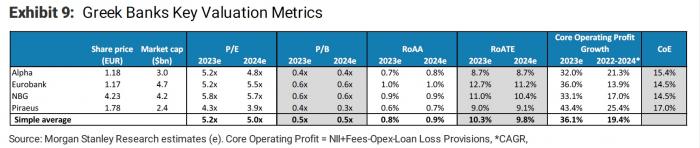

Εξετάζοντας την πορεία των μετοχών η αμερικανική τράπεζα υποστηρίζει ότι οι αποτιμήσεις παραμένουν φθηνές, ενώ «βλέπει» ρυθμό αύξησης των λειτουργικών κερδών περίπου 35% για το τρέχον έτος με CAGR κοντά στο 19% για το διάστημα 2022 – 2024.

Τα βασικά δεδομένα των ελληνικών τραπεζών