Σε αναβάθμιση της τιμής – στόχο για τη Mytilineos στα 30,50 ευρώ από 25,60 ευρώ πριν, προχωρά η Eurobank Equities, ενώ τη διατηρεί μεταξύ των κορυφαίων επιλογών της.

Όπως τονίζει η εταιρεία ανακοίνωσε μεγέθη ρεκόρ για το 2022 με τα EBTIDA να εκτινάσσονται στα 823 εκατ. ευρώ, με ισχυρή ανάπτυξη σε όλους τους τομείς δραστηριότητας.

Παρόλο που η τιμή της μετοχής έχει κινηθεί παράλληλα με τα θεμελιώδη μεγέθη (περίπου 80% ράλι από τον Σεπτέμβριο του 2022), εκτιμάται ότι διαθέτει περαιτέρω περιθώρια, καθώς η τιμή της παραμένει ελκυστική, ενώ διαπραγματεύεται <5,5x 1 τα προβλεπόμενα το επόμενο 12μηνο EV/EBITDA, δηλαδή περίπου 25% - 30% έκπτωση έναντι ομότιμων εταιρειών, παρά τις σταθερές προοπτικές ανάπτυξης (2ψήφια αύξηση κερδών) και την ανάδειξή της ως παίκτη ΑΠΕ και αποτελεί ταυτόχρονα value αλλά και growth play στον ευρύτερο χώρο της ενέργειας/βιομηχανίας. Η επενδυτική περίπτωση υποστηρίζεται περαιτέρω από μια ελκυστική μερισματική απόδοση περίπου 5% - 6%.

Κατά την τηλεδιάσκεψη για το οικονομικό έτος 2022, ο πρόεδρος επισήμανε ότι το EBITDA θα ξεπεράσει το 1 δισ. ευρώ το 2023, γεγονός που θα σήμαινε εντυπωσιακή αύξηση >20% σε ετήσια βάση. Αν και ο στόχος μπορεί να ακούγεται φιλόδοξος ανοδικός, αξιόπιστοι πυλώνες τον στηρίξουν θα είναι:

- Οι αυξημένες ποσότητες εισαγωγών φυσικού αερίου (με το αντίστοιχο EBITDA στα 110-120 εκατ. ευρώ),

- Η εμπορική λειτουργία της νέας μονάδας CCGT το 1ο τρίμηνο του '23,

- Η ταχύτερη εκτέλεση της επέκτασης των ΑΠΕ και

- Η αποδοτικότητα κόστους του τομέα μετάλλων.

Παράλληλα η χρηματιστηριακή προχωρά σε αναβάθμιση των εκτιμήσεών της για τα μεγέθη της Mitylineos κατά 26% για τα EBITDA στο διάστημα 2023 – 2024. Στον τομέα Μετάλλων, εκτιμά ότι η εταιρεία θα επιτύχει αυξημένο επίπεδο κερδοφορίας (250 - 300 εκατ. ευρώ) λόγω της ευνοϊκής δυναμικής του αλουμινίου, της ενεργής αντιστάθμισης κινδύνου και του μειωμένου κόστους ηλεκτρικής ενέργειας (συμπεριλαμβανομένου του Co2) από το 2024.

Στον τομέα της Ενέργειας, αναμένεται ότι η εμπορική λειτουργία του νέου CCGT θα συμβάλει σε πρόσθετα περιθώρια spreads της τάξης των περίπου 15 ευρώ/MWh, ενώ η ταχύτερη σταδιακή εισαγωγή της δυναμικότητας ΑΠΕ (και η ταχύτερη ανάπτυξη του ανεκτέλεστου) θα είναι περίπου 90 εκατ. ενισχυτική για τα EBITDA.

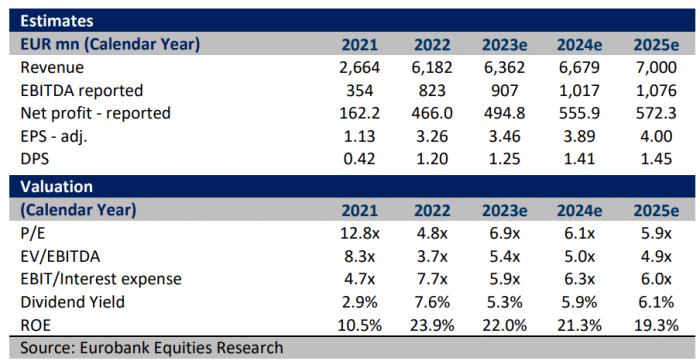

Εν συνόλω η Eurobank Equities εκτιμά ότι τα EBITDA του 2023 θα φθάσουν στα 907 εκατ. ευρώ, ενώ το 2024 θα ξεπεράσουν το ένα δισ. ευρώ. Ο ισχυρός ισολογισμός, με τον καθαρό δανεισμό/EBITDA να πέφτει κάτω από το 1x το 2022, και η εκ νέου ανοδική κερδοφορία θα επιτρέψουν στην εταιρεία να εφαρμόσει με άνεση το ενισχυμένο επενδυτικό του πρόγραμμα ύψους άνω των 700 εκατ. ευρώ ετησίως.

Οι εκτιμήσεις της Eurobak Equities για τη Mytilineos