Ένα ακόμη μπαράζ θετικών εκθέσεων για τις ελληνικές τράπεζες και μάλιστα σε μία περίοδο που έχουν δεχθεί σημαντικό πλήγμα στο ΧΑ, με τη JPMorgan να προχωρά σε αναβάθμιση των τιμών – στόχων, ενώ από την πλευρά της η Citi θεωρεί ότι η πρόσφατη πτώση αποτελεί αφορμή για νέες αγορές, χαρακτηρίζοντας ως «αγοραστική ευκαιρία» τις μετοχές τους.

Υπενθυμίζεται ότι οι δύο εκθέσεις καταφθάνουν μετά από τις χθεσινές αναβαθμίσεις των αξιολογήσεων των ελληνικών τραπεζών από τους οίκους Fitch και Moody’s.

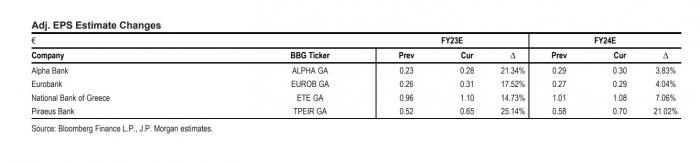

J.P.Morgan: Υψηλά περιθώρια ανάπτυξης

Μία ακόμη αναβάθμιση τιμών – στόχων από την αμερικανική τράπεζα, η οποία διατηρεί τη σύσταση «overweight» και τονίζει ότι οι μέσες εκτιμήσεις των αναλυτών για την ανάπτυξη των ελληνικών τραπεζών είναι πολύ συγκρατημένες. Ως εκ τούτου η J.P.Morgan προχωρά στις ακόλουθες αναβαθμίσεις:

- Alpha Bank: Τιμή – στόχος 2,20 ευρώ από 2 ευρώ πριν, με περιθώριο ανόδου 64%.

- Eurobank: Τιμή – στόχος 2,25 ευρώ από 1,90 ευρώ πριν, με περιθώριο ανόδου 51%.

- Εθνική Τράπεζα: Τιμή – στόχος 8,10 ευρώ από 7,30 ευρώ πριν, με περιθώριο ανόδου 47%.

- Τράπεζα Πειραιώς: Τιμή – στόχος 4,65 ευρώ από 3,90 ευρώ πριν, με περιθώριο ανόδου 62%.

Ο αμερικανικός όμιλος τονίζει ότι ο κύκλος αύξησης των κερδών από την ενίσχυση των εσόδων από τόκους (ΝΙΙ) θα αρχίσει να υποχωρεί, καθώς θα υπάρξει αύξηση των επιτοκίων καταθέσεων ενώ τα βασικά επιτόκια της ΕΚΤ θα αρχίσουν να ομαλοποιούνται από το 2025.

Υπογραμμίζει ακόμη ότι οι μέσες εκτιμήσεις για τα κέρδη είναι συντηρητικές, ενώ η ίδια εκτιμά ότι θα αυξηθούν κατά 3%, 9% και 8% υψηλότερα από τον μέσο όρο των αναλυτών για το διάστημα 2023 – 2025, αναμένοντας ότι, χάρη στην καλή διαχείριση κόστους αλλά και τη μείωση τους κόστους κινδύνου, ο μέσος δείκτης απόδοσης ιδίων κεφαλαίων (ROTE) θα φθάσει στο 10,6% έως το 2025.

Οι αποτιμήσεις παραμένουν ελκυστικές καθώς οι μετοχές διαπραγματεύονται με δείκτη P/E στο 4,5x - 5,5x για το 2024 και δείκτη λογιστικής αξίας, P/TBV στο 0,45x - 0,7x, κάτι που σημαίνει ότι κινούνται με discount της τάξης του 30% και του 25% έναντι των ευρωπαϊκών τραπεζών και 30% και 50% έναντι των τραπεζών της περιοχής της Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA), σε όρους P/E και P/TBV, αντίστοιχα.

Εξετάζοντας τυχόν επιπτώσεις από τις πρόσφατες καταστροφές στη Θεσσαλία, σημειώνεται ότι η έκθεση και των τεσσάρων τραπεζών μέσω φθάνει στο επίπεδο των δύο δισ. ευρώ (1,7% των συνολικών δανείων) και ως εκ τούτου θεωρείται ως διαχειρίσιμη.

Citi: Επενδυτική ευκαιρία οι ελληνικές τράπεζες

Χωρίς λόγο είναι το πρόσφατο sell off για τις τραπεζικές μετοχές, το οποίο, πάντως, ενίσχυσε την επενδυτική ευκαιρία που αποτελούν, όπως σημειώνει στην έκθεσή του ο αμερικανικός όμιλος.

Προχωρά σε αύξηση των τιμών – στόχων για Εθνική Τράπεζα και Τράπεζα Πειραιώς, ενώ διατηρεί αμετάβλητη αυτή για την Alpha Bank, με σύσταση «αγορά» και για τις τρεις μετοχές.

Η νέα τιμή – στόχος για την Εθνική Τράπεζα είναι στα 7,60 ευρώ (από 7,30 ευρώ πριν) και για την Τράπεζα Πειραιώς στα 4,15 ευρώ (από 4 ευρώ πριν), ενώ για την Alpha Bank παραμένει στα 2,20 ευρώ. Σημειώνεται ότι η Citi έχει αναστείλει την αξιολόγηση της Eurobank, ενώ σε προηγούμενη έκθεσή της η τιμή – στόχος που είχε δώσει ήταν στα δύο ευρώ.

Παράλληλα η αμερικανική τράπεζα προχωρά σε αλλαγές και στις εκτιμήσεις της για τα κέρδη ανά μετοχή των τεσσάρων τραπεζών, με εκτίμηση ότι αυτά θα ενισχυθούν συνολικά κατά 14% εντός του 2023, κατά 6% το 2024 και κατά 1% το 2025.

Για την Alpha Bank εκτιμά πλέον πως τα κέρδη ανά μετοχή θα κινηθούν στο 0,28 ευρώ φέτος, στο 0,27 ευρώ το 2024 και στο 0,29 το 2025. Για την Eurobank, στο 0,30 ευρώ, 0,27 ευρώ και 0,25 ευρώ στο ίδιο διάστημα. Για την Εθνική Τράπεζα, τα τοποθετεί στο 1,21 ευρώ φέτος, στο 1,02 ευρώ το 2024 και στο 0,97 ευρώ το 2025. Για την Τράπεζα Πειραιώς αναμένει ότι τα κέρδη ανά μετοχή θα κινηθούν στο 0,67 ευρώ το 2023, στο 0,67 ευρώ επίσης το 2024 και στο 0,59 ευρώ το 2025.

Η αναβάθμιση των εκτιμήσεων αντανακλά σε μεγάλο βαθμό τη θετική επίδραση των υψηλότερων επιτοκίων στα περιθώρια, αλλά και τις καλύτερες από τις αναμενόμενες επιδόσεις εσόδων από προμήθειες στο β’ τρίμηνο. Η Citi εκτιμά πως τα καθαρά επιτοκιακά έσοδα (ΝΙΙ) θα αυξηθούν κατά 6% φέτος, κατά 2% του 2024 και κατά 1% το 2025.