Αρκετές παράπλευρες απώλειες έχει η σφιχτή νομισματική πολιτική των κεντρικών τραπεζών, με το «καμπανάκι» της υπερχρέωσης να κτυπά όχι μόνο τα νοικοκυριά αλλά και τις επιχειρήσεις.

Αν και οι περισσότερες οικονομίες κατόρθωσαν να απορροφήσουν χωρίς μεγάλα προβλήματα το μπαράζ αυξήσεων (κατά 400 μονάδες βάσης στις ανεπτυγμένες χώρες από τα τέλη του 2021 και κατά 600 μονάδες βάσης στις αναδυόμενες), όπως σημειώνει σε άρθρο του ο Τομπίας Άντριαν, επικεφαλής του τμήματος Χρηματαγοράς και Κεφαλαιαγορών του ΔΝΤ, ο δομικός πληθωρισμός παραμένει σε υψηλά επίπεδα, ιδιαίτερα σε ΗΠΑ και Ευρώπη και ως εκ τούτου οι κεντρικές τράπεζες δεν μπορούν να χαλαρώσουν.

Ως εκ τούτου οι κίνδυνοι για την παγκόσμια οικονομία παραμένουν, με την ικανότητα νοικοκυριών και επιχειρήσεων να αποπληρώσουν τις δανειακές τους υποχρεώσεις να φθίνει, απειλώντας να δημιουργήσει μία ακόμη εστία αναστάτωσης για την παγκόσμια οικονομία.

Υποχωρούν τα αποθεματικά

Στον επιχειρηματικό κόσμο, πολλές επιχειρήσεις έκλεισαν κατά τη διάρκεια της πανδημίας, ενώ άλλες βγήκαν με υγιή ταμειακά αποθέματα, εν μέρει χάρη στη δημοσιονομική στήριξη σε πολλές χώρες. Οι επιχειρήσεις μπόρεσαν επίσης να προστατεύσουν τα περιθώρια κέρδους τους, παρόλο που ο πληθωρισμός είχε αυξηθεί. Ωστόσο, σε έναν κόσμο με υψηλότερα επιτόκια για μεγαλύτερο χρονικό διάστημα, πολλές επιχειρήσεις μειώνουν τα ταμειακά αποθέματα καθώς τα κέρδη μετριάζονται και το κόστος εξυπηρέτησης του χρέους αυξάνεται.

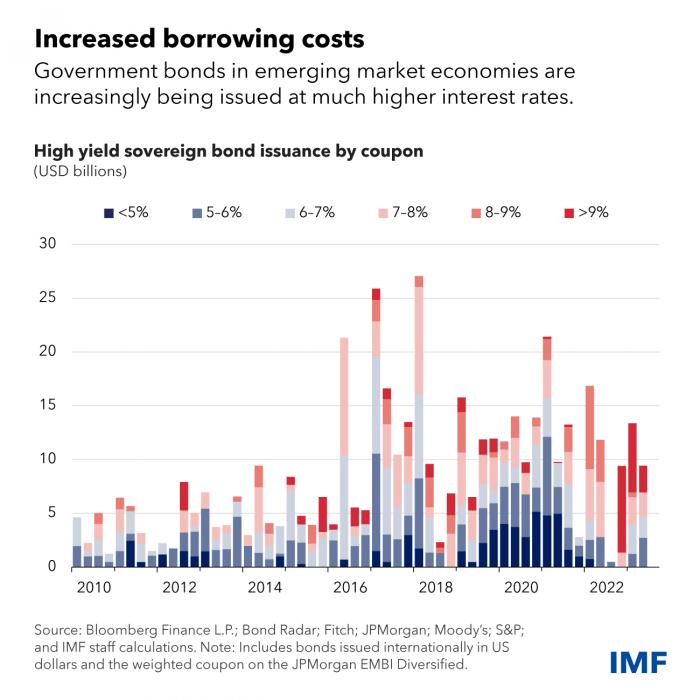

Μεγάλη αύξηση του κόστους δανεισμού

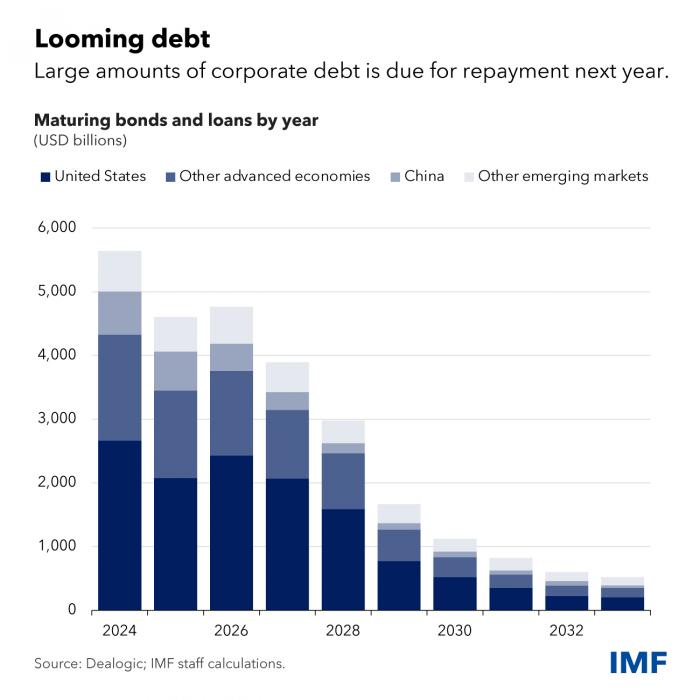

Όλο και αυξάνονται οι ΜμΕ τόσο στις προηγμένες όσο και στις αναδυόμενες οικονομίες της αγοράς που διαθέτουν μόλις και μετά βίας αρκετά μετρητά για να πληρώσουν τα έξοδα τόκων τους. Και οι αθετήσεις πληρωμών αυξάνονται στην αγορά μοχλευμένων δανείων, όπου δανείζονται οι οικονομικά ασθενέστερες επιχειρήσεις. Τα προβλήματα αυτά είναι πιθανό να επιδεινωθούν το επόμενο έτος, καθώς περισσότερα από 5,5 τρισεκατομμύρια δολάρια εταιρικού χρέους λήγουν και θα πρέπει να εξοφληθούν ή να αναχρηματοδοτηθούν.

Τα νοικοκυριά έχουν επίσης μειώσει τα αποθέματά τους. Οι πλεονάζουσες αποταμιεύσεις στις προηγμένες οικονομίες μειώνονται σταθερά από τα μέγιστα επίπεδα στις αρχές του περασμένου έτους που ήταν ίσα με το 4% έως 8% του ακαθάριστου εγχώριου προϊόντος. Υπάρχουν επίσης σημάδια αύξησης των καθυστερήσεων στις πιστωτικές κάρτες και τα δάνεια αυτοκινήτων.

Προβλήματα καταγράφονται και στην αγορά ακινήτων. Τα στεγαστικά δάνεια, συνήθως η μεγαλύτερη κατηγορία δανεισμού των νοικοκυριών, έχουν πλέον πολύ υψηλότερα επιτόκια από ό,τι μόλις πριν από ένα χρόνο, διαβρώνοντας τις αποταμιεύσεις και επιβαρύνοντας τις αγορές κατοικιών. Οι χώρες με στεγαστικά δάνεια κυρίως κυμαινόμενου επιτοκίου έχουν γενικά βιώσει μεγαλύτερη πτώση των τιμών των κατοικιών, καθώς τα υψηλότερα επιτόκια μεταφράζονται ταχύτερα σε δυσκολίες πληρωμής των υποθηκών. Τα εμπορικά ακίνητα αντιμετωπίζουν παρόμοιες πιέσεις, καθώς τα υψηλότερα επιτόκια έχουν ως αποτέλεσμα να στερεύουν οι πηγές χρηματοδότησης, να επιβραδύνονται οι συναλλαγές και να αυξάνονται οι αθετήσεις πληρωμών.

Τα υψηλότερα επιτόκια αποτελούν επίσης πρόκληση για τις κυβερνήσεις. Οι χώρες με χαμηλό εισόδημα δυσκολεύονται να δανειστούν σε σκληρά νομίσματα όπως το ευρώ, το γεν, το δολάριο ΗΠΑ και η βρετανική λίρα, καθώς οι ξένοι επενδυτές απαιτούν μεγαλύτερες αποδόσεις. Φέτος, οι εκδόσεις ομολόγων σε σκληρό νόμισμα έγιναν με πολύ υψηλότερα κουπόνια ή επιτόκια. Αλλά οι ανησυχίες για το δημόσιο χρέος δεν αφορούν μόνο τις χώρες με χαμηλό εισόδημα, όπως έδειξε η πρόσφατη άνοδος των μακροπρόθεσμων επιτοκίων στις προηγμένες οικονομίες.

Αυξάνεται το επιχειρηματικό χρέος

Αντίθετα, οι μεγάλες αναδυόμενες οικονομίες δεν αντιμετωπίζουν σε μεγάλο βαθμό αυτή τη δυσχερή θέση, δεδομένων των καλύτερων οικονομικών θεμελιωδών μεγεθών και της χρηματοπιστωτικής υγείας, αν και η ροή των ξένων επενδύσεων χαρτοφυλακίου προς αυτές τις χώρες έχει επίσης επιβραδυνθεί. Σημαντικά ποσά ξένων επενδύσεων έφυγαν από την Κίνα τους τελευταίους μήνες, καθώς τα αυξανόμενα προβλήματα στον τομέα των ακινήτων της έχουν πλήξει την εμπιστοσύνη των επενδυτών.

Επιπτώσεις και προτάσεις

Οι περισσότεροι επενδυτές φαίνεται να έχουν αγνοήσει τις αυξανόμενες ενδείξεις ότι οι δανειολήπτες αντιμετωπίζουν προβλήματα αποπληρωμής. Μαζί με τις γενικά υγιείς αγορές μετοχών και ομολόγων, οι χρηματοπιστωτικές συνθήκες έχουν χαλαρώσει καθώς οι επενδυτές φαίνεται να αναμένουν μια παγκόσμια ήπια προσγείωση, κατά την οποία τα υψηλότερα επιτόκια των κεντρικών τραπεζών συγκρατούν τον πληθωρισμό χωρίς να προκαλούν ύφεση.

Αυτή η αισιοδοξία δημιουργεί δύο προβλήματα: οι σχετικά εύκολες χρηματοπιστωτικές συνθήκες θα μπορούσαν να συνεχίσουν να τροφοδοτούν τον πληθωρισμό, και τα επιτόκια μπορούν να σφίξουν απότομα εάν συμβούν δυσμενείς κλυδωνισμοί -όπως μια κλιμάκωση του πολέμου στην Ουκρανία ή μια εντατικοποίηση της πίεσης στην κινεζική αγορά ακινήτων.

Μια απότομη σύσφιξη των χρηματοπιστωτικών συνθηκών θα επιβάρυνε τις ασθενέστερες τράπεζες που ήδη αντιμετωπίζουν υψηλότερους πιστωτικούς κινδύνους. Έρευνες από διάφορες χώρες ήδη δείχνουν επιβράδυνση του τραπεζικού δανεισμού, με τον αυξανόμενο κίνδυνο δανειοληπτών να αναφέρεται ως βασικός λόγος. Πολλές τράπεζες θα χάσουν σημαντικά ποσά ιδίων κεφαλαίων σε ένα σενάριο όπου θα επικρατήσει υψηλός πληθωρισμός και υψηλά επιτόκια και η παγκόσμια οικονομία θα οδηγηθεί σε ύφεση.

Οι επενδυτές και οι καταθέτες θα εξετάσουν εξονυχιστικά τις προοπτικές των τραπεζών εάν η χρηματιστηριακή τους κεφαλαιοποίηση πέσει κάτω από την αξία του ισολογισμού, προκαλώντας προβλήματα χρηματοδότησης για την αδύναμη τράπεζα. Εκτός του τραπεζικού συστήματος, ευπάθειες υπάρχουν και για τους μη τραπεζικούς χρηματοπιστωτικούς διαμεσολαβητές, όπως τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου και τα συνταξιοδοτικά ταμεία, που δανείζουν στις ιδιωτικές αγορές.

Είναι καθησυχαστικό ότι οι υπεύθυνοι χάραξης πολιτικής μπορούν να αποτρέψουν τα άσχημα αποτελέσματα. Οι κεντρικές τράπεζες πρέπει να παραμείνουν αποφασισμένες να επαναφέρουν τον πληθωρισμό στο στόχο - η διατηρήσιμη οικονομική ανάπτυξη και η χρηματοπιστωτική σταθερότητα δεν είναι δυνατές χωρίς σταθερότητα τιμών.

Εάν απειλείται η χρηματοπιστωτική σταθερότητα, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να χρησιμοποιούν αμέσως διευκολύνσεις στήριξης της ρευστότητας και άλλα εργαλεία για να μετριάσουν την οξεία πίεση και να αποκαταστήσουν την εμπιστοσύνη της αγοράς. Τέλος, δεδομένης της σημασίας των υγιών τραπεζών για την παγκόσμια οικονομία, υπάρχει ανάγκη περαιτέρω ενίσχυσης της ρύθμισης και της εποπτείας του χρηματοπιστωτικού τομέα.