Αύξηση αξίας ενεχύρων, υψηλότερες ανακτήσεις από πωλήσεις μέσω πλειστηριασμών, αυξημένα έσοδα από μισθώματα, αύξηση αποτιμήσεων επενδυτικών χαρτοφυλακίων ακινήτων, ακόμα και «απελευθέρωση» προβλέψεων που είχαν διενεργηθεί στο παρελθόν όταν οι τιμές ακινήτων ήταν χαμηλότερες, είναι ορισμένα από τα οφέλη που αποκομίζουν οι τράπεζες, αλλά και οι servicers, από την άνθηση της αγοράς ακινήτων, που βρίσκεται σε εξέλιξη τα τελευταία χρόνια.

Έτσι η μεγάλη σύνδεση των τραπεζών με την αγορά ακινήτων από μεγάλο βαρίδι και εστία ανησυχίας, με τις εποπτικές αρχές να ανησυχούν τα προηγούμενα χρόνια για την επίπτωση στα κεφάλαια εξαιτίας των μεταβολών στις τιμές των ακινήτων και να πιέζουν για πωλήσεις ακινήτων, μετατρέπεται σε μια πολύτιμη εφεδρεία που μπορεί να οδηγήσει σε μεγάλα κεφαλαιακά και άλλα οφέλη.

Επιπλέον, οι τράπεζες προσδοκούν σημαντική αύξηση των χρηματοδοτήσεων τόσο για εμπορικά όσο και οικιστικά ακίνητα, ενισχύοντας τα δανειακά χαρτοφυλάκια και τα έσοδά τους. Σημειώνεται ότι στην ευρύτερη περιοχή της Αττικής, αλλά και σε πολλές άλλες περιοχές της χώρας, καταγράφεται μεγάλη ανοικοδόμηση. Αξιοσημείωτη είναι και μια έμμεση θετική επίδραση για τις τράπεζες και ευρύτερα για την οικονομία, καθώς η άνοδος της αγοράς ακινήτων οδηγεί σε σημαντική αύξηση των κεφαλαιακών ροών από ενοίκια, τα οποία εταιρίες οι εταιρείες real estate διοχετεύουν σε άλλες επενδύσεις.

Από τη βουτιά στην ανάκαμψη του real estate

Η αγορά ακινήτων, μετά τα πέτρινα χρόνια της δεκαετίας του 2010 με τις τιμές να καταρρέουν εξαιτίας της ακραίας αβεβαιότητας, βρίσκεται από τα τέλη του 2017 σε σταθερή τροχιά ανάκαμψης. Είναι χαρακτηριστικό ότι ο δείκτης τιμών διαμερισμάτων, σύμφωνα με στοιχεία της Τράπεζας της Ελλάδος, από 100 που ήταν το 2007 βρέθηκε στο 59 στο τέλος του 2017 ενώ στο τέλος του 2020 ανέκαμψε στο 67,2. Αντίστοιχα ο δείκτης τιμών στα γραφεία από 100 το 2010 βρέθηκε στο 71 το 2015 ενώ στο τέλος του 2020 είχε ανακάμψει στο 81,2. Ο δείκτης μισθωμάτων γραφείων από 100 που ήταν το 2010 βρέθηκε στο 71,1 το 2016 και το 2020 ανέκαμψε στο 74,3.

Με ακόμα ταχύτερους ρυθμούς «τρέχουν» οι τιμές στην αγορά ακινήτων την εφετινή χρονιά: σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, στο δεύτερο τρίμηνο του 2021 οι τιμές των διαμερισμάτων (σε ονομαστικούς όρους) ήταν κατά μέσο όρο αυξημένες κατά 4,6% σε σύγκριση με το αντίστοιχο τρίμηνο του 2020. Με βάση τα αναθεωρημένα στοιχεία, το α΄ τρίμηνο του 2021 η αντίστοιχη αύξηση διαμορφώθηκε στο 3,5%, ενώ για το σύνολο του 2020 οι τιμές των διαμερισμάτων αυξήθηκαν με μέσο ετήσιο ρυθμό 4,4%.

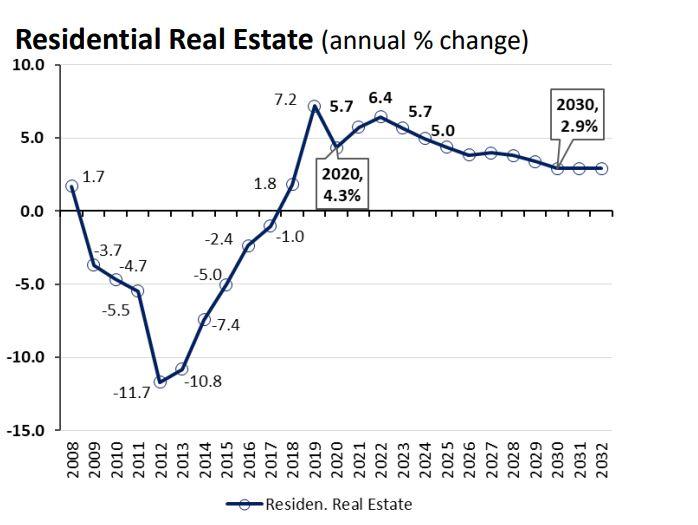

Σύμφωνα με τις εκτιμήσεις της Διεύθυνσης Μελετών της Τράπεζας Πειραιώς, το 2022 οι τιμές των οικιστικών ακινήτων αναμένεται να τρέξουν με ρυθμό άνω του 6%, ενώ ρυθμό άνω του +5% ετησίως εκτιμά για το 2023 και το 2024.

Υπάρχουν μεγάλες προσδοκίες για την περαιτέρω πορεία της αγοράς ακινήτων, ενώ σε πρόσφατη ανάλυσή της η Alpha Bank υπογράμμιζε ότι προς το παρόν δεν υπάρχει λόγος ανησυχίας για υπερθέρμανση της ελληνικής αγορά κατοικίας καθώς η σχέση των τιμών των ακινήτων με την απόδοσή τους (ενοίκια), όπως και με το διαθέσιμο εισόδημα παραμένουν είναι από τις χαμηλότερες διεθνώς. Άλλωστε όπως προκύπτει από τα στοιχεία της ΤτΕ, παρά την άνοδο των τιμών την τελευταία 4ετία, αυτές παραμένουν κατά πολύ χαμηλότερες από τα προ κρίσης επίπεδα.

Πηγή πίνακα: Τράπεζα Πειραιώς

Τα οφέλη για τις τράπεζες

Τραπεζικές πηγές σημειώνουν στο Business Daily ότι η άνοδος των τιμών των ακινήτων έχει πολλαπλασιαστικές θετικές επιδράσεις στους ισολογισμούς των τραπεζών και ευρύτερα στη δραστηριότητά τους.

Αναλυτικά:

- Αυξάνει την αξία των ενέχυρων. Οι χρηματοδοτήσεις real etate, είτε πρόκειται για οικιστικά ακίνητα είτε εμπορικά projects, δίνονται με προσημείωση στο ακίνητο. Έτσι, όσο αυξάνεται η αξία των ενεχύρων τόσο ισχυροποιούνται οι τραπεζικοί ισολογισμοί, μειώνοντας δραστικά τον κίνδυνο απωλειών. Στα μη εξυπηρετούμενα δάνεια η αύξηση της αξίας του καλύμματος δημιουργεί βάσιμες προσδοκίες ότι όταν προχωρήσουν στην πώληση των συνδεδεμένων ακινήτων θα ανακτήσουν μεγαλύτερο ποσό από αυτό που αρχικά υπολόγιζαν. Επιπλέον, η αύξηση της αξίας των ενεχύρων επιτρέπει τη σταδιακή αντιστροφή προβλέψεων που είχαν πραγματοποιήσει οι τράπεζες στις περιόδους που οι τιμές των ακινήτων βρίσκονταν σε χαμηλά επίπεδα και υπήρχε ανησυχία για την επίπτωση στα κεφάλαιά τους.

- Επιδρά θετικά στις αναδιαρθρώσεις - ρυθμίσεις στεγαστικών δανείων. Η άνοδος των τιμών των ακινήτων και οι προσδοκίες για περαιτέρω ενίσχυση των τιμών τα επόμενα χρόνια επηρεάζουν θετικά τις αναδιαρθρώσεις - ρυθμίσεις στεγαστικών δανείων. Ο δανειολήπτης έχει ενισχυμένο κίνητρο να τηρήσει τη συμφωνία που έχει κάνει με την τράπεζα στο ρυθμιζόμενο δάνειο, καθώς η αξία του ακινήτου ανεβαίνει και τον συμφέρει η αποπληρωμή και η διακράτηση του σπιτιού από το να διακόψει την αποπληρωμή και να χάσει το ακίνητό του από την τράπεζα.

- Ενισχύεται η αξία των distressed χαρτοφυλακίων, δηλαδή των ακινήτων που οι τράπεζες έχουν αποκτήσει μέσω πλειστηριασμών. Παράλληλα, διευρύνονται οι δυνατότητες ταχύτερης αξιοποίησης αυτών.

- Ενισχύεται η αξία των χαρτοφυλακίων ακινήτων που διακρατούνται ως επενδύσεις. Η αύξηση της αξίας των ακινήτων έχει θετική επίδραση στα κεφάλαια.

- Αύξηση εσόδων από μισθώματα. Η ανοδική πορεία της αγοράς ακινήτων οδηγεί σε αύξηση των εσόδων που έχουν οι τράπεζες από μισθώσεις ακινήτων. Παράλληλα, σημαντικό είναι και το έμμεσο όφελος καθώς αυξημένα ανάλογα έσοδα έχουν και πελάτες των τραπεζών που ασχολούνται με την αξιοποίηση ακινήτων, έσοδα που διοχετεύουν σε άλλες επενδύσεις.

- Νέες χρηματοδοτήσεις. Η μεγάλη κινητικότητα στην αγορά ακινήτων οδηγεί και σε αύξηση των χρηματοδοτήσεων τόσο για εμπορικά όσο και οικιστικά ακίνητα, παράμετρος εξαιρετικά κρίσιμη για την ενίσχυση των εσόδων και της κερδοφορίας των τραπεζών.