Σε νέα εποχή οδηγούν τον ελληνικό ασφαλιστικό κλάδο οι διαδοχικές, μεγάλες επιχειρηματικές συμφωνίες, που επιβεβαιώνουν το ενδιαφέρον ισχυρών παικτών της παγκόσμιας αγοράς, μετά την εξαιρετικά δύσκολη περίοδο της μεγάλης οικονομικής κρίσης, που είχε προκαλέσει ηχηρές αποχωρήσεις ξένων ομίλων από την Ελλάδα.

Τα στοιχεία δείχνουν ότι οι ελληνικές ασφαλιστικές εταιρείες κατακτούν όλο και υψηλότερες αποτιμήσεις, με αποκορύφωμα την εξαγορά της Ευρωπαϊκής Πίστης από τη γερμανική Allianz, ενώ μεγάλη «παραφωνία» αποτελεί το deal με το fund CVC για την Εθνική Ασφαλιστική, που έκλεισε με τεράστια έκπτωση έναντι της λογιστικής αξίας της κορυφαίας εταιρείας στην Ελλάδα.

Η εικόνα που δίνεται από τα τιμήματα των τριών μεγάλων συμφωνιών που έχουν κλείσει το τελευταίο 12μηνο και τη συσχέτισή τους με τη λογιστική αξία των εταιρειών που εξαγοράστηκαν επιβεβαιώνει ότι οι ελληνικές ασφαλιστικές εταιρείες βρίσκουν αγοραστές έναντι ικανοποιητικών τιμημάτων, ενώ η τελευταία συμφωνία, για την εξαγορά της Ευρωπαϊκής Πίστης από την Allianz ενσωμάτωσε και την πλέον γενναιόδωρη αποτίμηση.

Ειδικότερα, όπως φαίνεται στον πίνακα, η Metlife εξαγοράστηκε από την ολλανδική NN με τίμημα 160 εκατ. ευρώ, δηλαδή στο 82% της λογιστικής αξίας. Αυτή ήταν η μόνη από τις τρεις συμφωνίες που έγινε με έκπτωση (18%). Στην περίπτωση των ελληνικών δραστηριοτήτων της AXA, που εξαγοράστηκαν από την Generalli, το τίμημα ενσωμάτωσε ένα μικρό premium έναντι της λογιστικής αξίας (4%).

Το μεγαλύτερο premium, που ξεπέρασε το 34%, ενσωματώνει η συμφωνία για την εξαγορά της Ευρωπαϊκής Πίστης από την Allianz και αντανακλά, εκτός από την ίδια την αξία της ελληνικής εταιρείας, την ισχυρή πρόθεση της Allianz να διατηρήσει μια από τις κορυφαίες θέσεις στην ελληνική αγορά (θα είναι, πλέον, πρώτη σε μερίδιο αγοράς στις γενικές ασφαλίσεις), καθώς είχε χάσει έδαφος μετά τις ανακατατάξεις που έχουν σημειωθεί τα τελευταία χρόνια.

Ειδική περίπτωση αποτελεί η συμφωνία για την εξαγορά της Εθνικής Ασφαλιστικής από την CVC Capital Partners, καθώς ενσωματώνει μια πρωτοφανή έκπτωση έναντι της λογιστικής αξίας, της τάξεως του 65%. Σημειώνεται ότι για αυτό τον υπολογισμό έχει ληφθεί υπόψη το τίμημα των 346 εκατ. ευρώ που έχει συμφωνηθεί να καταβληθεί για το 90,01% των μετοχών. Η συμφωνία, όμως, προβλέπει πρόσθετο τίμημα 120 εκατ. ευρώ, που θα καταβληθεί υπό την προϋπόθεση της επίτευξης προσυμφωνημένων στόχων πωλήσεων. Αντίθετα, από το τίμημα δύναται να αφαιρεθεί ποσό 125 εκατ. ευρώ, εάν οι οι ζημιές των συμβολαίων με νοσοκομειακή κάλυψη ξεπεράσουν κάποια προκαθορισμένα όρια.

Οι εξαγορές ελληνικών ασφαλιστικών εταιρειών

| Εταιρεία | Αγοραστής | Τίμημα (εκατ. ευρώ) | Λογιστική αξία | Σχέση τιμής/λογιστικής αξίας |

| Metlife | NN | 160 | 195,6 | 82% |

| AXA | Generalli | 165 | 157,6 | 104% |

| Ευρ. Πίστη | Allianz | 207 | 154 | 134,40% |

| Εθνική Ασφαλιστική | CVC | 346* | 973 | 35,50% |

Η ιδιαίτερη περίπτωση τις Εθνικής Ασφαλιστικής

Για το τίμημα εξαγοράς της Εθνικής Ασφαλιστικής έχει γίνει μεγάλη συζήτηση και από την πλευρά των εργαζομένων της εταιρείας έχει χαρακτηριστεί ως σκανδαλωδώς χαμηλό. Σημειώνεται ότι το deal δεν έχει ακόμη πάρει την έγκριση της Γενικής Διεύθυνσης Ανταγωνισμού της Ευρωπαϊκής Επιτροπής, η οποία αναμένεται ως το τέλος του μήνα να ανακοινώσει αν θα το εγκρίνει ως έχει, ή αν θα επιβάλλει περιορισμούς, ώστε να αποτραπούν δυσμενείς συνέπειες στον ανταγωνισμό όχι μόνο στον κλάδο των ασφαλειών, αλλά και στον κλάδο της υγείας, όπου έχει ισχυρή παρουσία η CVC.

Δύο ήταν, όπως όλα δείχνουν, οι ιδιαιτερότητες αυτής της συμφωνίας, που οδήγησαν στο εξαιρετικά χαμηλό τίμημα για μια εταιρεία με ιστορία 131 ετών και πρωταγωνιστικό ρόλο στην ελληνική αγορά:

- Πρόκειται για μια συναλλαγή υπό πίεση: Στην Εθνική Τράπεζα είχε επιβληθεί από την Κομισιόν, στο πλαίσιο της έγκρισης κρατικών ενισχύσεων για την ανακεφαλαιοποίησή της, η έξοδος από τον ασφαλιστικό κλάδο με την πώληση της Εθνικής Ασφαλιστικής. Η διαδικασία πώλησης της εταιρείας είχε καθυστερήσει σοβαρά, καθώς είχε καταλήξει σε φιάσκο η προσπάθεια για μια συμφωνία με την Exin Capital Partners. Στο τελευταίο στάδιο, όπου και έκλεισε τελικά η συμφωνία με την CVC, η διοίκηση της Εθνικής βρέθηκε ουσιαστικά μπροστά σε μια πρόταση που... δεν μπορούσε να αρνηθεί, καθώς, στο ακραίο σενάριο μιας νέας αποτυχίας, η Κομισιόν θα μπορούσε ακόμη και να θέσει ζήτημα επιστροφής κρατικών ενισχύσεων. Η Επιτροπή, μάλιστα, δεν δέχθηκε αν την ενδιάμεση λύση της σταδιακής μείωσης του ποσοστού συμμετοχής μέσω τοποθέτησης μετοχών (placement) στο χρηματιστήριο.

- Παρά την κερδοφορία της, η Εθνική Ασφαλιστική διαθέτει ένα ασφαλιστικό χαρτοφυλάκιο που κρύβει κινδύνους και επηρεάζει αρνητικά την αποτίμησή της. Η εταιρεία έχει σημαντική έκθεση σε παλιά ασφαλιστικά προγράμματα σταθερού επιτοκίου, που είναι ζημιογόνα σε περίοδο χαμηλών/μηδενικών επιτοκίων. Επιπλέον, αρνητικό στοιχείο του χαρτοφυλακίου της είναι και ορισμένα νοσοκομειακά προγράμματα «παλαιάς κοπής» με υψηλές νοσοκομειακές καλύψεις, για τα οποία άλλωστε τέθηκε από τη CVC και ο όρος περί μείωσης του τιμήματος, εάν οι ζημιές ξεπεράσουν κάποια όρια.

Οι συνδικαλιστές της εταιρείας, πάντως, επιμένουν ότι είναι σκανδαλωδώς χαμηλό το τίμημα και επιρρίπτουν ευθύνες στη διοίκηση της τράπεζας. Όπως τονίζει στο BusinessDaily.gr ο πρόεδρος των εργαζομένων της Εθνικής Ασφαλιστικής Γιάννης Πετσαλάκης, «θεωρούμε ότι πρόκειται για τον ορισμό του σκανδάλου. Όλα τα στοιχεία αυτό καταμαρτυρούν, ενώ αυτό δείχνουν και οι όροι που έχουν γίνει τα υπόλοιπα πρόσφατα deal στον κλάδο, όπως της Ευρωπαϊκής Πίστης, και της AXA. Το σκάνδαλο είναι για τη διοίκηση της Εθνικής, όχι για το CVC. To fund τη δουλειά του κάνει».

Ο κ. Πετσαλάκης θυμίζει ότι «μόλις πριν από έξι περίπου χρόνια, στα τέλη του 2015, το 80% της Eurolife πουλήθηκε στο 127% της αξίας των Ιδίων Κεφαλαίων της (Book Value), αντί 324,7 εκατ. ευρώ. Σήμερα, η Εθνική ξεπουλάει μόλις στο 40% των ιδίων κεφαλαίων την εταιρεία μας». Επίσης, ο κ. Πετσαλάκης τονίζει πως «τα οικονομικά στοιχεία τόσο από την πώληση της AXA στη Generali, όσο και από τα στοιχεία του χρηματιστηρίου για την Ευρωπαϊκή Πίστη και την Interlife δείχνουν το μέγεθος του οικονομικού σκανδάλου».

Τέλος, ο πρόεδρος του σωματείου εργαζομένων τονίζει ότι μόλις μέσα σε τρία χρόνια το CVC Capital θα έχει πάρει πίσω μέσω συμφωνημένων μερισμάτων σχεδόν όλα τα κεφάλαια που θα δώσει για την Εθνική Ασφαλιστική. Με βάση τις προβλέψεις της διοίκησης, «το 2022 το ύψος του διανεμόμενου μερίσματος θα ανέλθει στα 170 εκατ. ευρώ, το 2023 θα διανεμηθούν 80 εκατ. ευρώ και το 2024 θα δοθούν 75 εκατ. ευρώ».

Οι προοπτικές του κλάδου

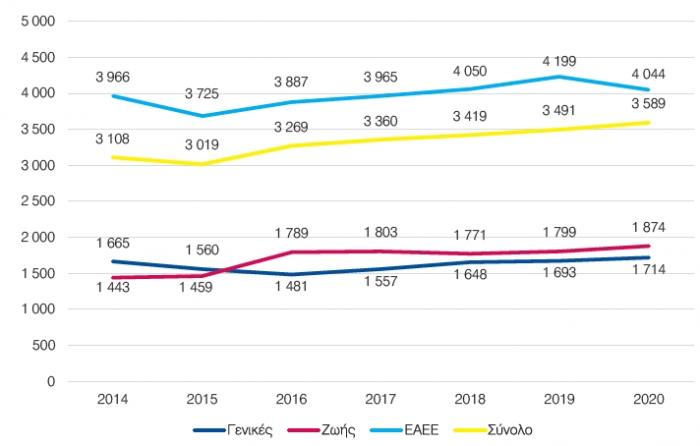

Σε κάθε περίπτωση, ο ασφαλιστικός κλάδος έχει μπροστά του τεράστια περιθώρια ανάπτυξης, που δικαιολογούν και τις μεγάλες επενδύσεις από ξένους ομίλους. Ο κλάδος βρίσκεται σταθερά σε πορεία αύξησης των ασφαλίστρων από το 2015 και μετά, με μια «ανάπαυλα» το 2020, λόγω της πανδημίας, σύμφωνα με στοιχεία που παραθέτει η KPMG στην ετήσια έκθεσή της του 2021.

Η εξέλιξη των ασφαλίστρων στην Ελλάδα (πηγή: KPMG)

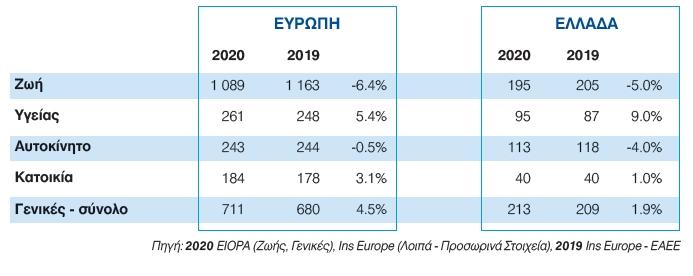

Την ίδια στιγμή, ο κλάδος έχει μεγάλα περιθώρια ανάπτυξης των δραστηριοτήτων του, ιδιαίτερα στο κομμάτι των ασφαλίσεων ζωής, καθώς υπάρχει τεράστιο άνοιγμα ψαλίδας στα καταβαλλόμενα ασφάλιστρα από τους Έλληνες, σε σχέση με την Ευρώπη.

Είναι χαρακτηριστικό ότι στην Ελλάδα τα ασφάλιστρα που πληρώνονται κατά μέσο όρο στον κλάδο ζωής αντιστοιχούν σε λιγότερο από 20% των ασφαλίστρων στην Ευρώπη, ενώ στην υγεία το αντίστοιχο ποσοστό είναι μόλις 36%. Οι ευρωπαϊκοί όμιλοι «ποντάρουν», συνεπώς, σε πολλαπλασιασμό των εσόδων τους τα επόμενα χρόνια, εάν η σταθεροποίηση και ανάπτυξη της ελληνικής οικονομίας επιτρέψει τη σύγκλιση της δυναμικότητας της ελληνικής αγοράς με την ευρωπαϊκή.

Τα ασφάλιστρα σε Ελλάδα και Ευρώπη (πηγή: KPMG)

Σε πρόσφατη έκθεση της Eurocorp ΑΕΠΕΥ για τον εγχώριο ασφαλιστικό κλάδο, με αφορμή το deal Allianz – Ευρωπαϊκής Πίστης, οι αναλυτές απαριθμούν τέσσερις λόγους που ο ελληνικός ασφαλιστικός κλάδος θα αναπτυχθεί ταχύτερα από τον ευρωπαϊκό τα επόμενα χρόνια:

- Η διείσδυση των εγχώριων ασφαλιστικών εταιρειών διαμορφώνεται σχεδόν στο ήμισυ του ευρωπαϊκού μέσου όρου. Η μέση ασφαλιστική διείσδυση (ασφάλιστρα έναντι του ΑΕΠ) διαμορφώθηκε στην ΕΕ το 2019 στο 4,8%, ενώ η αντίστοιχη ασφαλιστική διείσδυση στην Ελλάδα διαμορφώθηκε στο 2,6%.

- Η αύξηση του ποσοστού αποταμίευσης του ιδιωτικού τομέα θα τροφοδοτήσει τον κλάδο των ασφαλίσεων, αυξάνοντας έτσι τη διείσδυση των ασφαλίσεων.

- Η αύξηση των ασφαλίσεων συσχετίζεται με την αύξηση του ΑΕΠ και καθώς η Ελλάδα αναμένεται να αναπτυχθεί κατά 5,2% και 3,6% το 2022 και το 2023 αντίστοιχα, οι προοπτικές για τις ασφαλιστικές εταιρείες είναι αυξημένες.

- Τα τελευταία χρόνια σημειώνεται συγκέντρωση στον ελληνικό ασφαλιστικό κλάδο, η οποία θα οδηγήσει σταδιακά στη σύγκλιση της εγχώριας αγοράς με τους ευρωπαϊκούς μέσους όρους.