Εντελώς διαφορετικές πρακτικές από αυτές που ακολουθούν οι τράπεζες στην είσπραξη των απαιτήσεων από μη εξυπηρετούμενα δάνεια φέρνουν οι εξειδικευμένες εταιρείες διαχείρισης απαιτήσεων, υπό τη διαχείριση των οποίων έχουν ήδη περάσει τα περισσότερα «κόκκινα» δάνεια.

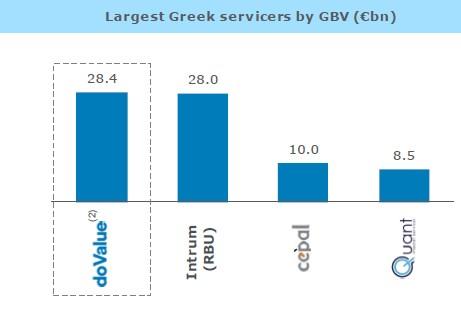

Ήδη οι τέσσερις μεγαλύτερες εταιρείες διαχείρισης απαιτήσεων της ελληνικής αγοράς έχουν υπό τη διαχείρισή τους προβληματικά δάνεια ακαθάριστης λογιστικής αξίας σχεδόν 75 δισ. ευρώ.

Τα δάνεια των μεγάλων εταιρειών διαχείρισης απαιτήσεων

Το γεγονός ότι, με το σχέδιο «Ηρακλής», οι τράπεζες υποχρεώνονται να δημιουργήσουν, σε συνεργασία με εξειδικευμένους ξένους οίκους, ανεξάρτητες εταιρείες διαχείρισης απαιτήσεων, μεταφέροντας στις νέες εταιρείες και τα δικά τους εσωτερικά τμήματα προβληματικών δανείων, οδηγεί στον πλήρη διαχωρισμό της είσπραξης απαιτήσεων από την τραπεζική λειτουργία και αφήνει πλέον στους εξειδικευμένους οίκους του εξωτερικού, όπως η doValue ή η Intrum, τον πρώτο λόγο στη χάραξη στρατηγικής για την είσπραξη των προβληματικών δανείων.

Για τους «κόκκινους» δανειολήπτες αυτό σημαίνει, με απλά λόγια, ότι παύουν να βρίσκονται απέναντι στις ίδιες τις τράπεζες, ή σε κάποιες ελεγχόμενες από τις τράπεζες εταιρείες διαχείρισης απαιτήσεων, αλλά θα έχουν να κάνουν με εξειδικευμένες εταιρείες, που ενσωματώνουν πλούσια διεθνή εμπειρία και τεχνογνωσία και θα εφαρμόσουν πρακτικές ασυνήθιστες, ως τώρα, για την ελληνική αγορά.

Αναδιαρθρώσεις και ρευστοποιήσεις

Η στρατηγική που θα ακολουθήσουν οι servicers θα μπορούσε σχηματικά να περιγραφεί ως «καρότο και μαστίγιο». Πιο τεχνοκρατικά, οριοθετεί το θέμα η doValue, σε ενημερωτικό σημείωμα που εξέδωσε μετά την εξαγορά της FPS από την Eurobank: «το επιχειρησιακό σχέδιο αναμένεται ότι θα είναι ένα μείγμα στρατηγικών διαχείρισης δανείων, που θα καλύπτει από εξυπηρετούμενα δάνεια (σ.σ.: στο πλαίσιο του σχεδίου «Ηρακλής» αναμένεται να τιτλοποιηθούν και δάνεια μικρής καθυστέρησης) μέχρι τα μη εξυπηρετούμενα δάνεια και τη διαχείριση ακίνητης περιουσίας, τόσο με ρευστοποιήσεις, όσο και με αναδιαρθρώσεις».

Το «καρότο» που έχουν να προσφέρουν οι servicers στους δανειολήπτες θα είναι οι ρυθμίσεις των δανείων με ευνοϊκότερο τρόπο από αυτόν που πρόσφεραν ως τώρα οι ελληνικές τράπεζες, οι οποίες ήταν ιδιαίτερα συντηρητικές, προκειμένου να αποφεύγουν την εγγραφή πρόσθετων προβλέψεων ή και ποινικές συνέπειες για στελέχη τους, τουλάχιστον μέχρι την πρόσφατη αλλαγή του Ποινικού Κώδικα.

Οι servicers θα είναι σε θέση να προσφέρουν, για παράδειγμα, σημαντικές μειώσεις στα επιτόκια για την αναδιάρθρωση υποχρεώσεων, αλλά και να αξιοποιήσουν εργαλεία που περιλαμβάνονται στον Κώδικα Δεοντολογίας της Τράπεζας της Ελλάδος, αλλά έμεναν ως τώρα αναξιοποίητα από τις τράπεζες, όπως το split balance, δηλαδή ο διαχωρισμός του υπολοίπου του δανείου σε δύο κομμάτια, με το δανειολήπτη να εξυπηρετεί το πρώτο, που βρίσκεται εντός των ορίων των οικονομικών του δυνατοτήτων, και τις δύο πλευρές να συμφωνούν τον τρόπο αποπληρωμής, στο μέλλον, του δεύτερου τμήματος του δανείου.

Σήμερα, το πρόβλημα με τις άτολμες ρυθμίσεις δανείων είναι πολύ σοβαρό και, όπως σημείωσε η Τράπεζα της Ελλάδας στην τελευταία Ενδιάμεση Έκθεση, ενώ τα ρυθμισμένα δάνεια ανέρχονται σε 26,4 δισ. ευρώ (37% του συνόλου των μη εξυπηρετούμενων δανείων), «στην πλειονότητα των περιπτώσεων επιλέγεται η λύση της επιμήκυνσης του χρόνου αποπληρωμής και σπανιότερα της μείωσης του επιτοκίου και του διαχωρισμού του υπολοίπου οφειλής (split balance)». Δηλαδή, επιλέγονται ρυθμίσεις που απλώς μεταθέτουν το πρόβλημα στο μέλλον, χωρίς να προσαρμόζεται πραγματικά η υποχρέωση στα μέτρα των οικονομικών δυνατοτήτων του δανειολήπτη.

Αυτό θα επιχειρήσουν να κάνουν οι servicers, τουλάχιστον με όσους δανειολήπτες είναι συνεργάσιμοι: θα προχωρούν σε μια πραγματική καταγραφή των οικονομικών δυνατοτήτων του δανειολήπτη, όχι μόνο από τα στοιχεία που ο ίδιος θα παρέχει, αλλά και με δικές τους έρευνες και εκτιμήσεις με βάση οικονομικά μοντέλα, και θα προτείνουν ρυθμίσεις που θα έχουν το στοιχείο του ρεαλισμού, επιτρέποντας στο δανειολήπτη να τις εξυπηρετήσει, με μικρό κίνδυνο αθέτησης στο μέλλον.

Οι πλειστηριασμοί

Το «μαστίγιο», όμως, που προορίζεται να αξιοποιηθεί για μη συνεργάσιμους δανειολήπτες και στρατηγικούς κακοπληρωτές δεν θα είναι άλλο από τη ρευστοποίηση περιουσιακών στοιχείων. Οι servicers θα θελήσουν να αποφύγουν μαζικούς πλειστηριασμούς, όμως αυτό το εργαλείο, όπως αναφέρουν στελέχη της τραπεζικής αγοράς, δεν μπορεί παρά να αξιοποιηθεί για τις πιο δύσκολες περιπτώσεις δανειοληπτών, ώστε να βελτιωθεί γρήγορα η κουλτούρα πληρωμών, που έχει εξασθενήσει επικίνδυνα, ύστερα από τόσα χρόνια εφαρμογής διαφόρων προστατευτικών ρυθμίσεων, αρχής γενομένης από τη γενική απαγόρευση πλειστηριασμών για χρέη μέχρι 300.000 ευρώ και φθάνοντας στην τελευταία εκδοχή του νόμου Κατσέλη.

Καθώς αναμένεται ότι οι πλειστηριασμοί θα αποτελέσουν ένα βασικό εργαλείο στα χέρια των servisers, δεν είναι τυχαίο ότι και στην ελληνική αγορά κάνει την εμφάνιση της η παροχή υπηρεσιών διαχείρισης ακινήτων REO (Real Estate Owned), δηλαδή οι εξειδικευμένες συμβουλευτικές υπηρεσίες για τη διαχείριση ακινήτων που θα περιέλθουν στις τράπεζες από ρευστοποιήσεις ενεχύρων. Οι πλειστηριασμοί θα πάρουν αρκετά μεγάλη έκταση, ιδιαίτερα μετά τον Απρίλιο, όταν θα λήξει πλέον και η τελευταία παράταση στο νόμο για την προστασία της πρώτης κατοικίας και θα τεθεί σε ισχύ το νέο θεσμικό πλαίσιο για την αφερεγγυότητα, που θα επιτρέπει και τους πλειστηριασμούς κύριας κατοικίας.