Θα ανεβεί τόσο γρήγορα και απειλητικά ο πληθωρισμός, ώστε να υποχρεώσει τις κεντρικές τράπεζες να κάνουν μια γρήγορη στροφή μακριά από την πρωτοφανώς χαλαρή νομισματική πολιτική, αποσύροντας τη ρευστότητα που έχει ανεβάσει στα ύψη τις αποτιμήσεις των μετοχών και κυρίως των τεχνολογικών; Αυτό είναι ένα ερώτημα που επανέρχεται στο προσκήνιο στις αγορές, ιδιαίτερα μετά το ρεκόρ που σημειώθηκε σε έναν κρίσιμο αμερικανικό δείκτη για τον πληθωρισμό.

Μετά τη χθεσινή «βουτιά» του τεχνολογικού δείκτη Nasdaq, κατά 2,55% η πτώση των μετοχών συνεχίζεται σήμερα στην Ευρώπη, ενώ αναμένεται και στο άνοιγμα των αμερικανικών αγορών να συνεχισθούν οι πιέσεις, με τις τεχνολογικές μετοχές να βρίσκονται και πάλι στο επίκεντρο ρευστοποιήσεων.

Οι φόβοι για τον πληθωρισμό και την πιθανή επίδρασή του στη νομισματική πολιτική είναι ένα θέμα που επανέρχεται στη συζήτηση, μετά τα «καμπανάκια» που ήχησαν στην αγορά λόγω της πολύ μεγάλης ανόδου του δείκτη πληθωριστικών προσδοκιών, ο οποίος αντανακλά τις εκτιμήσεις της αγοράς ομολόγων για τον πληθωρισμό σε βάθος πενταετίας (προκύπτει ως διαφορά των αποδόσεων ανάμεσα στα πενταετή ομόλογα με ρήτρα πληθωρισμού και στα απλά ομόλογα ίδιας διάρκειας). Ο δείκτης αυτός αυξήθηκε κατά 3,4 μονάδες βάσης, στο 2,73%, που είναι και η υψηλότερη καταγραφή από το 2006, πάνω από το τελευταίο ρεκόρ που είχε καταγραφεί το 2008.

Προς το παρόν δεν φαίνεται αυτή η ανησυχία των παραγόντων της αγοράς να έχει μετατραπεί σε κάποια αύξηση των αποδόσεων των πενταετών ομολόγων, ενώ και η απόδοση του ομολόγου αναφοράς για την παγκόσμια αγορά, του 10ετούς κρατικού τίτλου των ΗΠΑ, παραμένει υψηλή, πάνω από το επίπεδο του 1,60%, αλλά χωρίς κάποια ιδιαίτερη έξαρση. Βέβαια, η απόδοση είναι υπερτιπλάσια σε σχέση με τα χαμηλά που είχαν καταγραφεί στην αρχή της κρίσης της πανδημίας και κατ' επανάληψη αναλυτές έχουν τονίσει ότι, εάν αυτή η άνοδος συνεχισθεί, θα τεθούν σε αμφισβήτηση οι αποτιμήσεις των μετοχών, ιδιαίτερα των τεχνολογικών.

Η απόδοση του 10ετούς αμερικανικού ομολόγου

Οι τεχνολογικές μετοχές, οι αποτιμήσεις των οποίων βασίζονται σε κέρδη που θα έλθουν στο απώτερο μέλλον, είναι οι πλέον ευάλωτες σε αυτό τον κύκλο αναζωπύρωσης των πληθωριστικών πιέσεων μετά την πανδημία. Όπως σημειώνει το Bloomberg, παρά και τις τελευταίες ισχυρές πιέσεις που δέχθηκαν, στις ΗΠΑ οι μετοχές του Nasdaq διαπραγματεύονται με πολλαπλασιαστή 26 φορές τα κέρδη τους, ενώ ακόμη υψηλότερη (29 φορές) είναι η σχέση τιμής/κερδών (P/E) για τις ευρωπαϊκές τεχνολογικές μετοχές.

Μόλις την περασμένη εβδομάδα, όπως έγραψε το Business Daily την Κυριακή, η Fed είχε προειδοποιήσει για υπερβολές και κίνδυνο πτώσης στη Wall Street, τονίζοντας ότι η αυξανόμενη διάθεση των επενδυτών για ανάληψη κινδύνων έχει διογκώσει τις αποτιμήσεις και δημιουργεί τρωτά σημεία στο αμερικανικό χρηματοπιστωτικό σύστημα.

Όπως τόνισε ο αρμόδιος διοικητής της Fed, Λάελ Μπρέιναρντ, αναφερόμενος στα συμπεράσματα της εξαμηνιαίας έκθεσης για τη χρηματοπιστωτική σταθερότητα, «τα τρωτά σημεία που σχετίζονται με την αυξημένη διάθεση για ρίσκο αυξάνονται. Ο συνδυασμός υψηλών αποτιμήσεων με πολύ υψηλά επίπεδα εταιρικού χρέους απαιτεί παρακολούθηση λόγω της δυνατότητας ενίσχυσης των επιπτώσεων ενός γεγονότος ανατιμολόγησης».

Όλα αυτά είναι γνωστά στους επενδυτές, αλλά το μεγάλο ερώτημα που πρέπει να απαντήσει η Fed, όπως και η ΕΚΤ στην άλλη όχθη του Ατλαντικού, είναι αν οι δύο κεντρικές τράπεζες θα επιμείνουν στη σχεδόν ταυτόσημη θέση που έχουν εκφράσει ως τώρα, δηλαδή ότι η έξαρση του πληθωρισμού είναι ένα προσωρινό φαινόμενο μετά την πανδημία, που δεν θα τις οδηγήσει σε απότομο σφίξιμο της νομισματικής πολιτικής, με έξοδο από την πολιτική μηδενικών επιτοκίων και σοβαρή μείωση της στήριξης μέσω αγορών ομολόγων.

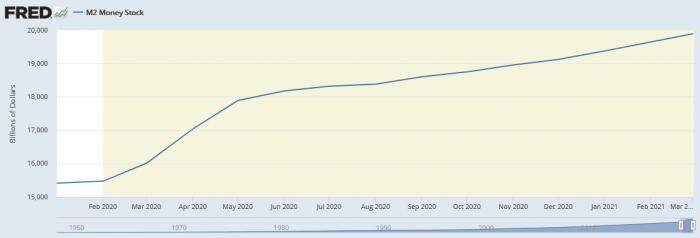

Αυτή η πολιτική έχει πλημμυρίσει με ρευστότητα τις οικονομίες και αποτελεί τον κύριο παράγοντα που ωθεί τους επενδυτές να αναλαμβάνουν περισσότερο κίνδυνο στα χρηματιστήρια. Όπως φαίνεται χαρακτηριστικά στο γράφημα της Fed του Σεντ Λιούις, ο δείκτης προσφοράς χρήματος M2 στις ΗΠΑ έχει... απογειωθεί στη διάρκεια της πανδημίας.

Η προσφορά χρήματος στις ΗΠΑ (Μ2)

Μέχρι στιγμής, οι υπεύθυνοι για τη νομισματική πολιτική στις δύο όχθες του Ατλαντικού έχουν τονίσει ότι ακόμη και αν ο πληθωρισμός ξεφύγει πάνω από το 2%, που θεωρείται το αποδεκτό όριο, αυτό δεν θα αλλάξει τη στάση τους. Ο διοικητής της Fed, Τζέι Πάουλ, έχει ξεκαθαρίσει, μάλιστα, ότι για την αμερικανική κεντρική τράπεζα είναι ανεκτή μια πρόσκαιρη αναθέρμανση του πληθωρισμού για όσο χρειασθεί προκειμένου να επανέλθει η οικονομία στην πλήρη απασχόληση.

Ακόμη και στην Ευρώπη, διατυπώνονται από κεντρικούς τραπεζίτες απόψεις που στο παρελθόν θα χαρακτηρίζονταν ανορθόδοξες, ή αιρετικές. Ο Όλι Ρεν, διοικητής της Τράπεζας της Φινλανδίας, κεντρικής τράπεζας που κατά παράδοση έχει αυστηρές θέσεις στα θέματα της νομισματικής πολιτικής, δήλωσε στους Financial Times ότι θα πρέπει η ΕΚΤ να επιτρέψει μια απόκλιση του πληθωρισμού πάνω από το όριο του 2%, όπως για μεγάλη περίοδο ο πληθωρισμός είχε διατηρηθεί σε επίπεδα πολύ χαμηλότερα από το όριο. Ο επικεφαλής οικονομολόγος της ΕΚΤ, Φίλιπ Λέιν, άφησε να εννοηθεί, μιλώντας στη Monde, ότι βρισκόμαστε ακόμη πολύ μακριά από την έξοδο από την πολιτική των μηδενικών επιτοκίων, ενώ, εάν η οικονομία περάσει γρήγορα σε ανάπτυξη, θα μπορούσε μόνο να εξετασθεί μια μείωση των έκτακτων παρεμβάσεων, όπως οι αγορές ομολόγων για την πανδημία (πρόγραμμα PEPP).

Ουσιαστικά, όλα δείχνουν ότι και αυτό το επεισόδιο ανησυχιών στις αγορές για τον πληθωρισμό θα λήξει σύντομα και δεν θα μειωθεί η διάθεση των επενδυτών για ανάληψη κινδύνων. Το πιθανότερο είναι ότι οι επόμενες δηλώσεις από τους κεντρικούς τραπεζίτες στις δύο όχθες του Ατλαντικού θα έχουν καθησυχαστικούς τόνους και θα συμβάλουν στην εκτόνωση της μεταβλητότητας στις αγορές.

Όπως σημειώνει το Bloomberg, οι στρατηγικοί αναλυτές του BlackRock Investment Institute, που καθοδηγεί τις επενδύσεις της BlackRock, κορυφαίου επενδυτικού οίκου παγκοσμίως, υπάρχει ένα ρίσκο αυτή η συζήτηση για τον πληθωρισμό να προκαλέσει περισσότερη μεταβλητότητα, αλλά «πιστεύουμε ότι οι επενδυτές θα πρέπει να παραβλέψουν αυτές τις εξάρσεις της μεταβλητότητας. Η Fed θα είναι πολύ πιο αργή από όσο στο παρελθόν στην αύξηση των επιτοκίων μπροστά στην άνοδο του πληθωρισμού».