Χάνει έδαφος από το 2023 η ανταγωνιστικότητα της ελληνικής οικονομίας, καθώς οι αυξήσεις των μισθών δεν συμβαδίζουν με την αντίστοιχη αύξηση της παραγωγικότητας. Την ίδια στιγμή, άνιση είναι η πρόοδος σε ό,τι αφορά τη διαρθρωτική ανταγωνιστικότητα, όπως προκύπτει από τους τρεις βασικούς διεθνείς δείκτες που παρακολουθεί η Τράπεζα της Ελλάδος.

Το πρόβλημα της συνεχούς μείωσης της ανταγωνιστικότητας της οικονομίας μετά την είσοδο στην ευρωζώνη ήταν ένας από τους βασικούς παράγοντες που οδήγησαν στην κατάρρευση της οικονομίας και στην κρίση χρέους της προηγούμενης δεκαετίας.

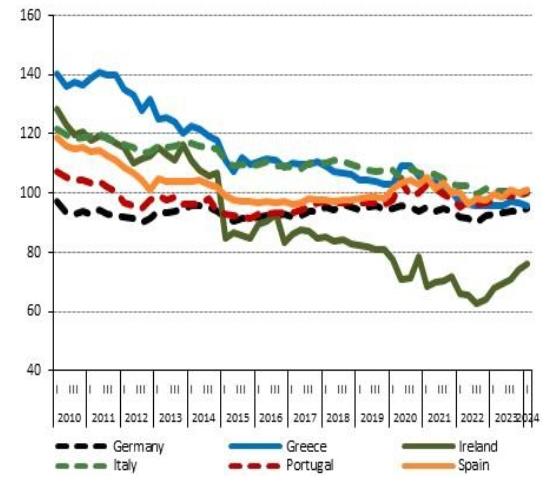

Ουσιαστικά, η Ελλάδα προσπάθησε να ευθυγραμμισθεί με τα υψηλότερα εισοδήματα των οικονομιών της ευρωζώνης, χωρίς όμως η αύξηση των εισοδημάτων να υποστηρίζεται από αντίστοιχη ενίσχυση της παραγωγικότητας της οικονομίας. Έτσι, ανάμεσα στο 2000 και στο 2010, ο δείκτης ανταγωνιστικότητας με βάση το μοναδιαίο κόστος εργασίας αυξήθηκε στην Ελλάδα κατά 40% (απώλεια ανταγωνιστικότητας), πολύ περισσότερο από άλλες οικονομίες της ευρωζώνης, όπως η Γερμανία, η Ιταλία, η Ισπανία, η Πορτογαλία και η Ιρλανδία.

Στη διάρκεια της κρίσης χρέους, οι πολιτικές εσωτερικής υποτίμησης που εφαρμόσθηκαν οδήγησαν σε πολύ μεγάλη αύξηση της ανταγωνιστικότητας, με τον δείκτη του μοναδιαίου κόστους εργασίας να επανέρχεται σε επίπεδα χαμηλότερα και από το 2000. Ωστόσο, όλοι γνωρίζουν ότι το «φάρμακο» της εσωτερικής υποτίμησης ήταν πολύ πικρό για την οικονομία (η σωρευτική απώλεια του ΑΕΠ ξεπέρασε το 25%) και, φυσικά, για τις επιχειρήσεις και τα νοικοκυριά.

Όπως σημείωνε το ΙΟΒΕ στην πρόσφατη έκθεσή του για την οικονομία, αναφερόμενο στις ανισορροπίες που δημιουργήθηκαν μετά την ένταξη στην ευρωζώνη, «υπήρξε σημαντική δημοσιονομική προσαρμογή για να επιτευχθεί η είσοδος στην ευρωζώνη, όμως η μεγάλη εισροή πόρων που ακολούθησε δεν συνοδεύτηκε από επαρκή αύξηση της παραγωγικότητας και της ανταγωνιστικότητας εξωστρεφών κλάδων. Τα χρόνια από την υιοθέτηση του ευρώ έως το ξέσπασμα της κρίσης χρέους είναι καθρέφτης των βασικών τάσεων. Τα εισοδήματα τότε αυξήθηκαν, αλλά όχι με διατηρήσιμο τρόπο».

Πίεση από το 2023

Τα τελευταία στοιχεία που παρουσιάζει η Τράπεζα της Ελλάδος στο αγγλόφωνο οικονομικό δελτίο της δείχνουν ότι η οικονομία άρχισε από το 2023 να αντιμετωπίζει πιέσεις στην ανταγωνιστικότητα, ενώ τα δύο προηγούμενα χρόνια είχε κερδίσει έδαφος. Σύμφωνα με όλες τις ενδείξεις, αυτή η οπισθοχώρηση είναι αποτέλεσμα της κρίσης υψηλού πληθωρισμού: Για να αναπληρωθούν οι απώλειες εισοδημάτων των εργαζομένων, δόθηκαν σημαντικές αυξήσεις αμοιβών, οι οποίες όμως ξεπέρασαν την αύξηση της παραγωγικότητας.

Όπως σημειώνει η ΤτΕ, με βάση του δείκτες που παρακολουθεί η ΕΚΤ, αυξήθηκε η ονομαστική σταθμισμένη συναλλαγματική ισοτιμία και το δεύτερο τρίμηνο του 2024. Ήταν η έκτη συνεχής τριμηνιαία αύξηση, όπως επισημαίνει και ήταν μια απώλεια ανταγωνιστικότητας για την οποία δεν «ενοχοποιείται» η ελληνική οικονομία, αφού αποδίδεται στην ανατίμηση του ευρώ.

Σε ό,τι αφορά, όμως, την ανταγωνιστικότητα του κόστους εργασίας, τα προβλήματα αφορούν την εσωτερική οικονομική διαχείριση. Με βάση το μοναδιαίο κόστος εργασίας, η ανταγωνιστικότητα βελτιώθηκε την περίοδο 2021-22, κυρίως λόγω της ισχυρής αύξησης της παραγωγικότητας σε σχέση με τους κύριους εμπορικούς εταίρους της Ελλάδας, όπως σημειώνει η ΤτΕ.

Όμως, η θετική τάση σταμάτησε από το πρώτο εξάμηνο 2023 και μετά και παρατηρήθηκε σταθερότητα κατά τη διάρκεια του πρώτου τριμήνου του 2024, ως αποτέλεσμα των ισχυρότερων μισθολογικών αυξήσεων και της χαμηλότερης αύξησης της παραγωγικότητας, που προστέθηκαν στην ανατίμηση της ονομαστικής σταθμισμένης συναλλαγματικής ισοτιμίας.

Δείκτες ανταγωνιστικότητας με βάση το κόστος εργασίας (2000=100)

Σε ό,τι αφορά την ανταγωνιστικότητα των τιμών, η ΤτΕ επισημαίνει ότι βελτιώθηκε το 2021-2022 και επιδεινώθηκε, με φθίνοντα ρυθμό, κατά τη διάρκεια της περιόδου ανάμεσα στο δεύτερο τρίμηνο 2023 και στο πρώτο τρίμηνο 2024. Αυτή η τάση ήταν το τελικό αποτέλεσμα δύο αντίρροπων δυνάμεων: Από τη μια, η Ελλάδα είχε χαμηλότερο πληθωρισμό από τους κύριους εμπορικούς της εταίρους, εντός και εκτός ευρωζώνης, αλλά αυτό δεν ήταν αρκετό για να αντισταθμίσει την αύξηση του κόστους εργασίας.

Έτσι, ενώ είχαμε ένα κέρδος 1,2% το 2022 στην ανταγωνιστικότητα τιμών, το 2023 καταγράφηκε απώλεια 1,5%, ενώ η πτώση σε 12μηνη βάση ήταν 2% το πρώτο τρίμηνο του 2024 και 0,3% το δεύτερο.

Προς το παρόν, αυτές οι απώλειες ανταγωνιστικότητας δεν εμπνέουν ανησυχία για την ευρύτερη πορεία της οικονομίας, καθώς φαίνεται ότι συνδέονται με τις προσωρινές επιδράσεις που δημιούργησε ο υψηλός πληθωρισμός. Όμως, το σημαντικό μακροπρόθεσμα είναι να αποφύγει η κυβέρνηση μια προσπάθεια για νέα κούρσα αύξησης των εισοδημάτων με τρόπο που δεν θα είναι διατηρήσιμος, ώστε να μην επανέλθει η οικονομία στα προβλήματα της πρώτης δεκαετίας του 2000.

Διαρθρωτική ανταγωνιστικότητα: Βήματα μπρος, βήματα πίσω

Μια πολύ σημαντική παράμετρος της διεθνούς ανταγωνιστικότητας της οικονομίας είναι η λεγόμενη διαρθρωτική ανταγωνιστικότητα, στην οποία αντανακλάται η κατάσταση των θεσμών, των κρατικών μηχανισμών, της Δικαιοσύνης, του φορολογικού συστήματος κ.ο.κ.

Η Τράπεζα της Ελλάδος, παρακολουθώντας τους διεθνείς δείκτες, σημειώνει ότι σκιαγραφούν μια μάλλον θετική εικόνα. Πάντως, από τους τρεις σημαντικούς δείκτες, η Ελλάδα έχει σημειώσει πρόοδο σε έναν και η θέση της χειροτέρευσε ή έμεινε σταθερή σε άλλους δύο.

Η ΤτΕ σημειώνει ότι είναι εμφανής πρόοδος σε ορισμένους τομείς και, συγκεκριμένα, σε ό,τι αφορά τη φορολογική σφήνα (σ.σ.: φόροι και ασφαλιστικές εισφορές ως ποσοστό των μισθών), στις κυβερνητικές επιδόσεις, στην αποδοτικότητα των επιχειρήσεων και στον ψηφιακό μετασχηματισμό της οικονομίας.

Ειδικότερα, στους βασικούς δείκτες οι επιδόσεις της Ελλάδας έχουν ως εξής:

- Στην Παγκόσμια Κατάταξη Ανταγωνιστικότητας του IMD, η Ελλάδα κέρδισε δύο θέσεις και ανέβηκε από την 49η στην 47η θέση, ανάμεσα σε 64 χώρες. Η ΤτΕ επισημαίνει ότι βελτίωση καταγράφηκε στον υποδείκτη της αποδοτικότητας της κυβέρνησης (στην 52η από την 53η θέση), της αποδοτικότητας των επιχειρήσεων (44η από 48η) και των οικονομικών επιδόσεων (στην 52η από την 58η), ενώ οι υποδομές παρέμειναν σταθερές (40η). Σύμφωνα με την IMD, οι κύριες προκλήσεις για την Ελλάδα περιλαμβάνουν πλέον: την αύξηση των επενδύσεων με στόχο τη διεύρυνση της παραγωγικής βάσης της χώρας, τη μεταρρύθμιση του συστήματος επαγγελματικής εκπαίδευσης και κατάρτισης για την αντιμετώπιση των ελλείψεων εργατικού δυναμικού και των αναντιστοιχιών δεξιοτήτων, τη θέσπιση πολιτικών που στηρίζουν την πράσινη και ψηφιακή μετάβαση των επιχειρήσεων, τη μεταρρύθμιση του δικαστικού συστήματος προκειμένου να επιταχυνθεί ο συνολικός χρόνος λήψης αποφάσεων και την απλούστευση του ρυθμιστικού πλαισίου που αφορά την επιχειρηματικότητα.

- Στον Παγκόσμιο Δείκτη Διακυβέρνησης (Παγκόσμια Τράπεζα), η Ελλάδα έπεσε από την 74η στην 80η θέση, ανάμεσα σε 212 χώρες (έναντι 210 στην προηγούμενη έρευνα). Επιδείνωση σημειώθηκε σε όλες τις επιμέρους συνιστώσες, αλλά εντονότερη στους δείκτες Ελέγχου Διαφθοράς (93η από 81η) και Κράτους Δικαίου (86η από 79η), ενώ μικρότερη καταγράφηκε στην Κανονιστική Ποιότητα (70η από 69η).

- Στον Φορολογικό Δείκτη Διεθνούς Ανταγωνιστικότητας του Tax Foundation, η Ελλάδα έμεινε σταθερή στην 25η θέση ανάμεσα σε 38 χώρες. Η κατάταξη της Ελλάδας παρέμεινε στάσιμη σύμφωνα με τη νέα μεθοδολογία που χρησιμοποιήθηκε και η συνολική απόλυτη βαθμολογία της μειώθηκε κατά 1,5 μονάδα, καθώς οι βαθμολογίες των φόρων κατανάλωσης και των διασυνοριακών φορολογικών κανόνων επιδεινώθηκαν, ενώ οι βαθμολογίες των ατομικών φόρων και των φόρων ακίνητης περιουσίας βελτιώθηκαν. Η βαθμολογία φορολογίας εταιρειών παρέμεινε σταθερή. Πλεονεκτήματα: Ο καθαρός προσωπικός φορολογικός συντελεστής 5% επί των μερισμάτων είναι σημαντικά χαμηλότερος από τον μέσο όρο του ΟΟΣΑ που είναι 24,2%, ενώ ο συντελεστής φόρου εισοδήματος εταιρειών 22% είναι χαμηλότερος από τον μέσο όρο του ΟΟΣΑ που είναι 23,6%. Επίσης, οι κανόνες για τις θυγατρικές πολυεθνικών στην Ελλάδα είναι μέτριοι και ισχύουν μόνο για το παθητικό εισόδημα. Αδυναμίες: Οι εταιρείες περιορίζονται σημαντικά στο ποσό των καθαρών λειτουργικών ζημιών που μπορούν να χρησιμοποιήσουν για να αντισταθμίσουν μελλοντικά κέρδη. Οι εταιρείες δεν μπορούν να χρησιμοποιήσουν τις ζημίες για να μειώσουν το φορολογητέο εισόδημά τους. Υπάρχει ένα σχετικά στενό δίκτυο φορολογικών συμβάσεων (56 συνθήκες σε σύγκριση με τον μέσο όρο 74 συνθηκών του ΟΟΣΑ). Οι συντελεστές ΦΠΑ στο 24%, είναι ένας από τους υψηλότερους στον ΟΟΣΑ σε μία από τις στενότερες βάσεις, καλύπτοντας μόνο το 36% της τελικής κατανάλωσης.