Την υπογραφή δήλωσης... μετανοίας για τη φοροδιαφυγή που διέπραξαν, αν θέλουν να εξασφαλίσουν διαγραφή του 25 - 50% των προστίμων ζητεί η ΑΑΔΕ, από τους φορολογούμενους, οι οποίοι παραλαμβάνουν από την 1η Οκτωβρίου πράξεις διορθωτικού προσδιορισμού φόρου.

Το σχετικό έντυπο που δημοσιεύει το BD, συνιστά μια ομολογία ενοχής από τον φορολογούμενο, ο οποίος, αποδέχεται την παράβαση, σταματά να αμφισβητεί το αποτέλεσμα του φορολογικού ελέγχου και αποδέχεται να πληρώσει την οφειλή σε έως και 12 μηνιαίες δόσεις.

Συγχρόνως, όμως, ο ελεγχόμενος μπαίνει σε δίλημμα. Η έκπτωση που προσφέρει η ΑΑΔΕ αφορά μόνο στο πρόστιμο και όχι στη συνολική οφειλή που προκύπτει από τον φορολογικό έλεγχο. Το δίλημμα συνίσταται στο τι είναι πιο συμφέρον: Να αποδεχτεί τη φοροδιαφυγή και να γλιτώσει μόνο μέρος του προστίμου ή να εξαντλήσει τα ένδικα μέσα, στοχεύοντας στην ολική διαγραφή των φόρων και των προστίμων που καταλογίστηκαν;

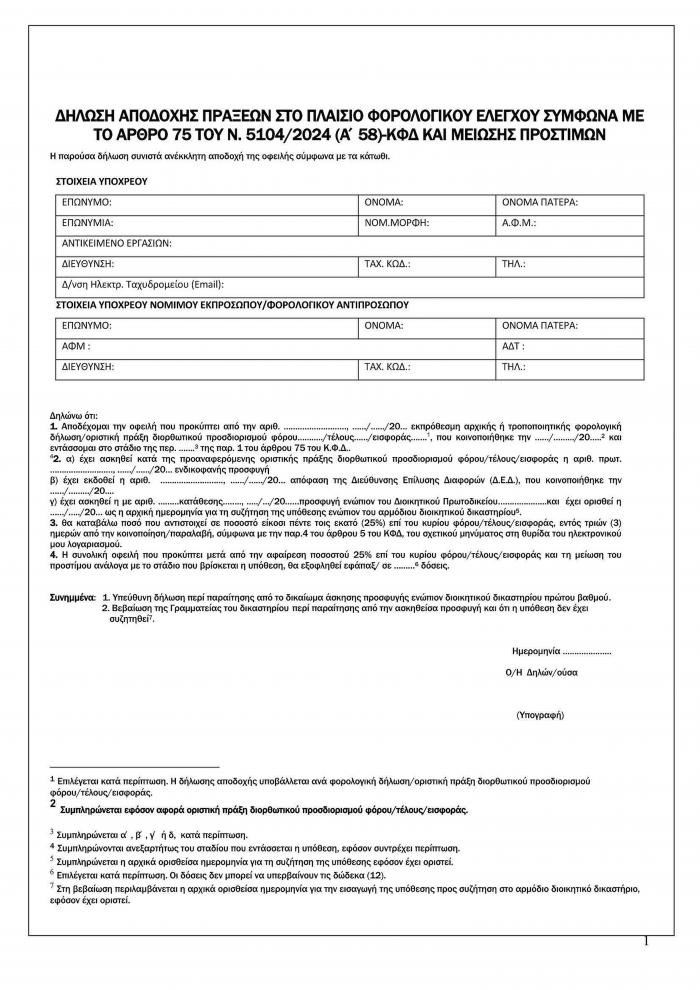

Με το συγκεκριμένο έγγραφο που κατήρτισε η ΑΑΔΕ, ο φορολογούμενος που επιθυμεί να κλείσει την υπόθεσή του δηλώνει πως αποδέχεται την οφειλή που προκύπτει από την εκπρόθεσμη αρχική ή τροποποιητική φορολογική δήλωση ή οριστική πράξη διορθωτικού προσδιορισμού φόρου εισοδήματος, ΦΠΑ, τέλους, εισφοράς που κοινοποιήθηκε τη συγκεκριμένη ημερομηνία και εντάσσεται στη ρύθμιση για τη μείωση των προστίμων αναλόγως με το στάδιο στο οποίο βρίσκεται η διαδικασία αμφισβήτησης του «λογαριασμού» της εφορίας.

Καλείται, δε, να συμπληρώσει αναλόγως τις αντίστοιχες ενδείξεις του εντύπου και συγκεκριμένα:

α) Έχει ασκηθεί κατά της προαναφερόμενης οριστικής πράξης διορθωτικού προσδιορισμού φόρου/τέλους/εισφοράς η υπ. αριθ. πρωτ.ενδικοφανής προσφυγή.

β) Έχει εκδοθεί η υπ. αριθ.απόφαση της Διεύθυνσης Επίλυσης Διαφορών (Δ.Ε.Δ.), που κοινοποιήθηκε τη συγκεκριμένη ημερομηνία.

γ) Έχει ασκηθεί (αριθ.και ημερομηνία κατάθεσης) προσφυγή ενώπιον του Διοικητικού Πρωτοδικείουκαι έχει ορισθεί η αρχική ημερομηνία για τη συζήτηση της υπόθεσης ενώπιον του αρμόδιου διοικητικού δικαστηρίου.

Η νέα δήλωση για τη μείωση προστίμων

Πόσο μειώνονται τα πρόστιμα

Αναλόγως του σταδίου στο οποίο βρίσκεται η υπόθεση, τα πρόστιμα που αρχικά επιβλήθηκαν μειώνονται ως εξής:

- Κατά 50% αν ο φορολογούμενος αποδεχθεί την κύρια οφειλή του μετά την κοινοποίηση της εντολής ελέγχου ή πρόσκλησης παροχής πληροφοριών στους ελεγκτές και έως την παρέλευση της προθεσμίας για την υποβολή εκπρόθεσμης αρχικής ή τροποποιητικής δήλωσης από την κοινοποίηση προσωρινού διορθωτικού προσδιορισμού του φόρου.

- Κατά 40% αν ο φορολογούμενος αποδεχθεί την κύρια οφειλή του μετά την κοινοποίηση οριστικής πράξης διορθωτικού προσδιορισμού φόρου και ενόσω διαρκεί η προθεσμία για την άσκηση ενδικοφανούς προσφυγής ενώπιον της Δ.Ε.Δ.

- Κατά 30% αν ο φορολογούμενος αποδεχθεί την κύρια οφειλή του μετά την κοινοποίηση της απόφασης της Δ.Ε.Δ. ή την πάροδο της προθεσμίας για τη σιωπηρή απόρριψη και ενόσω διαρκεί η προθεσμία για την άσκηση προσφυγής ενώπιον αρμόδιου διοικητικού δικαστηρίου πρώτου βαθμού.

- Κατά 25% αν ο φορολογούμενος αποδεχθεί την κύρια οφειλή του μετά την άσκηση δικαστικής προσφυγής και έως την προηγούμενη ημέρα της αρχικά ορισθείσας ημερομηνίας για την εισαγωγή της υπόθεσης προς συζήτηση ενώπιον του αρμόδιου διοικητικού δικαστηρίου.

Δέσμευση για πληρωμή

Συγχρόνως ο ελεγχόμενος φορολογούμενος βεβαιώνει στο ίδιο έντυπο, ότι θα καταβάλλει το ποσό που αναλογεί με την προβλεπόμενη διαδικασία.

Ειδικότερα, δηλώνει πως θα καταβάλλει ποσό που αντιστοιχεί στο 25% επί του κυρίου φόρου/τέλους/εισφοράς, εντός τριών (3) ημερών από την κοινοποίηση και παραλαβή, του σχετικού μηνύματος στη θυρίδα του ηλεκτρονικού μου λογαριασμού.

Επίσης, δηλώνει και τον αριθμό των μηνιαίων δόσεων με τις οποίες θα αποπληρώσει το υπόλοιπο 75% της οφειλής (μετά την αφαίρεση του 25% που προκαταβάλλεται). Ο αριθμός των δόσεων δεν μπορεί ναυπερβαίνει τις δώδεκα (12).

Τα δικαιολογητικά

Εκτός από το συμπληρωμένο έντυπο της δήλωσης αποδοχής πράξεων στο πλαίσιο φορολογικού ελέγχου, ο ελεγχόμενος φορολογούμενος θα συνυποβάλει κατά περίπτωση και:

- Υπεύθυνη δήλωση περί παραίτησης από το δικαίωμα άσκησης προσφυγής ενώπιον διοικητικού δικαστηρίου πρώτου βαθμού.

- Βεβαίωση της Γραμματείας του δικαστηρίου περί παραίτησης από την ασκηθείσα προσφυγή και ότι η υπόθεση δεν έχει συζητηθεί.

Το δίλημμα του ελεγχόμενου

Η νέα διαδικασία μείωσης των προστίμων της εφορίας, η οποία είναι κλιμακωτή, προκαλεί και διλήμματα στους φορολογούμενους που θα παραλάβουν στο εξής πράξη διορθωτικού προσδιορισμού φόρου, μετά από έλεγχο.

Όπως είναι δομημένες οι εκπτώσεις, όσο γρηγορότερα αποδεχτεί τη φοροδιαφυγή ο ελεγχόμενος τόσο μεγαλύτερη έκπτωση εξασφαλίζει, ενώ εάν εξακολουθεί και αμφισβητεί το αποτέλεσμα του ελέγχου αναλαμβάνει και το ανάλογο ρίσκο.

Παράδειγμα, μετά από έλεγχο στον Χ φορολογούμενο, η ΑΑΔΕ του καταλογίσει πρόστιμα ύψους 10.000 ευρώ έχει τα ακόλουθα διλήμματα:

- Να αποδεχτεί άμεσα το πρόστιμο και να μην προσφύγει στη ΔΕΔ, γλιτώνοντας το 50% ή το ποσό των 5.000 ευρώ.

- Να εξαντλήσει το περιθώριο των 30 ημερών που έχει από τη λήψη της πράξης του προσδιορισμού του φόρου, μέχρι να προσφύγει στη ΔΕΔ και να γλιτώσει το 40%, πληρώνοντας 6.000 ευρώ.

- Να ρισκάρει την προσφυγή στη ΔΕΔ, προσδοκώντας σε ακύρωση του προστίμου, αλλά εάν η απόφαση είναι απορριπτική, θα έχει τη δυνατότητα να αποδεχτεί την πρόταση της ΑΑΔΕ για μείωση του προστίμου κατά 30%, καταβάλλοντας το ποσό των 7.000 ευρώ.

- Να αυξήσει το ρίσκο, και μετά την απόφαση της ΔΕΔ, να προσφύγει στο διοικητικό δικαστήριο. Αν όμως, πριν την εκδίκαση της υπόθεσης, το μετανιώσει τότε η αποδοχή της πρόταση της ΑΑΔΕ περιορίζει την έκπτωση στο 25% του προστίμου ήτοι θα κληθεί να πληρώσει 7.500.000 ευρώ. Στο σημείο που θα βρίσκεται, θα έχει να επιλέξει ή την πληρωμή των 7.500 ευρώ με την παραίτηση από την εκδίκαση ή τη συνέχιση της εκδίκασης, ελπίζοντας σε ολοσχερή ακύρωση του προστίμου.

Όμως, ο φορολογούμενος που τιμωρήθηκε με κάποιο πρόστιμο για συγκεκριμένη παράβαση, σε οποιοδήποτε στάδιο δικαιωθεί από τη ΔΕΔ είτε από φορολογικό δικαστήριο, το όφελος θα είναι αισθητά μεγαλύτερο, εάν εξαλειφθεί και η αιτία που προκάλεσε την επιβολή του προστίμου.

Αν, για παράδειγμα, κατηγορηθεί για φοροδιαφυγή ύψους 30.000 ευρώ και του καταλογιστούν φόροι 15.000 ευρώ και πρόστιμα 10.000 ευρώ, εφόσον δικαιωθεί από τη ΔΕΔ ή από το δικαστήριο και καταπέσει η κατηγορία της φοροδιαφυγής (όπως συμβαίνει στο 25%-30% των περιπτώσεων που εκδικάζονται από τη ΔΕΔ), ακυρώνεται και ο φόρος και το πρόστιμο.

Αν όμως, αποδεχτεί την παράβαση, θα πληρώσει τον κύριο φόρο ύψους 15.000 ευρώ καθώς και το 50% έως 75% του προστίμου.