Έντονη αβεβαιότητα και στο τραπεζικό σύστημα δημιουργεί η πανδημία και δεν είναι δυνατόν, στην παρούσα φάση, να γίνει εκτίμηση των νέων «κόκκινων» δανείων που θα δημιουργηθούν, υπογραμμίζει η Τράπεζα της Ελλάδος στη νέα Έκθεση για τη Χρηματοπιστωτική Σταθερότητα, προτείνοντας και πάλι την ίδρυση bad bank για την αποτελεσματική αντιμετώπιση του προβλήματος των μη εξυπηρετούμενων δανείων, καθώς ακόμη και με την πλήρη εφαρμογή του σχεδίου «Ηρακλής» εκτιμάται ότι τα μη εξυπηρετούμενα δάνεια θα παραμείνουν σε ποσοστό άνω του 25%, που είναι πολύ υψηλότερο από το μέσο όρο της ευρωζώνης.

Όπως σημειώνει η ΤτΕ στην έκθεσή της,

- Το 2019 ήταν χρονιά ενίσχυσης των βασικών μεγεθών και προοπτικών της ελληνικής οικονομίας, γεγονός που επέδρασε θετικά στη λειτουργία του χρηματοπιστωτικού τομέα. Εντούτοις, η υγειονομική κρίση COVID - 19 διατάραξε τη χρηματοπιστωτική σταθερότητα σε παγκόσμιο επίπεδο και ανέτρεψε και τις αναπτυξιακές προοπτικές της Ελλάδος για το 2020, οι οποίες έως τότε χαρακτηρίζονταν ως ευοίωνες. Ταυτόχρονα, επηρέασε τους βραχυπρόθεσμους και μεσοπρόθεσμους κινδύνους για τον ελληνικό τραπεζικό τομέα.

- Η επιβολή πρωτόγνωρων μέτρων αναστολής της οικονομικής δραστηριότητας για την αντιμετώπιση της πανδημίας επέδρασε αρνητικά στο χρηματοπιστωτικό τομέα και στα μεγέθη των τραπεζών και ειδικότερα στην ποιότητα των στοιχείων του ενεργητικού, στην κερδοφορία και τη ρευστότητά τους. Ωστόσο, η λήψη μέτρων (δημοσιονομικών, νομισματικών και εποπτικών) από τις αρμόδιες αρχές, τόσο σε εθνικό επίπεδο όσο και σε επίπεδο ευρωζώνης, άμβλυνε σε μεγάλο βαθμό τις επιπτώσεις από την πανδημία.

- Η συμπερίληψη της χώρας στις αποφάσεις που έλαβε η Ευρωπαϊκή Κεντρική Τράπεζα αρχικά το Φεβρουάριο για την άρση των περιορισμών στην έκθεση των ελληνικών τραπεζών σε ελληνικά ομόλογα, που είχε δρομολογηθεί από το τέλος του 2019, και στη συνέχεια το Μάρτιο για την αντιμετώπιση των επιπτώσεων από την πανδημία λειτούργησε καθοριστικά στην υποχώρηση των πιέσεων στη ρευστότητα των τραπεζών.

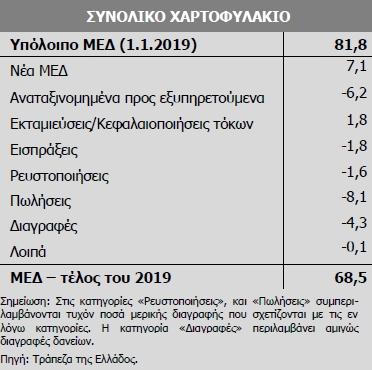

- Οι προσπάθειες μείωσης του μεγάλου αποθέματος των μη εξυπηρετούμενων δανείων (ΜΕΔ) κατά τη διάρκεια του 2019 αποτιμώνται θετικά. Το απόθεμα των ΜΕΔ στο τέλος του έτους διαμορφώθηκε στα 68,5 δισεκ. ευρώ, σημειώνοντας μείωση 16,2% ή 13,3 δισεκ. ευρώ σε σχέση με το τέλος του 2018 (81,8 δισεκ. ευρώ).

- Αξίζει να σημειωθεί ότι η συνολική μείωση των ΜΕΔ σε σχέση με το υψηλότερο σημείο τους, που καταγράφηκε το Μάρτιο του 2016, έφθασε το 36% ή 38,7 δισεκ. ευρώ. Επιπρόσθετα, η τάση αυτή ενισχύθηκε σύμφωνα με τα στοιχεία Μαρτίου 2020 με περαιτέρω μείωση κατά 7,6 δισεκ. ευρώ (ή κατά 11,1%) συγκριτικά με το τέλος Δεκεμβρίου του 2019 και το απόθεμα των ΜΕΔ ανήλθε σε 60,9 δισεκ. ευρώ. Η μείωση οφείλεται κυρίως στη μεταφορά ΜΕΔ εντός ομίλου από μία συστημική τράπεζα εν όψει της ολοκλήρωσης της συναλλαγής πώλησης μέσω τιτλοποίησης δανείων και τη χρήση του προγράμματος χορήγησης εγγυήσεων κατά την έκδοση ομολόγων από το Ελληνικό Δημόσιο (Hellenic Asset Protection Scheme - HAPS).

- Ωστόσο, οι επιπτώσεις της πανδημίας COVID-19 αναμένεται να επιβαρύνουν εκ νέου την ποιότητα των στοιχείων του ενεργητικού των τραπεζών με τη δημιουργία νέων ΜΕΔ σε βαθμό που δεν μπορεί να εκτιμηθεί με ακρίβεια. Ένας από τους παράγοντες που δυσχεραίνουν την εκτίμηση για τη δημιουργία νέων ΜΕΔ είναι η αναστολή καταβολής δόσεων κεφαλαίου ή/και τοκοχρεωλυτικών δόσεων έως τα τέλη του έτους, σύμφωνα με τις αποφάσεις των τραπεζών στο πλαίσιο των μέτρων στήριξης ιδιωτών και επιχειρήσεων που πλήττονται από την πανδημία.

- Πρέπει να σημειωθεί ότι η επιτυχής ολοκλήρωση των συναλλαγών πώλησης ΜΕΔ, μέσω τιτλοποίησης δανείων με την ταυτόχρονη χρήση του προγράμματος χορήγησης εγγυήσεων του Ελληνικού Δημοσίου (HAPS) θα επιφέρει περαιτέρω μείωση στο υφιστάμενο απόθεμα. Εντούτοις, σύμφωνα με υπολογισμούς των υπηρεσιών της Τράπεζας της Ελλάδος, ο λόγος των ΜΕΔ προς το σύνολο των δανείων (NPL ratio) εκτιμάται ότι θα διαμορφωθεί στο 25% περίπου, ποσοστό που εξακολουθεί να είναι το υψηλότερο και πολλαπλάσιο του μέσου όρου των χωρών της Ευρωπαϊκής Ένωσης και του Ενιαίου Εποπτικού Μηχανισμού - SSM (2,7% και 3,2% αντίστοιχα με στοιχεία Δεκεμβρίου 2019). Επιπρόσθετα, εκτιμάται ότι η επίπτωση στο Δείκτη Κεφαλαιακής Επάρκειας των τραπεζών από τη διενέργεια των εν λόγω συναλλαγών τιτλοποίησης θα ανέλθει κατά μέσο όρο σε τρεις μονάδες.

Με αυτά τα δεδομένα, η ΤτΕ υπογραμμίζει ότι απαιτούνται επιπλέον ενέργειες προς την κατεύθυνση μείωσης του υφιστάμενου αποθέματος ΜΕΔ και προχωρά σε εκτενή αναφορά στην πρότασή της, η οποία προετοιμάζεται αυτή την περίοδο, για την ίδρυση bad bank. Ειδικότερα, η ΤτΕ αναφέρει ότι:

- Τα υφιστάμενα διαθέσιμα εργαλεία στην προσπάθεια μείωσής του, συμπεριλαμβανομένης και της πρωτοβουλίας του Σχήματος Προστασίας Στοιχείων Ενεργητικού (HAPS), κινούνται ορθώς στον άξονα βελτίωσης της ποιότητας των ισολογισμών των τραπεζών. Ωστόσο, με το διαθέσιμο απόθεμα ΜΕΔ να προσδιορίζεται στο 37,3% με στοιχεία α΄ τριμήνου του 2020, την αβεβαιότητα αναφορικά με την κλιμάκωσή του στο επόμενο διάστημα, την περιορισμένη δυνατότητα λόγω χαμηλής κερδοφορίας για τη δημιουργία κεφαλαίου από τις τράπεζες, την εκτιμώμενη επιδείνωση της σχέσης της αναβαλλόμενης οριστικής και εκκαθαρισμένης φορολογικής απαίτησης (DTC) έναντι του Δημοσίου ως ποσοστό των εποπτικών ιδίων κεφαλαίων, αλλά κυρίως την επιτακτική ανάγκη χρηματοδότησης της πραγματικής οικονομίας, καθίσταται σαφές ότι απαιτούνται επιπλέον ενέργειες, τόσο από τις τράπεζες, όσο και από την Πολιτεία.

- Στο πλαίσιο αυτό, η Τράπεζα της Ελλάδος επεξεργάζεται συγκεκριμένη πρόταση υλοποίησης ενός σχήματος συνολικής διαχείρισης προβληματικών στοιχείων ενεργητικού (Asset Management Company - AMC) των ελληνικών τραπεζών. Ειδικότερα, βάσει της πρότασης όχι μόνο δεν ανατρέπονται αλλά αντίθετα αξιοποιούνται οι υφιστάμενες υποδομές των τραπεζών, καθώς και οι συμμετοχές τρίτων μερών στους τομείς διαχείρισης των ΜΕΔ. Επιπλέον, ενδεχόμενες ζημίες που σχετίζονται με το υφιστάμενο απόθεμα ΜΕΔ καλύπτονται αποκλειστικά από τις τράπεζες και όχι από τον Έλληνα φορολογούμενο, μέχρι του ελάχιστου ορίου δείκτη κεφαλαιακής επάρκειας. Με τον τρόπο αυτό διασφαλίζεται η χρηματοπιστωτική σταθερότητα και αποκλείεται οποιαδήποτε διασύνδεση του προτεινόμενου σχήματος με ενδεχόμενα σενάρια εφαρμογής μέτρων εξυγίανσης. Τέλος, πρέπει να τονισθεί ότι η πρόταση δεν αποσκοπεί απλώς σε κεφαλαιακή ελάφρυνση, αλλά σε εκτέλεση συναλλαγών σε όρους αγοράς, με τη συμμετοχή ιδιωτών επενδυτών.