Πίσω από τις καθησυχαστικές διαβεβαιώσεις της Ευρωπαϊκής Κεντρικής Τράπεζας για τη γενικά υψηλή κεφαλαιακή επάρκεια των τραπεζών της ευρωζώνης και την αντοχή των κεφαλαίων τους ακόμη σε δυσμενές σενάριο για την εξέλιξη της κρίσης του κορονοϊού, κρύβεται και μία μάλλον ανησυχητική διαπίστωση: μία στις τέσσερις τράπεζες θα «στριμωχθούν» αρκετά, αν επιβεβαιωθεί το κακό σενάριο για την εξέλιξη της κρίσης, με το βασικό δείκτη κεφαλαιακής επάρκειας (CET1) να υποχωρεί κάτω και από το 7%.

Την Τρίτη, ο Ενιαίος Εποπτικός Μηχανισμός της ΕΚΤ (SSM) ανακοίνωσε τα αποτελέσματα ενός μικρού stress test που διενήργησε (τα τακτικά stress tests έχουν αναβληθεί λόγω της κρίσης), προκειμένου να εξετάσει πώς θα επηρεαζόταν η κεφαλαιακή επάρκεια των τραπεζών της ευρωζώνης (δηλαδή των 86 συστημικών τραπεζών που εποπτεύονται απευθείας από τον SSM) ανάλογα με τα δύο βασικά σενάρια που έχουν καταρτίσει οι οικονομικοί αναλυτές της ΕΚΤ για την πορεία του ΑΕΠ της ευρωζώνης ως και το 2022.

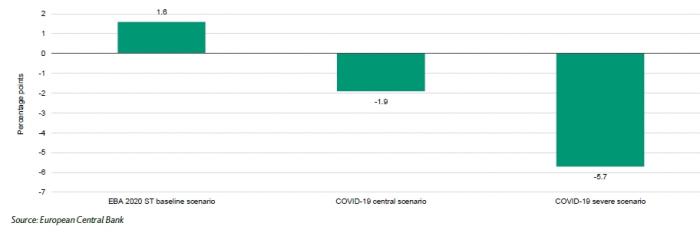

Όπως αναφέρει σε χθεσινό της σημείωμα η Moody’s, στο βασικό σενάριο ο μέσος δείκτης CET1 των τραπεζών της ευρωζώνης μειώνεται στο τέλος του 2022 κατά 1,9%, σε 12,6%, σε σχέση με το 14,5% όπου βρισκόταν στο τέλος του 2019. Στο δυσμενές σενάριο, για βαθύτερη ύφεση και πιο ασθενή ανάκαμψη, ο δείκτης μειώνεται κατά 5,7% (τριπλάσια επίδραση σε σχέση με το βασικό σενάριο) και υποχωρεί στο 8,8% το 2020.

Στο γράφημα της Moody’s φαίνονται τα δύο διαφορετικά σενάρια σε αντιπαραβολή με το βασικό σενάριο που υπήρχε πριν το ξέσπασμα της κρίσης του κορονοϊού: στο stress test της Ευρωπαϊκής Τραπεζικής Αρχής (EBA) προβλεπόταν ότι τα κεφάλαια των τραπεζών θα αυξάνονταν κατά 1,6% την ίδια περίοδο, ένας υπολογισμός που πλέον έχει περάσει στην ιστορία, υπό το βάρος της νέας κρίσης.

Η αρχική πρόβλεψεις της EBA και τα δύο σενάρια της κρίσης του κοροϊού (μεταβολή δείκτη CET1)

Τράπεζες δύο ταχυτήτων

Πίσω, όμως, από αυτή τη γενικά ικανοποιητική εικόνα του τραπεζικού τομέα, που δείχνει ότι έχει αποδώσει καρπούς η προσπάθεια των προηγούμενων ετών για ενίσχυση των κεφαλαίων, βρίσκονται ορισμένες πολύ λιγότερο καθησυχαστικές διαπιστώσεις. Όπως σημειώνει η Moody’s, η ΕΚΤ δεν παρουσίασε, όπως θα γινόταν σε ένα κανονικό stress test, τα αποτελέσματα για καθεμιά από τις τράπεζες ξεχωριστά, κάνοντας δύσκολο να ξεχωρίσει κανείς ποιες τράπεζες βρίσκονται κοντά ή και κάτω από τις ελάχιστες εποπτικές απαιτήσεις στα δύο σενάρια και ποιες, ακόμη και στο δυσμενές σενάριο, ξεπερνούν τις ελάχιστες απαιτήσεις.

Παρ’ όλα αυτά, από ορισμένα ειδικότερα στοιχεία που δημοσιοποίησε ο SSM προκύπτει με αρκετή σαφήνεια ότι οι τράπεζες της ευρωζώνης χωρίζονται σε δύο ταχύτητες: Από τη μια, όπως επισημαίνει η Moody’s, το 25% των τραπεζών φαίνεται ότι στο δυσμενές σενάριο αντιμετωπίζουν μια μείωση του βασικού δείκτη κεφαλαίων στο 6,8%. Από την άλλη, το 75% των τραπεζών έχουν «άνετο» δείκτη κεφαλαιακής επάρκειας 12,9% στο δυσμενές σενάριο. Με άλλα λόγια, ένα σημαντικό ποσοστό των τραπεζών της ευρωζώνης, μία στις τέσσερις, θα βρεθούν με πολύ ασθενή κεφαλαιακή βάση, με το δείκτη CET1 να υποχωρεί πολύ χαμηλότερα από τα ελάχιστα εποπτικά όρια και δεν θα είναι καθόλου απλή υπόθεση η ενίσχυση των κεφαλαίων τους από την αγορά.

Όπως σημειώνει η Moody’s, παρότι οι περισσότερες τράπεζες έχουν σχετικά «άνετη» κεφαλαιακή επάρκεια η ΕΚΤ αποφάσισε να επεκτείνει για όλες τις τράπεζες την απαγόρευση διανομής μερισμάτων και επαναγοράς ιδίων μετοχών, καθώς αν η απαγόρευση αυτή αιρόταν για τις ισχυρές κεφαλαιακά τράπεζες θα στιγματίζονταν ως αδύναμες οι υπόλοιπες, στις οποίες θα έπρεπε να διατηρηθεί η απαγόρευση.

Στο μεγάλο ερώτημα για το πώς θα ενισχυθούν τα κεφάλαια των 22 πιο αδύναμων τραπεζών της ευρωζώνης, που φαίνεται ότι βρίσκονται σε δυσχερή θέση, ο επικεφαλής του SSM, Αντρέα Ενρία, απάντησε, μιλώντας σε τηλεδιάσκεψη την Τρίτη, ότι οι εθνικές αρχές θα πρέπει να βρίσκονται σε ετοιμότητα για να χρησιμοποιήσουν όλα τα μέσα: από την παράταση μέτρων στήριξης των δανειοληπτών και τη δημιουργία σχημάτων ελάφρυνσης του ενεργητικού (bad bank, τιτλοποίηση δανείων με κρατικές εγγυήσεις), έως και την απευθείας ανακεφαλαιοποίηση τραπεζών από τις εθνικές κυβερνήσεις.

Είναι ιδιαίτερα ενδιαφέρον ότι, σε αυτή την κρίση και σε αντίθεση με αυτήν της προηγούμενης δεκαετίας, οι τράπεζες δεν διακρίνονται πλέον με βάση τη γεωγραφική τους θέση, δηλαδή αν εδρεύουν σε κράτη του δημοσιονομικά ισχυρού Βορρά ή του υπερχρεωμένου Νότου, αλλά περισσότερο με βάση το βαθμό της έκθεσής τους στους τομείς και κλάδους της οικονομίας που επηρεάζονται περισσότερο από την πανδημία.

Οι έλεγχοι που έγιναν τον SSM, τόνισε ο Αντρέα Ενρία, μιλώντας στο CNBC, «δεν εστίασαν σε συγκεκριμένες τράπεζες ή χώρες». Όπως εξήγησε, «η ιδιαιτερότητα αυτής της κρίσης είναι ότι η συγκέντρωση της έκθεσης σε συγκεκριμένους τομείς της οικονομίας είναι πιο σημαντική από άλλες παραμέτρους».

Ο προβληματισμός για τις ελληνικές τράπεζες

Για τις ελληνικές τράπεζες, ο προβληματισμός που αναπτύσσεται για την κεφαλαιακή επάρκεια είναι ιδιαίτερα σημαντικός, για τρεις κυρίως λόγους:

- Eδρεύουν στην ευρωπαϊκή χώρα που θα έχει τη μεγαλύτερη ύφεση φέτος, επειδή η διάρθρωση της εθνικής οικονομίας την καθιστά περισσότερο ευάλωτη στην κρίση του κορονοϊού,

- Έχουν υψηλό βαθμό έκθεσης σε κλάδους που επηρεάζονται περισσότερο από την κρίση, όπως ο τουρισμός, οι μεταφορές και το λιανικό εμπόριο και

- Στηρίζουν τους ονομαστικά υψηλούς δείκτες κεφαλαιακής επάρκειας σε αναβαλλόμενες φορολογικές πιστώσεις (DTC), με την Τράπεζα της Ελλάδος να έχει εκτιμήσει πρόσφατα (Έκθεση για τη Χρηματοπιστωτική Σταθερότητα) ότι το ποσοστό συμμετοχής του DTC στα κεφάλαια θα ανεβεί στο 75%.

Όπως εκτιμούσε σε πρόσφατη έκθεσή της η HSBC, οι τράπεζες έχουν αρκετά κεφάλαια για να αντιμετωπίσουν ακόμη και το πολύ κακό σενάριο του «κοκκινίσματος» ποσοστού 10 - 15% των «καλών» δανείων τους, λόγω της κρίσης του κορονοϊού. Όμως, δεν είναι σαφές αν τα «μαξιλάρια» κεφαλαίων που διαθέτουν μπορούν πράγματι να χρησιμοποιηθούν, αφού, σε περίπτωση που εμφανίσουν ζημιές σε μια χρήση, θα πρέπει να ενεργοποιηθεί ο νόμος για τον αναβαλλόμενο φόρο και να εκδώσουν μετοχές υπέρ του Δημοσίου.

Με αυτά τα δεδομένα, γίνεται φανερό ότι είναι απολύτως αναγκαία για τις ελληνικές τράπεζες η υλοποίηση του σχεδίου της Τράπεζας της Ελλάδος για μια «κακή τράπεζα», η οποία θα απορροφήσει γρήγορα μη εξυπηρετούμενα δάνεια και, ταυτόχρονα, αναβαλλόμενες φορολογικές πιστώσεις, ώστε να βελτιωθεί η ποιότητα του ενεργητικού και της κεφαλαιακής βάσης.